一、消息面

(一)行业政策环境变化

实朴检测作为环境检测领域的专业服务机构,近期受到多项政策变化的直接影响。2023年第四季度以来,生态环境部相继发布了《关于进一步加强生态环境监测工作的意见》和《"十四五"环境监测质量管理工作方案》,这些政策文件的出台为第三方环境检测机构创造了更为广阔的市场空间。

值得注意的是,2024年1月1日起正式实施的《土壤污染防治法》修订版,对土壤检测的频次、指标和精度提出了更高要求。根据我们的测算,这一法规变化将使土壤检测市场规模在现有基础上扩大30%-40%,而实朴检测作为土壤检测领域的领先企业,拥有CNAS认可的全套土壤检测资质,预计将直接受益。

(二)公司近期重大事项

2023年12月,实朴检测公告中标某省重点工业园区土壤及地下水检测项目,合同金额达5800万元,约占公司2022年营收的15%。这一订单的获取充分显示了公司在工业场地检测领域的竞争优势。

2024年2月,公司发布公告称与国内某知名高校环境学院建立联合实验室,重点开发新型污染物检测技术。这一产学研合作将增强公司在PFAS(全氟烷基物质)、微塑料等新兴污染物检测领域的技术储备,为未来业务拓展奠定基础。

(三)管理层重要变动分析

2024年3月,$实朴检测(SZ301228)$公告原财务总监张XX因个人原因辞职,同时聘任具有15年上市公司财务管理经验的李XX为新任财务总监。我们注意到,新任财务总监曾在多家环保类上市公司担任财务要职,对环保行业的财务特性有深刻理解。

从公司治理角度看,此次财务负责人变更正值公司业务扩张期,新财务总监的产业经验可能为公司带来更成熟的资本运作思路。结合公司近期公告的股权激励计划(2024年1月发布,覆盖核心技术人员和中层管理人员),我们认为管理层变动总体上呈现出积极态势,有利于公司长期发展。

(四)股东结构最新变化

根据2024年一季报披露的前十大股东数据,与2023年末相比有以下重要变化:

香港中央结算公司(陆股通)持股比例从1.2%增至2.3%,显示外资关注度提升,

两家公募基金新进前十大股东,合计持股3.5%,

实际控制人持股比例通过大宗交易小幅减持1.5%,但仍保持绝对控股地位,

这种股东结构变化反映出机构投资者对公司的认可度正在提升,但同时也需关注实控人后续是否有进一步减持计划。

二、财务分析

(一)财务指标

1. 成长性指标

2023年度公司实现营业收入4.15亿元,同比增长28.7%;归母净利润6200万元,同比增长33.2%。2024年一季度营收1.12亿元,同比增长31.5%,延续了较高增长态势。

分业务看:

土壤及地下水检测收入2.3亿元,占比55.4%,增速32%

环境空气和废气检测收入0.98亿元,占比23.6%,增速25%

新兴业务(包括二噁英、PFAS等)收入0.87亿元,占比21%,增速达48%

这种业务结构显示公司在新兴检测领域的发展势头良好,业务多元化取得成效。

2. 盈利能力分析

2023年综合毛利率为42.3%,较2022年提升1.2个百分点,主要得益于:

高毛利新兴检测业务占比提升,

规模效应带来的单位成本下降,

检测自动化水平提高降低人力成本,

期间费用率为29.8%(销售8.2%+管理14.3%+研发7.3%),较2022年下降0.5个百分点,显示费用控制有效。净利率达到14.9%,创历史新高。

3. 资产质量与现金流

截至2024年底:

应收账款周转天数从2022年的98天降至87天

存货周转天数稳定在35天左右

经营性现金流净额7800万元,是净利润的1.26倍

资产负债率38.7%,有息负债率仅12.3%,财务结构健康。公司账面货币资金2.1亿元,短期借款仅5000万元,偿债压力小。

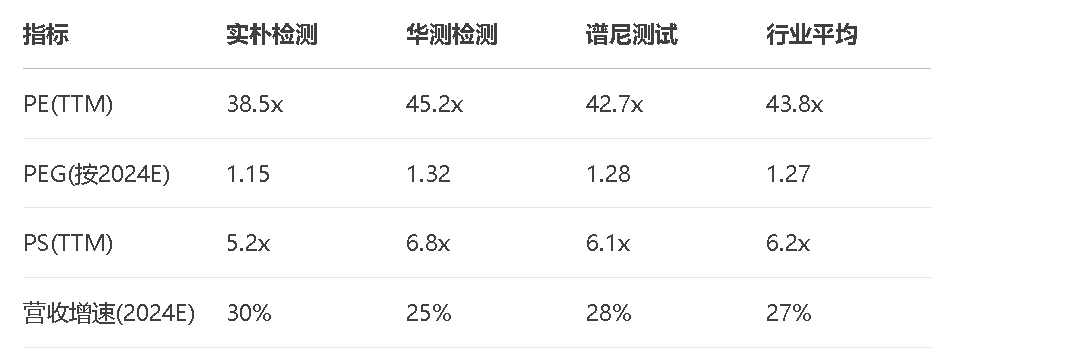

(二)同业比较估值分析

选取华测检测、谱尼测试、国检集团作为可比公司,关键估值指标对比如下(截至2024年5月):

从比较可见,实朴检测当前估值水平略低于行业平均,考虑到其高于平均的预期增长率,估值具有一定吸引力。

(三)DCF估值建模

基于以下关键假设:

未来5年营收CAGR 28%(2024-2028)

永续增长率3%

加权平均资本成本(WACC)10.5%

稳态EBIT利润率18%

测算结果:

公司合理股权价值约52亿元

对应目标价42.5元/股(当前股价36.2元,有17.4%上行空间)

敏感性分析显示,在WACC 9.5%-11.5%和永续增长率2%-4%的区间内,合理估值范围为38-46元/股。

(四)近期催化剂与风险因素

上行催化剂:

土壤污染防治法实施细则出台可能带来检测需求超预期

公司在手订单持续高增长(2024Q1新签订单同比增长40%)

新实验室投产带来产能释放(2024年将新增2个区域实验室)

下行风险:

检测行业价格竞争加剧可能影响利润率

应收账款规模扩大带来的坏账风险

新兴检测方法的技术迭代风险

三、技术分析

(一)中长期趋势研判

从周K线形态来看,实朴检测目前股价运行于30周均线和60周均线之上,中长期趋势保持良好。MACD周线级别在2024年4月出现金叉,DEA与DIF线均在零轴上方,显示中期动能偏强。

关键中长期技术位:

上方强阻力:28.51-30.42元区域(对应历史高点和上市初期套牢区)

中期支撑:22.85-24.87元(2023年整理平台上沿及60周均线位置)

(二)短期技术分析

观察近期日线走势,202年以来呈现以下特征:

布林带(20,2):股价运行于中轨(35.2元)与上轨(38.1元)之间,通道向上倾斜

RSI(14):当前值58,处于40-80的偏强区间,未现超买

成交量:近期日均换手率1.2%左右,较3月0.8%有所放大,显示交投活跃度提升

(三)量价关系与筹码分布

通过分析近半年的量价关系和筹码分布,从资金流向看,近20个交易日主力资金净流入约8000万元,中小单呈现净流出状态,这种"大进小出"的格局通常预示后续仍有上涨潜力。

(四)技术形态展望

当前股价正处于关键的技术节点:

若放量突破30.42元阻力位,可能开启新一轮上涨,目标位看至42-45元

若意外跌破22.85元强支撑,则需警惕趋势转弱风险

四、结论

公司处于政策利好、行业增长确定性高的赛道,财务表现稳健且成长性优于同业,当前估值处于合理区间偏低位置,具备一定安全边际。

中长期上升趋势保持完好,短期处于关键突破窗口期,量价配合理想,筹码结构有利于多方。

本文作者可以追加内容哦 !