伴随优秀企业一起成长,才是让财富增长的稳赢之道。

如果把投资目标定位在实现最终财务自由,就要求投资者掌握长期必然制胜法则和拥有一双能发现价值的眼睛,对公司研究得足够深入,分析得足够透彻,“就像认识一个女孩,你必须亲自了解她的一切”。

精研好公司,静候好价格。

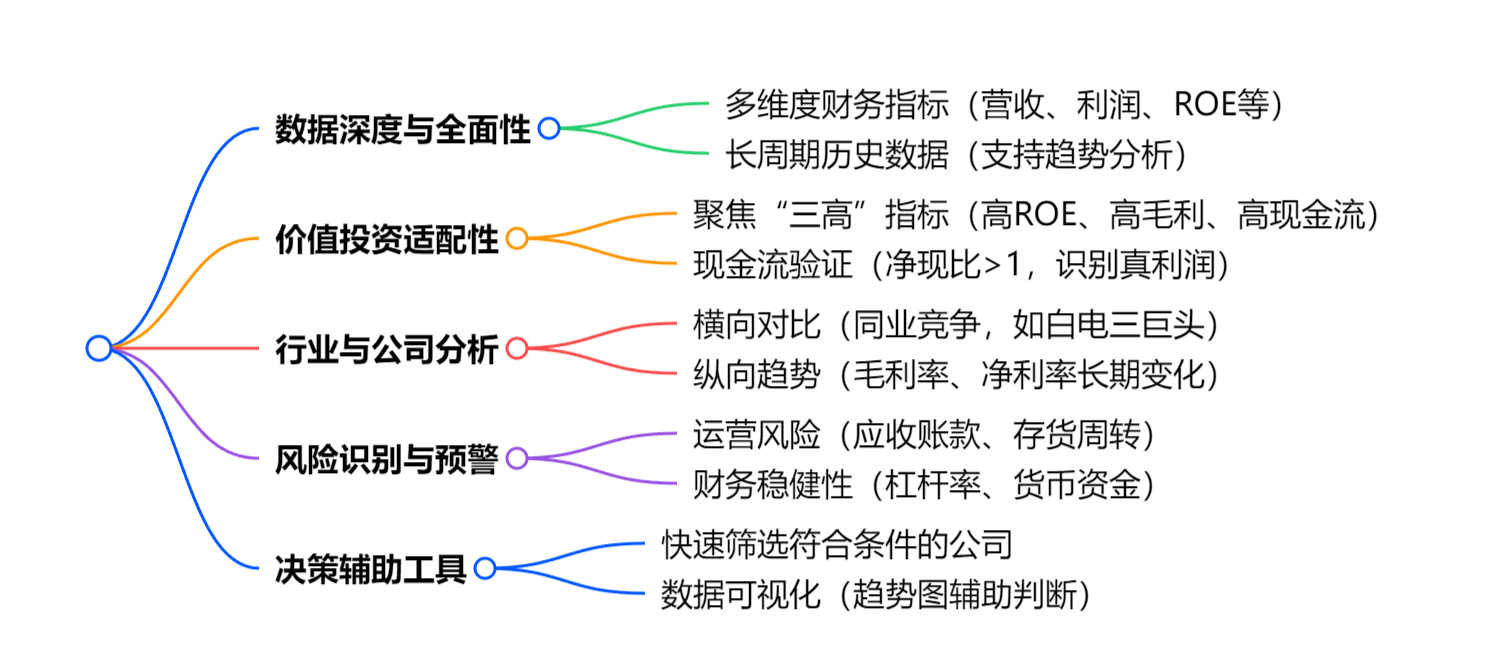

巴菲特喜欢阅读《价值线》的理由:

(本文基于百优价值网(www.100est.com)提供的价值线数据,解读$贵州茅台(SH600519)$的财务表现)

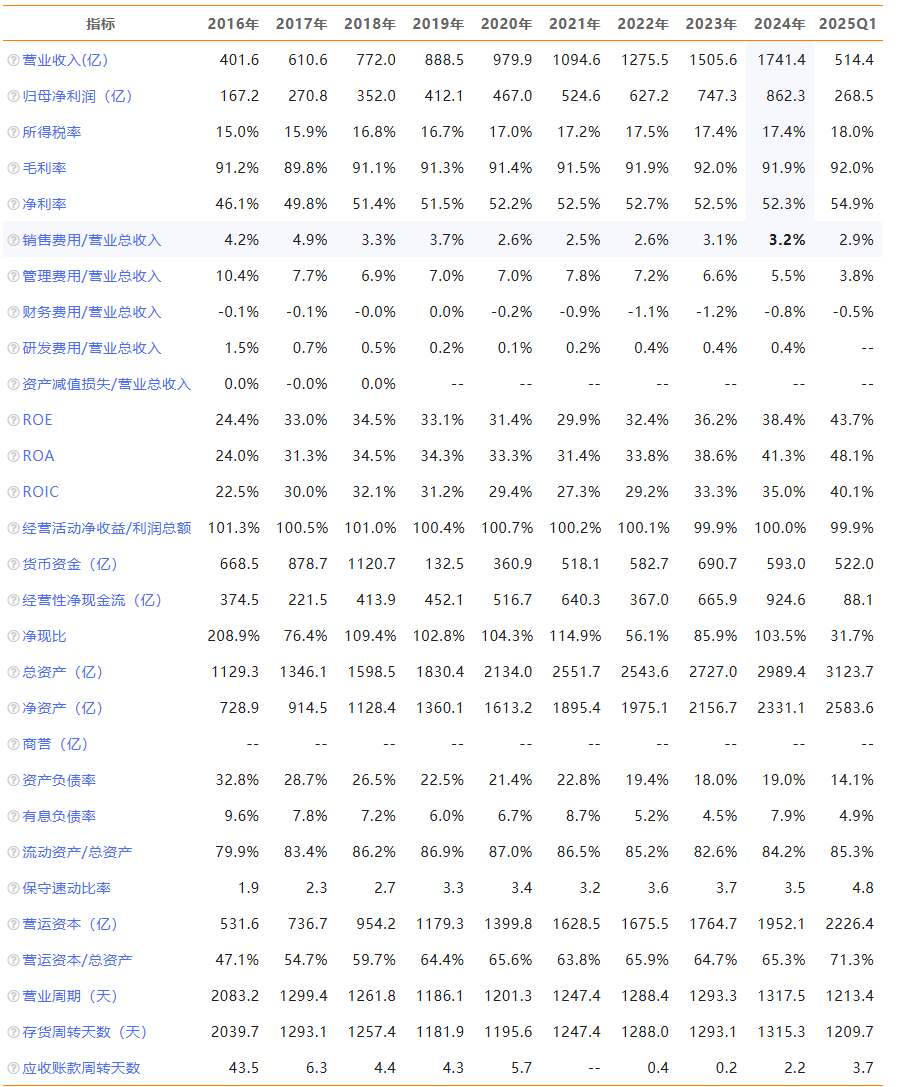

贵州茅台的价值线:

你说自己不懂财报?或者庞杂的指标、复杂的定义、眼花缭乱的数据读起来效率低、效果差?让豆包来帮你。把上面这张表扔给豆包,豆包能够快速帮我们作出专业性很强的解读:

一、核心盈利指标:白酒行业的 “绝对王者”

营业收入与净利润

营收增长:2016-2024 年,贵州茅台营收从 401.6 亿增长至 1741.4 亿,CAGR 约 18%。2020 年突破千亿,2024 年达 1741.4 亿,茅台酒(占比 90%+) 是核心驱动力。2025Q1 营收 514.4 亿(年化 2058 亿),延续 **“量价齐升”** 策略:茅台酒产能从 3.9 万吨提升至 5.6 万吨,单价从 1299 元提升至 1499 元,2025 年推出茅台 1935(千元价格带,2024 年营收 150 亿,2025Q1+20%),填补次高端空白。

净利润提升:2016-2024 年净利润 CAGR 约 20%,2024 年 862.3 亿,2025Q1 268.5 亿(年化 1074 亿)。2024 年销售费用率 3.2%(行业最低),净利率 52.3%(2025Q1 54.9%),通过 **“直销渠道占比提升(2024 年 35%)”** 减少中间环节,经营现金流 / 净利润达 100%,利润 “真金白银” 属性极强。

毛利率与净利率

毛利率优势:2016-2024 年毛利率 91.2%-92.0%(2025Q1 92.0%),茅台酒毛利率超 93%,源于酱香工艺稀缺性(五年酿造周期) 与品牌垄断(国宴用酒,文化符号),成本占比仅 8%,形成 **“超高毛利”** 壁垒。

净利率转化:2016-2024 年净利率 46.1%-52.3%(2025Q1 54.9%),转化效率 58%(行业平均 40%),管理费用率 5.5%(2024 年,行业平均 8%),通过智能化生产(AI 勾调系统,降本 5%) 与轻量化管理(人均创收超 1000 万),实现高毛利向高净利的高效转化。

ROE 与杜邦分析

ROE 结构:2016-2024 年 ROE 24.4%-43.7%(2025Q1 43.7%),拆解为净利率 52.3%(贡献 60%)+ 资产周转率 0.7 次 / 年(贡献 25%,酱香酒酿造周期长,库存周转 1317.5 天)+ 低杠杆 1.2 倍(贡献 15%,资产负债率 14.1%),符合 **“高净利率 + 低杠杆”** 消费龙头模式。

二、现金流与资产质量:白酒行业的 “现金帝国”

现金流健康度

现金回笼能力:2016-2024 年经营现金流 / 净利润均值 > 1(2024 年 103.5%,2025Q1 99.9%),应收账款周转 3.7 天(几乎无赊销,经销商预付款提货),应付 - 应收 = 50 亿(对上游议价权强,高粱成本占比 <5%),体现 **“渠道强管控 + 品牌溢价”** 带来的现金流优势。

资金储备与负债:2024 年货币资金 593.0 亿(2025Q1 522.0 亿,季度波动),保守速动比率 4.8(覆盖短期负债)。资产负债率 14.1%(2025Q1),低于行业平均,有息负债率 4.9%(用于产能扩建,ROIC 30%> 融资成本),体现 **“稳健财务 + 战略投资”** 平衡。

三、运营效率:白酒龙头的 “品牌 + 工艺” 壁垒

品牌与工艺战略

品牌壁垒:2024 年品牌价值超 4000 亿(全球烈酒第一),“茅台 = 高端白酒” 深入人心,复购率 > 90%。2025 年推出茅台珍品(单价 3000+,限量版,2025Q1 营收 + 30%),强化高端稀缺性;茅台冰淇淋(2024 年营收 50 亿,+30%) 拓展年轻化市场,2025 年目标 100 亿,通过 **“文化跨界(与 LV 合作)”** 提升全球影响力。

工艺壁垒:“12987” 酱香工艺 无法复制,2024 年研发投入 1.5 亿(占比 0.1%,行业最低),茅台研究院 专注勾调技术优化(AI 勾调系统,提升品质稳定性),专利超 1000 项,确保 **“茅台风味”** 不可替代性。

市场与渠道

市场覆盖:2024 年经销商超 3000 家(覆盖 95% 县镇),电商营收 200 亿(+30%),下沉市场渗透率 80%。通过 **“i 茅台” 平台(2024 年营收 300 亿,+40%)** 实现 **“数字化直销”,2024 年直销渠道占比 35%(2016 年 15%),减少中间环节,销售费用率 3.2%(行业最低),费用投入集中于品牌维护(茅台文化城建设,2024 年投入 20 亿)**。

渠道管控:采用 **“配额制 + 价格管控”** 模式,2024 年库存周转 1317.5 天(酱香酒陈化周期长),通过 **“先款后货 + 限量供应”** 确保价格稳定(市场价长期高于指导价 1499 元,溢价 50%+),2025 年 **“i 茅台” 平台放量(目标占比 40%,2025Q1 占比 35%)**,进一步强化直销。

四、风险与机遇:白酒行业的 “长坡厚雪”

风险应对

高端竞争:面对五粮液、泸州老窖挤压,茅台通过 **“文化稀缺性(生肖酒、年份酒,2024 年营收 200 亿,+25%)+ 全球布局(2024 年海外营收 100 亿,+20%)”** 巩固地位,2025 年茅台 1935(2024 年 + 20%,2025Q1+20%) 填补次高端,抵御竞品冲击。

政策监管:白酒消费税预期,茅台通过 **“高端化 + 高毛利”(毛利率 92%,2025Q1)缓冲,即使税率提升 5%,净利率仍超 50%,体现“抗政策风险能力”**。

机遇捕捉

消费升级:2024 年高端白酒 + 15%,茅台高端占比 90%+(2024 年),2025 年目标 95%(茅台珍品 + 15%,2025Q1+30%),驱动毛利率 2025Q1 92.0%(+0.1pct vs 2024 年)。

全球化拓展:2024 年海外营收 100 亿(+20%),2025 年通过 **“国际品鉴会 + 文化输出”(欧美 “茅台文化周”),年增 20 亿营收,践行“全球烈酒巨头”** 战略。

五、价值投资结论:白酒行业的 “钻石级” 标的

财务与战略共振:ROE 24.4%-43.7%(2025Q1 43.7%),净利率 46.1%-54.9%(2025Q1 54.9%),现金流净现比 > 1(2025Q1 99.9%),低杠杆(14.1%,2025Q1),财务稳健。战略上,“高端化 + 品牌化 + 国际化” 持续深化,“茅台 = 奢侈品” 形成强护城河。

投资逻辑:2024 年 PE 30 倍(低于历史中枢 35 倍),短期受益旺季销售(2024 年 + 20%)+ 直销放量(2025Q1+15%),长期享受行业集中(CR3 向 80% 迈进)+ 消费升级(高端酒 CAGR 15%) 红利,实现 “业绩 + 估值” 双升,是穿越周期的价值典范。

结语:贵州茅台的 “价值传奇”

贵州茅台以 **“品质、品牌、工艺”** 铸就 **“不可复制的护城河”,2016-2024 年营收 CAGR 18%、净利润 CAGR 20%,2025Q1净利率 54.9%(年化超 1000 亿),验证其“奢侈品属性 + 消费刚需”** 的极致价值创造。通过 **“量价齐升 + 品牌创新 + 全球化”** 布局,茅台在国际烈酒市场 书写新篇章。投资者可锚定其 **“高毛利、高现金流、低风险”** 特质,长期持有,共享中国白酒文化与消费升级的红利,见证其从 “中国名片” 到 “全球烈酒巨头” 的传奇蜕变。

豆包的智能分析功能十分强大,但前提是要给她提供详实、可靠、组织完整的数据,百优价值网提供价值线、可视财报等数据都是豆包很好的“养料”,可以喂出让你惊喜的结果。

让“百优价值网+豆包”的财务分析组合,成为你价值投资路上的最佳助手吧!

本文作者可以追加内容哦 !