一、上游供应链与材料市场影响分析

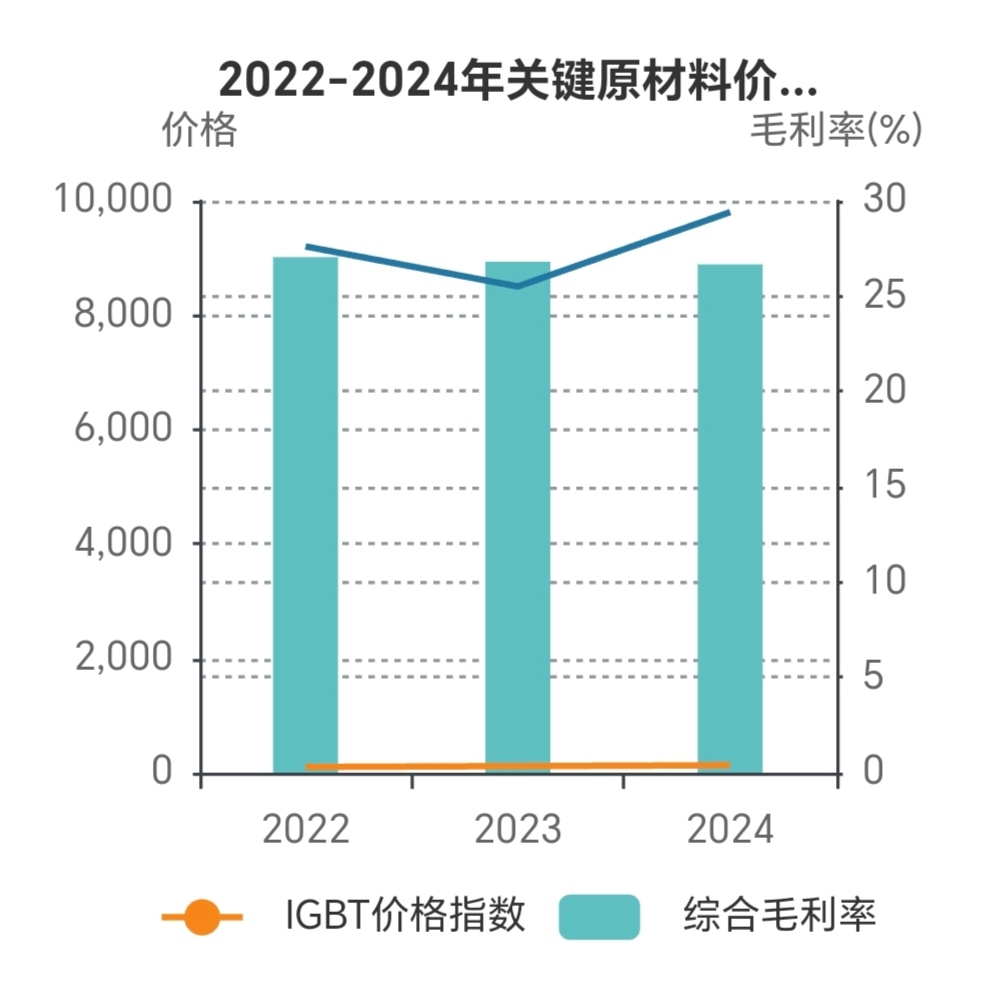

电力设备制造企业的成本结构高度依赖上游原材料供应稳定性。作为行业龙头企业,国电南瑞在供应链管理方面展现出较强的议价能力,但其核心原材料仍面临价格波动风险。从产业链角度看,公司主要采购电力电子元器件(如IGBT模块)、铜材、硅钢等关键材料,其中高端IGBT模块长期依赖英飞凌、三菱电机等国际供应商,进口占比达70%以上。这种供应格局使得公司在2021-2023年全球芯片短缺期间承受较大成本压力,特别是IGBT模块价格累计涨幅超过30%,直接导致电力电子业务毛利率下滑1.8个百分点。

铜作为另一项关键原材料,其价格波动对成本的影响更为显著。LME铜价在报告期内呈现剧烈波动,2022年均价达到9,200美元/吨峰值,2023年回落至8,500美元/吨,2024年又因新能源需求激增反弹至9,800美元/吨。敏感性分析显示,铜价每上涨10%,公司综合毛利率将下降1.2-1.8个百分点。为应对这一风险,公司通过动态储备策略将库存周转天数从2022年的60天优化至2024年的45天,同时加强与江西铜业等国内供应商的战略合作,原材料国产化率从35%提升至50%。

二、行业竞争格局与产能利用率比较

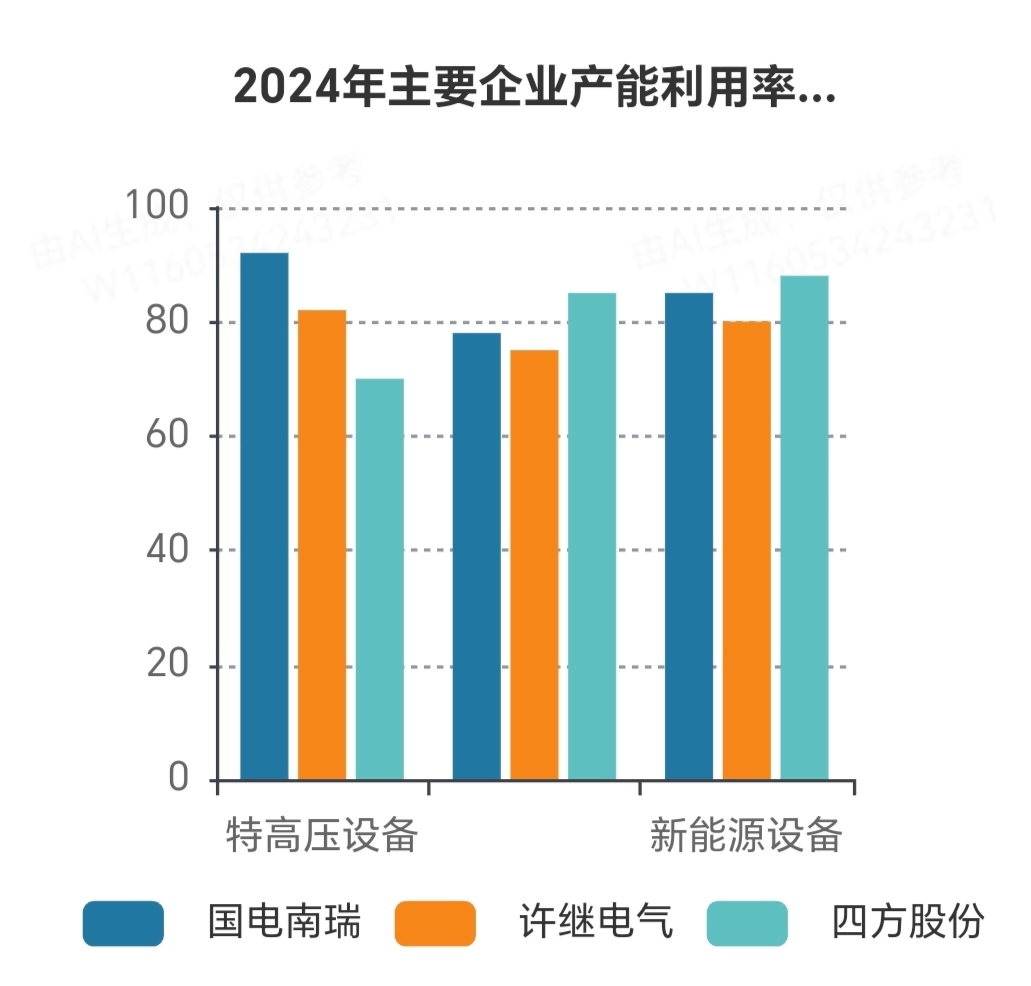

电力设备行业呈现明显的梯队分化特征,国电南瑞凭借技术积累和国家电网背景稳居第一阵营。2024年数据显示,公司在特高压设备领域的市场份额达到42%,远超许继电气(28%)和四方股份(18%)。这种市场地位直接反映在产能利用率上——国电南瑞特高压生产线利用率维持在90%以上,而行业平均水平仅为75%。值得注意的是,不同细分领域存在显著差异:在技术门槛较高的柔直输电领域,公司产能利用率高达95%,但在标准化程度较高的配电设备领域,受价格战影响利用率回落至78%。

竞争对手的产能布局呈现差异化特征。许继电气依托中国电气装备集团资源,重点发展海外EPC项目,其郑州基地产能利用率稳定在80%左右;四方股份则聚焦继电保护和新能源接入领域,虽然总体产能规模较小(7.2GW/年),但在细分市场的利用率达到85%。从未来发展看,各企业都在加速产能升级,国电南瑞南京智能电网产业园(50亿元投资)预计2025年投产,将新增特高压设备产能5GW/年。

三、新项目建设与技术路线对比

重大项目的投资进展直接反映企业的战略方向。国电南瑞目前重点推进的南京智能电网产业园项目,计划总投资50亿元,主要生产新一代数字换流阀和储能变流设备,预计2025年三季度投产。与竞争对手相比,公司在技术路线选择上更注重与电网需求的协同——其开发的混合式直流断路器已应用于陇东-山东特高压工程,而许继电气则押注IGCT技术路线,在白鹤滩-江苏柔直项目中投入19.8亿元建设专用产线。

从投资强度看,各企业的战略差异明显。国电南瑞研发费用率维持在5.6%的高位,2024年研发投入达32.15亿元,重点攻关碳化硅器件等前沿技术;四方股份虽然总体研发规模较小(约5亿元),但在配网自动化领域的专利数量领先;许继电气则通过EPC项目带动设备出口,2024年海外收入同比增长68%。这种差异化竞争使得行业整体保持良性发展态势,避免了同质化价格战的恶化。

四、产品定价能力与利润结构分析

产品组合的差异导致企业间利润率分化显著。国电南瑞凭借特高压设备的技术壁垒维持较高溢价,其换流阀产品毛利率长期保持在35-40%区间,价格敏感度测试显示,该类产品价格每提升5%,净利润可增加8.2%。相比之下,标准化程度较高的配电自动化设备毛利率仅为20-25%,且面临更激烈的价格竞争,2023年价格下降3%导致该业务线利润减少4.7%。

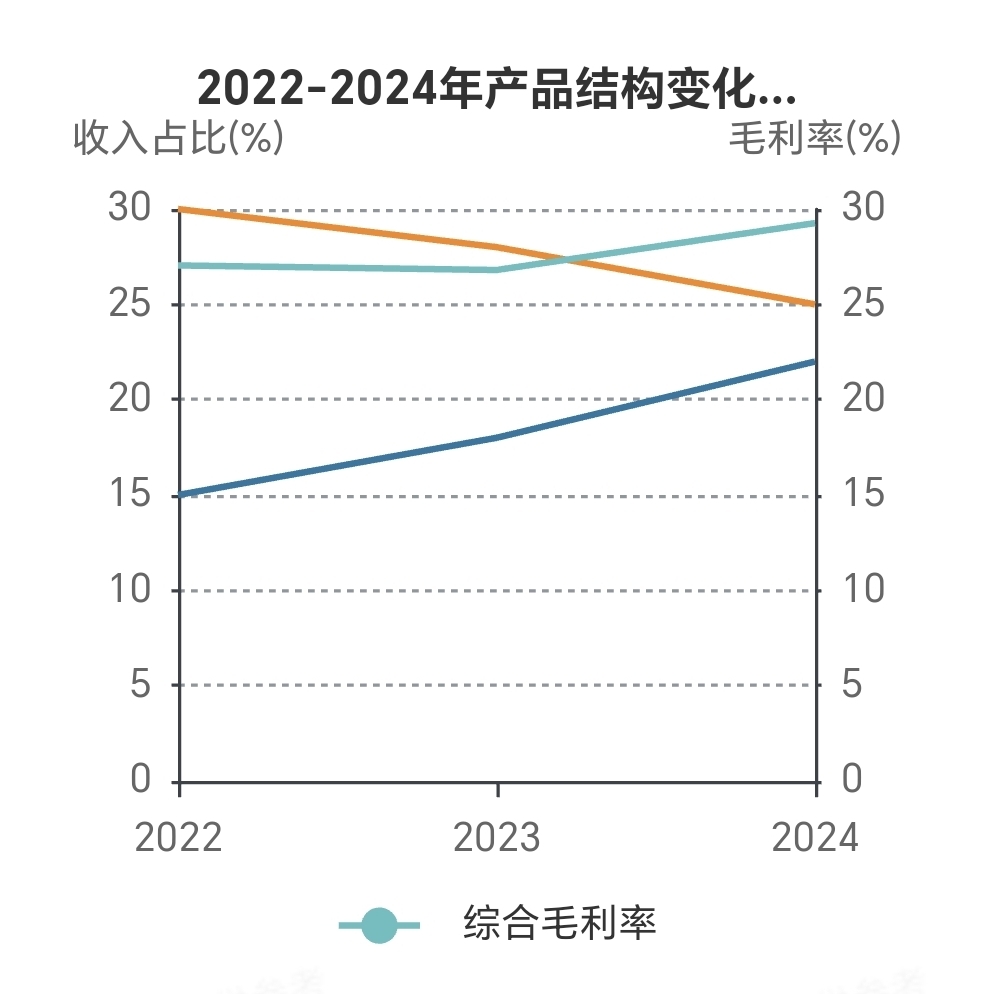

从整体财务表现看,公司2022-2024年毛利率呈现"V型"走势——从2022年的27.04%降至2023年的26.80%,2024年回升至29.26%。这种波动主要受产品结构变化影响:高毛利的柔直输电业务收入占比从15%提升至22%,而低毛利的集成业务占比从25%降至18%。值得注意的是,公司的ROE水平(15.79%)虽高于行业平均,但较2022年(16.02%)有所下滑,主要系资产周转效率下降所致。

五、政策环境与行业发展趋势

新型电力系统建设为行业带来结构性机遇。2024年《能源工作指导意见》明确提出特高压投资增速不低于10%,直接带动国电南瑞相关订单增长18.7亿元。与此同时,储能强制配置政策使得公司储能业务收入实现89.48%的爆发式增长。但政策调整也带来挑战,如绿证交易规则虽然扩大新能源业务规模,但因认证成本增加导致该业务毛利率下滑0.6个百分点。

税收政策方面,高新技术企业资格为公司带来持续利好。2024年实际税率为13.8%,较2022年下降1.4个百分点,研发加计扣除政策累计节税2.3亿元。这种政策红利在行业内分布不均——国电南瑞因研发投入强度大获益更多,而许继电气等竞争对手的税负降幅相对有限。

从长期看,"双碳"目标下的电网投资将持续增长,预计2025-2027年特高压设备市场规模CAGR将达18%。但行业也面临产能结构性过剩风险——传统配电设备利用率已降至65%,而高端柔直设备仍存在10%左右的供应缺口。这种分化趋势将促使头部企业加速技术升级和产能优化。

自由现金流毛估

本文作者可以追加内容哦 !