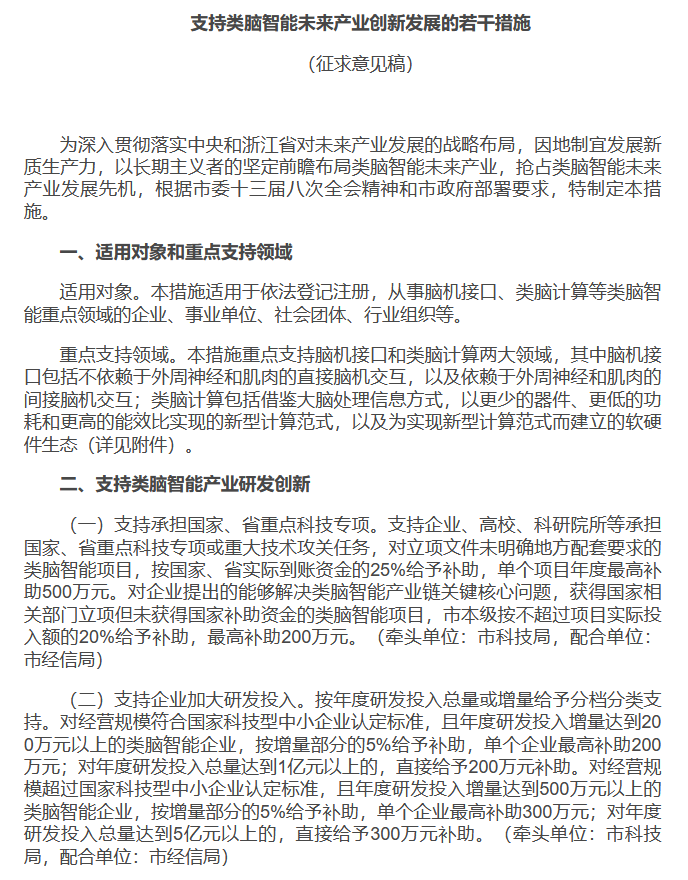

最近类脑智能的动静不小,杭州刚出了个政策征求意见稿,从研发支持到产业集聚,再到生态建设,一条龙给企业搭台子。

说起来,类脑智能这玩意儿,本质就是模仿人脑的神经机制搞低功耗高效计算,被不少专家看作是下一代AI的核动力引擎。

国家盯这块也不是一天两天了——十三五就列了重大专项,十四五更是点名要加速孵化,去年七部委还专门发文,要求突破脑机接口、类脑芯片这些卡脖子的技术。

政策这么密集,说白了就是在催生从0到1的质变,把实验室的论文变成工厂里的货架产品。

一、产业现状:技术还在爬坡,但资本已开始卡位

现在全球类脑芯片市场也就0.21亿美元,但机构预测2030年能冲到2.92亿,年复合增速45.8%,典型的爆发前夜。国内更猛,脑机接口设备市场放话要奔千亿去了。

不过小希得泼点冷水:这行当还卡在科学探索加工程验证的阶段,像努曼陀罗的霍虹屹说的,政策现在最大的价值是降低研发不确定性,顺便把伦理和标准这些公共底座给搭起来。

企业层面,三类玩家在抢跑:

科技巨头:比如腾讯,今年3月拿了个脑控运动设备专利,虽然没见产品落地,但技术储备的意图很明显;

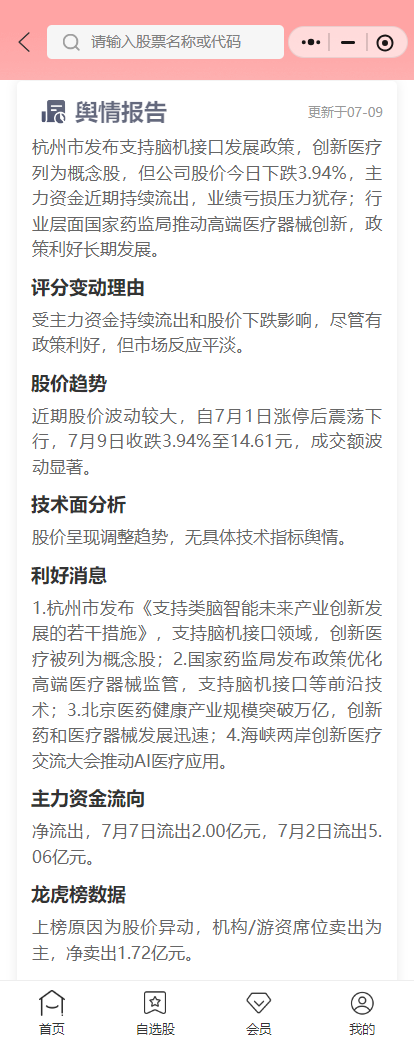

医疗跨界龙头:像创新医疗,参股的博灵医疗已经搞出脑机接口产品,B端在浙大二院做临床,C端据说今年就能上市卖货;

垂直独角兽:浙江强脑科技这种杭州六小龙之一,非侵入式技术攒了400多项专利,全球能排上号。

盘古智库的江瀚点得透:大厂和垂类公司早晚得抱团——前者出平台和流量,后者补场景know-how,一起把产业链从实验室拖到市场。

二、产业链拆解:上游卡脖子,下游抢场景

整个链条分三块,每块的门槛和机会差得远:

上游模型硬件:最核心的是脉冲神经网络SNN算法和神经形态芯片,国内清华的天机芯算个亮点,但英特尔、IBM这些老外仍捏着76%的全球份额。

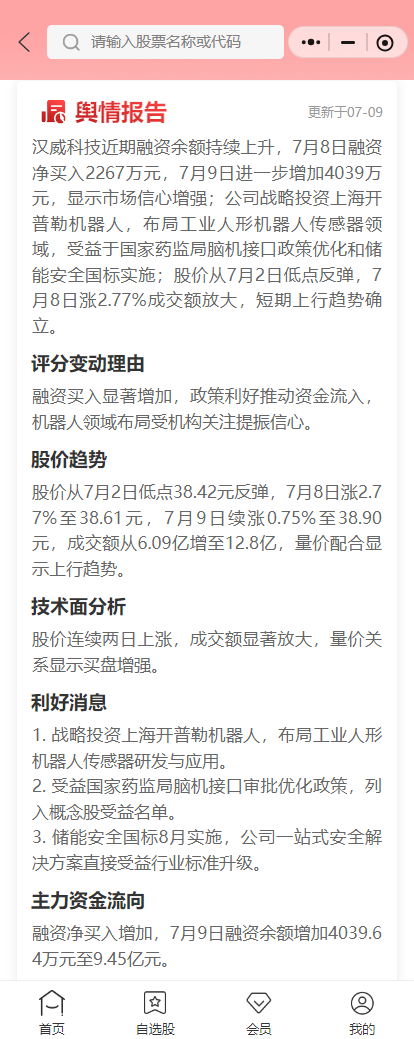

硬件里的深脑电极、柔性传感材料也是关键,苏州能斯达的柔性触觉传感器已经用到机器人交互上了。

中游系统平台:脑电采集设备、闭环调控平台这些,目前医疗场景最成熟。博睿康的便携脑电图仪能监测癫痫,长征医院徐沪济团队还用CAR-NK疗法搞硬皮病治疗,发过《细胞》论文。

下游应用:医疗康复是眼下最赚钱的,偏瘫患者运动功能重建需求刚性;工业质检次之,类脑视觉识别细微缺陷比人眼准;军事和智能家居算潜力股,但爆发还得等成本打下来。

三、核心标的:盯紧有订单或技术真落地的

政策暖风一吹,概念股容易乱飞,但真能跑出来的得满足俩条件:要么技术能商用,要么订单能兑现。

筛几个有实锤的:

$创新医疗(SZ002173)$:博灵医疗的脑机接口产品已进入量产阶段,今年落地销售是确定性事件;

$汉威科技(SZ300007)$:苏州能斯达的柔性传感器打入TWS耳机和电动车产业链,类脑触觉交互的想象空间不小;

$浙大网新(SH600797)$:背靠浙大脑机接口技术,参与过闭环脑机植入手术,智慧政务项目还绑上了阿里云;

新智认知(603869):旗下新氦类脑平台是上海官推的研发枢纽,警务云系统搭华为鲲鹏落地,政企订单稳。

至于像汤姆猫这种蹭脑机接口概念的,或者复旦复华这种只挂高校牌子的,没实绩前谨慎追高。

四、操作建议(参考):政策催化加业绩节点双驱动

眼下类脑智能的行情,很像2019年的新能源车——政策定调高,产业空间大,但业绩大多没释放。策略上建议分两步走:

短线盯政策催化,杭州政策7月征求意见,8月可能正式出台;上海脑智天地集聚区刚启动,三季度预计有配套基金和企业入驻进展。

埋伏标的优选位置低的,比如东方中科,合作方灵汐科技的类脑芯片已用于边缘计算,盘子小易拉升。

中长线等业绩验证,Q3重点跟踪博灵医疗的C端产品销售数据、汉威科技的传感器订单。若放量超预期,可能打开估值天花板。

本文作者可以追加内容哦 !