1、上游供应链与原材料市场分析

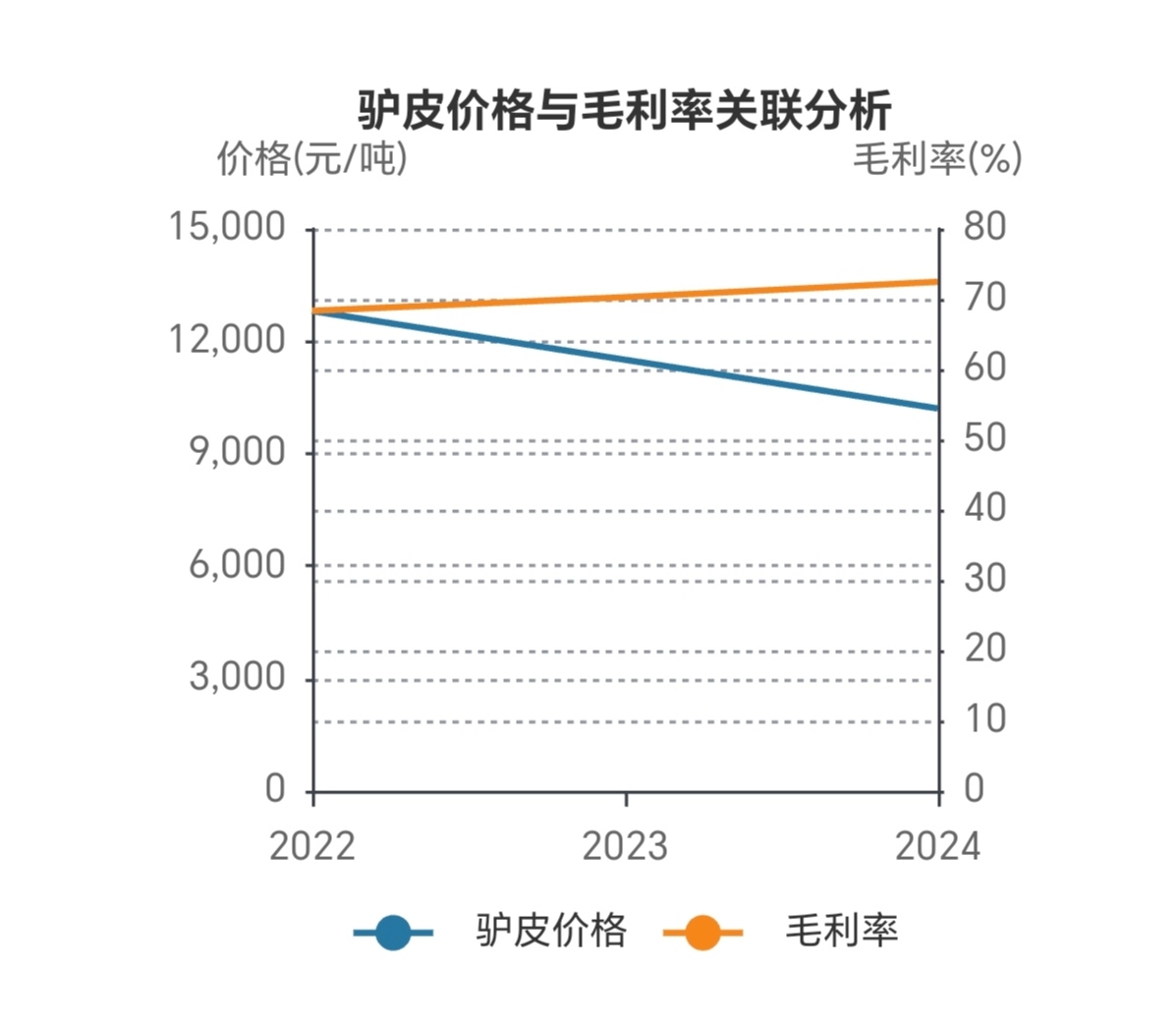

东阿阿胶的核心原材料驴皮供应呈现"国内+国际"双渠道格局,这一供应模式在近年来愈发显现其战略价值。国内驴存栏量持续下降的趋势已延续多年,年化降幅约5%-8%,这使得进口渠道的重要性不断提升。2024年数据显示,驴皮进口占比已从2022年的28%显著提升至35%,主要来自非洲、南美等地区的供应商。这种供应结构的转变,一方面缓解了国内资源短缺的压力,另一方面也带来了新的挑战——国际政治经济因素对供应链稳定性的影响日益凸显。

原材料价格波动对公司利润的影响机制十分清晰。作为生产成本的重要组成部分,驴皮价格每上涨10%,将直接压缩毛利率约1.2-1.5个百分点。从历史数据观察,2022年至2024年间,驴皮价格呈现"V型"走势:2022年行业库存调整导致价格低迷;2023年随着需求复苏价格回升;2024年则因政策扰动出现冲高回落。这种波动性对企业的成本控制能力提出了较高要求。

2、行业竞争格局与产能分析

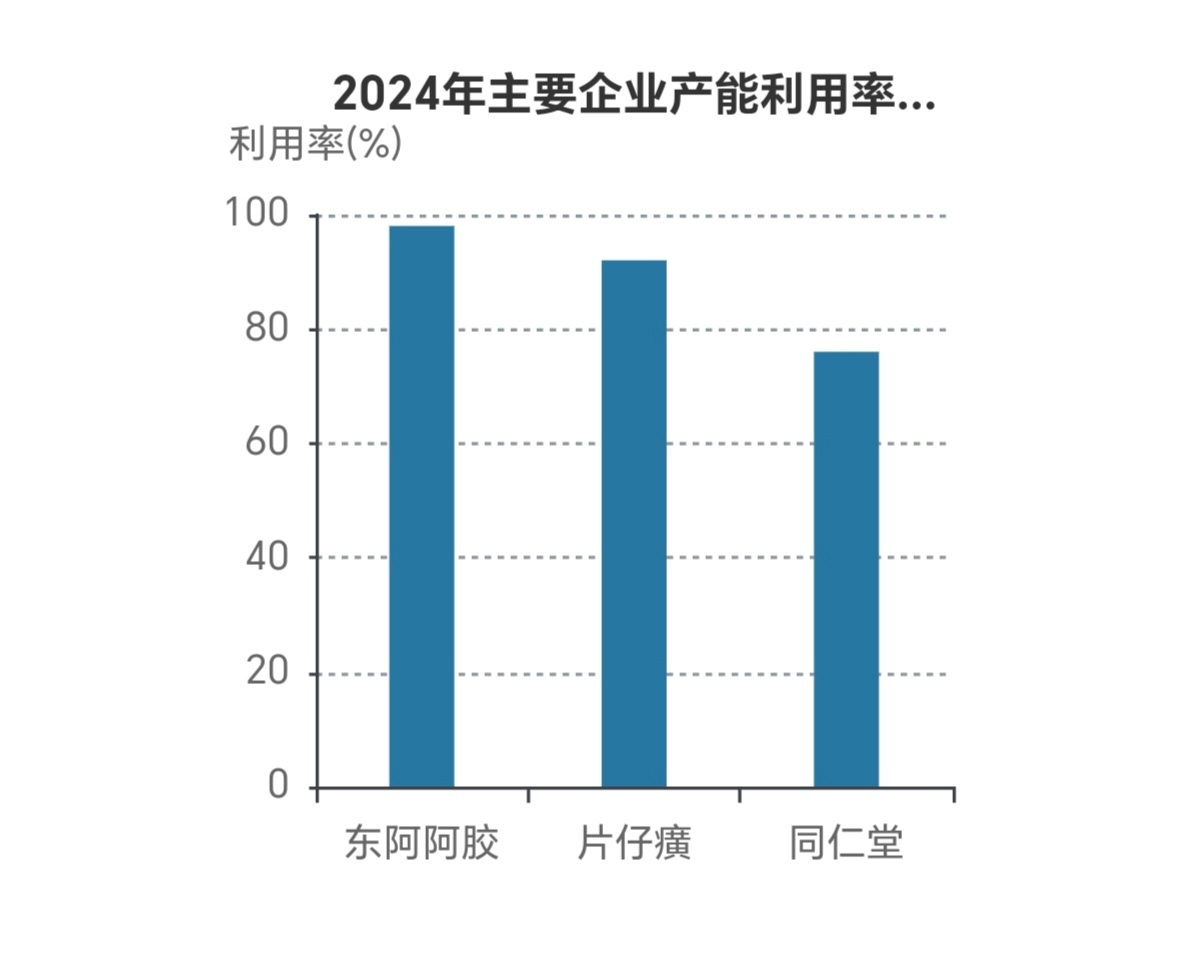

在中药滋补品行业,东阿阿胶与片仔癀、同仁堂、九芝堂等企业形成了多足鼎立的竞争格局。从产能利用率来看,各企业表现差异明显:东阿阿胶2024年产能利用率约98%,显著高于同仁堂的76%,但略低于片仔癀的92%。这种差异反映了各企业在生产管理、市场需求把握方面的不同策略和效果。

未来产能规划方面,行业呈现出两种明显的发展路径。东阿阿胶采取的是"内涵式"发展道路,注重现有产能的优化升级,2024年投资8亿元建设智能化生产线,预计2026年投产后将新增2000吨产能。相比之下,部分竞争对手如太极天胶则选择了"外延式"扩张,2025年拟投资3.5亿元扩建生产线,主要瞄准中低端市场。这两种不同的产能扩张策略,将在未来几年重塑行业竞争格局。

3、产品定价与市场表现

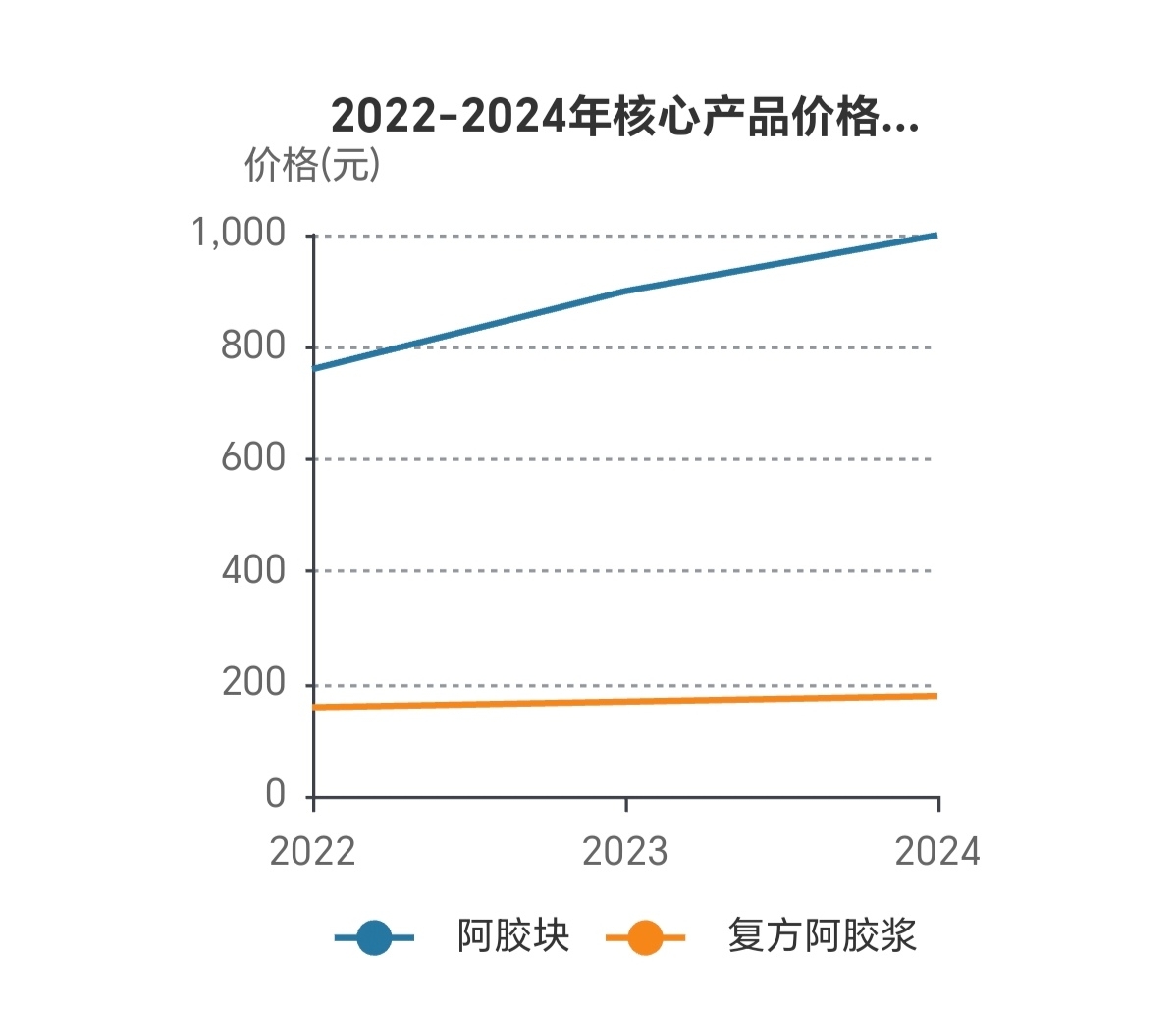

东阿阿胶的产品定价能力在行业内处于领先地位,这主要得益于其强大的品牌溢价效应。2024年,公司核心产品阿胶块实现15%的价格提升,复方阿胶浆价格也上调了12%,这些调价举措不仅没有抑制销售,反而带动了销量增长。数据显示,阿胶块在提价后仍保持8%的销量增长率,而复方阿胶浆的销量增幅更高达25%。

这种优异的定价表现与公司的市场定位密切相关。东阿阿胶长期坚持高端市场战略,通过产品质量、品牌文化等多维度建设,在消费者心智中建立了难以替代的价值认知。2024年,公司在高端阿胶市场的占有率高达73%,这一细分市场的消费者对价格敏感度相对较低,更注重产品品质和品牌内涵,为公司的定价策略提供了有力支撑。

4、财务绩效与盈利能力

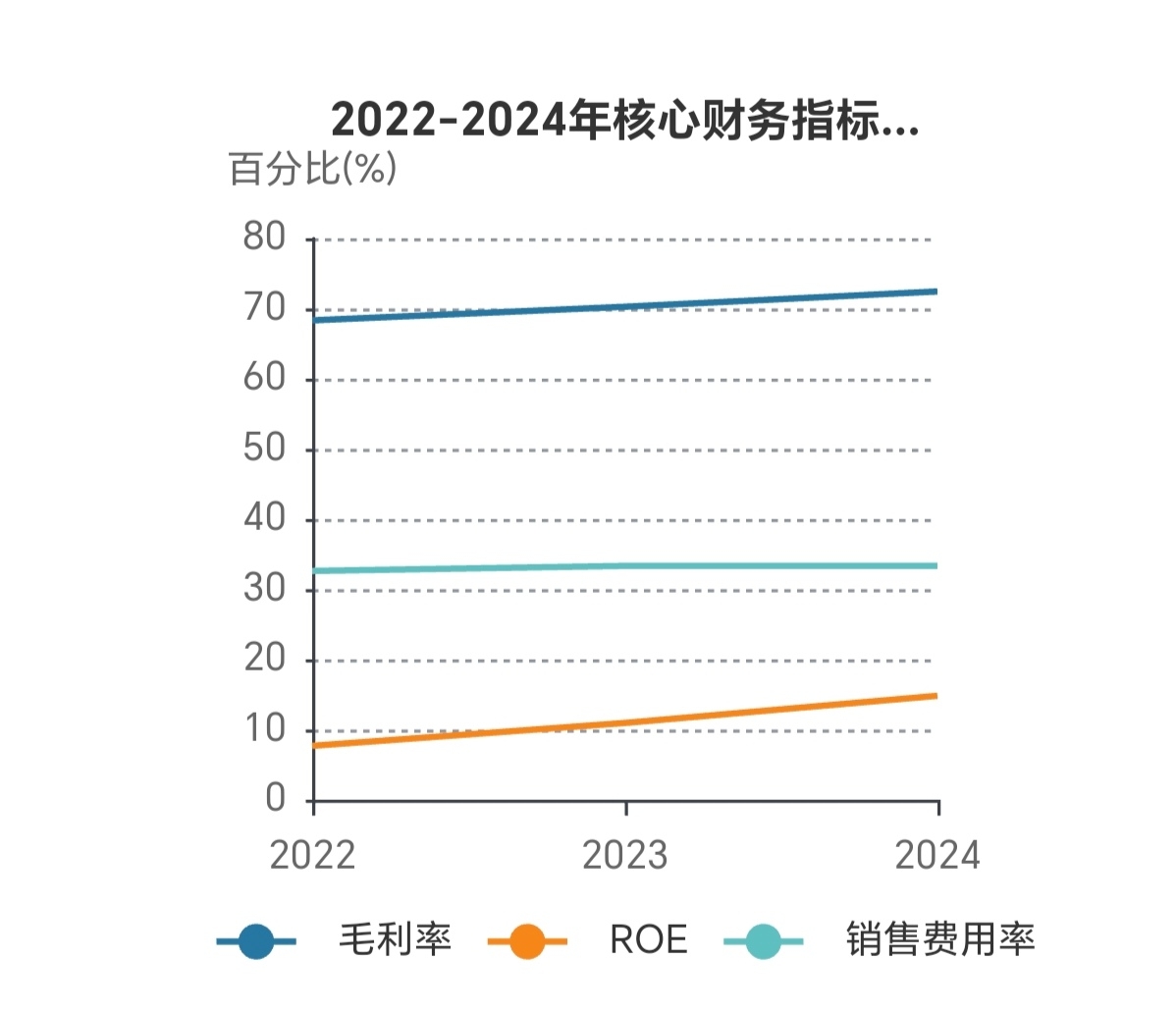

东阿阿胶的财务表现呈现出鲜明的特点:高毛利率与相对较低的ROE并存。2024年,公司毛利率达到72.42%,显著高于同行业平均水平;但净资产收益率(ROE)为14.81%,虽优于部分竞争对手,但与公司的高毛利率相比仍有一定差距。这种财务特征反映了公司在产品溢价能力和资产运营效率方面的不均衡。

深入分析影响财务指标的因素,可以发现销售费用高企是制约ROE提升的主要原因。2024年,公司销售费用率达33.33%,明显高于行业平均水平。这部分投入主要用于品牌建设和渠道拓展,虽然短期内影响了盈利水平,但从长期看有助于巩固市场地位。随着规模效应的显现和运营效率的提升,预计未来销售费用率将逐步下降,ROE有望得到改善。

5、政策环境与税收影响

中医药行业的政策环境近年来持续改善,为东阿阿胶的发展创造了有利条件。《中医药振兴发展纲要》等政策的实施,不仅提升了行业整体地位,还为公司产品进入医保目录提供了更多机会。2023年复方阿胶浆取消医保报销限制后,该产品在医疗机构的销量显著增长,2024年医疗端收入占比从15%提升至22%,成为业绩增长的重要驱动力。

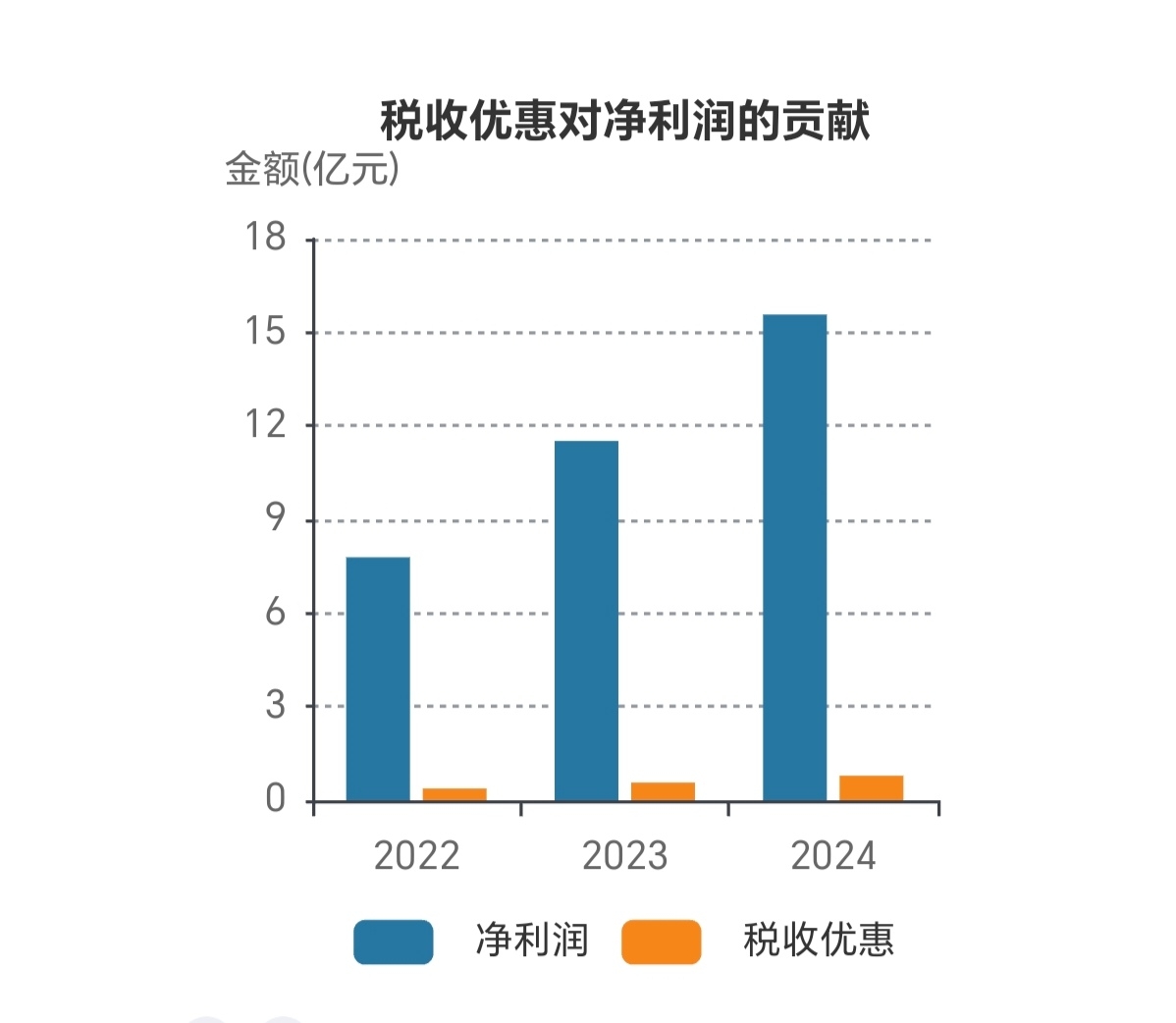

税收政策方面,东阿阿胶作为高新技术企业享受15%的优惠所得税率,较普通企业25%的税率水平具有明显优势。2024年,这一税收优惠为公司贡献约0.9亿元利润,有效提升了净利润水平。同时,中医药行业特有的增值税优惠政策也为公司节省了可观的税务成本。这些政策红利在一定程度上缓解了原材料成本上升的压力,增强了企业的抗风险能力。

6、市场供需与竞争战略

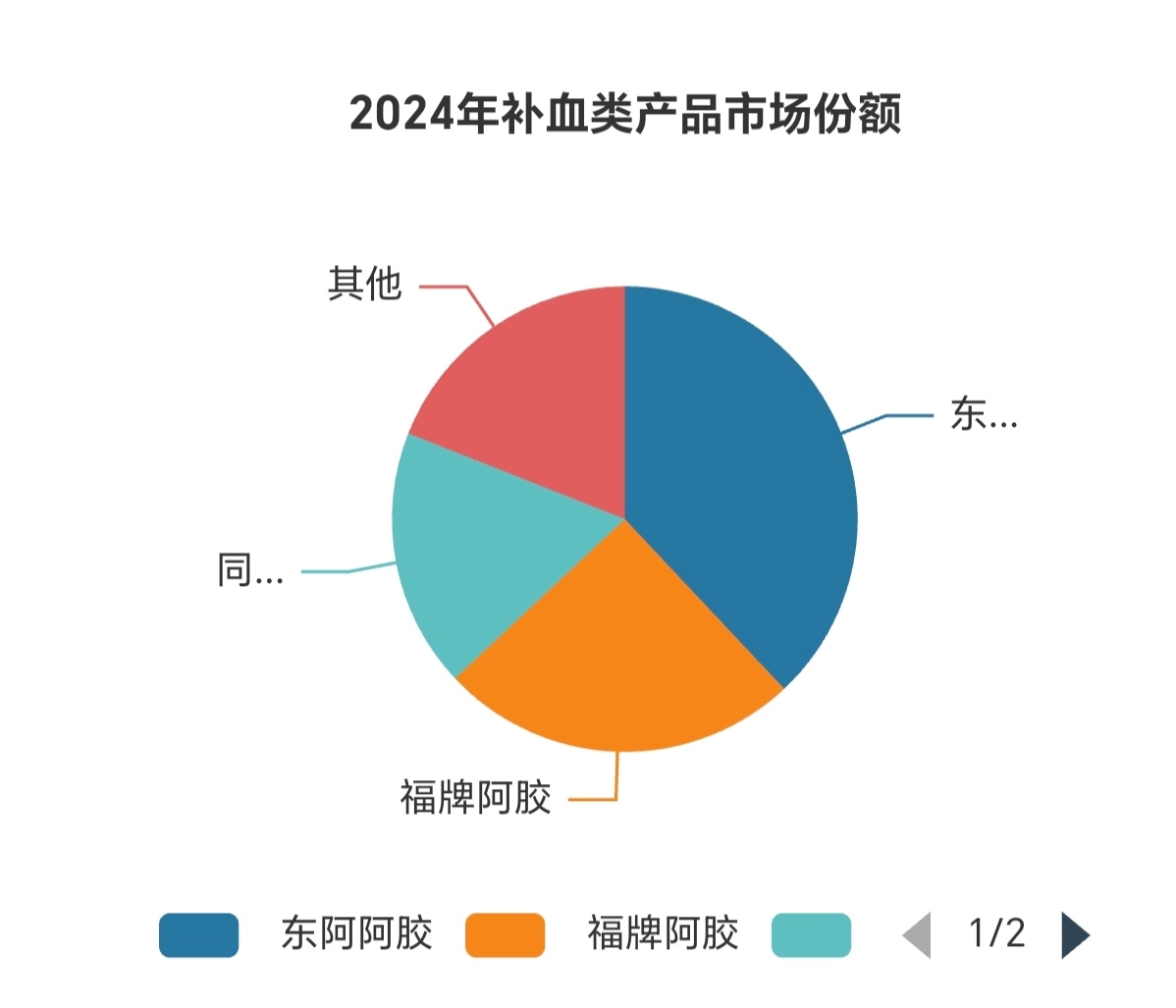

当前阿胶市场的供需关系呈现出结构性特征。从总量看,行业产能约3.2万吨,年需求2.8万吨,整体处于平衡状态;但从产品结构看,高端阿胶(驴皮含量≥98%)实际产能仅1.5万吨,存在明显的供给缺口。东阿阿胶2024年库存1514.95吨,同比下降11%,库存周转天数67天,优于行业平均92天的水平,这些数据印证了高端市场的供需紧平衡状态。

面对这一市场格局,东阿阿胶采取了差异化的竞争战略。在产品端,公司持续强化高端定位,通过工艺创新和品质提升巩固竞争优势;在渠道端,积极拓展医疗专业市场,2024年医疗机构渠道销量增长27%;在品牌端,推出"皇家围场1619"等新产品线,拓展男性健康等细分市场。这种多维度的战略布局,使公司在激烈的市场竞争中保持了领先地位。

【销售及经销商压货风险分析】

一、销量增长与渠道库存现状

1.营收与利润双增长

2025年一季度财报显示:

(1)营业收入17.19亿元(同比+18.24%),归母净利润4.25亿元(同比+20.25%)。

(2)阿胶系列产品为核心驱动力,2024年

该板块收入55.44亿元(同比+27.04%),2025年Q1延续增长趋势。

2.渠道库存的争议信号

(1) 公司口径:管理层多次强调渠道库存"良性",称阿胶块/复方阿胶浆库存控制在"6个月以内",桃花姬阿胶糕为"1.5个月以内"(2025年4月业绩说明会)。

(2)财务异常指标:

(a)应收账款激增:2025年Q1应收票据及账款达7.0亿元,较2024年底增加3.7亿元(增幅111%),主因"延长经销商授信账期"。

(b)经营现金流恶化:Q1净流出3.04亿元(同比降147.63%),与净利润背离。

3.行业动态佐证:

1.2025年2月报道显示,经销商因价格停滞放弃囤货,转向"打折促销加速周转",部分产品六折出售仍销售平平(界面新闻)。

2.瑞银1月调研指出,2024年阿胶块渠道

库存约3个月,但Q1应收账款骤增或暗示终端动销不及发货增速。

二、压货风险的深层动因

1.经销商行为转变历史依赖"囤货盈利"模式因价格涨势终结而失效(2024年起阿胶价格停止上涨),经销商转向高周转策略,反映终端实际需求承压。

2.公司战略调整

(a)为达成"2025年双位数增长"目标 (瑞银研讨会),公司可能通过延长账期刺激经销商拿货。

(b)2025年修订股权激励计划,将净利润目标从13.5/16.2亿元上修为15.2/17.5亿元(2025/2026年),进一步强化业绩压力。

3.终端消费疲软

(a)滋补品消费受宏观经济影响,中高端需求减弱(2025年4月风险提示)。

(b)竞品分流加剧:阿胶糕、口服液等新形态产品增长(2024年阿胶粉同比+100%),但传统阿胶增速放缓(2024年同比约10%)。

结论:

2025年上半年东阿阿胶销量维持增长,但存在向渠道转移库存的迹象,表现为:

1.应收账款异常增长与现金流恶化,与营收增速背离;

2.经销商打折清库存行为普遍,反映终端消化能力不足;

3.公司为达业绩目标延长账期,短期可能掩盖真实动销水平。

当前渠道库存虽未达2019年危机水平(当年因压货巨亏4.4亿元),但若终端消费持续疲软,Q2库存压力可能进一步显现。建议密切跟踪半年报现金流及应收款变化。

注:以上分析基于公开资料,不构成投资建议。数据引用可能存在滞后或修正风险。

本文作者可以追加内容哦 !