房地产行业深度调整与华丽家族风险解析(数据支撑版)

一、行业整体面临系统性风险

规模性衰退已成定局

2024 年全国房地产开发投资同比下降 10.6%,销售面积、销售额分别下降 12.9% 和 17.1%,商品房待售面积同比激增 10.6% 至 7.53 亿平方米。行业首次出现全行业亏损,36 家重点房企合计净亏损超 1000 亿元,毛利率从 2019 年的 28% 断崖式下滑至 13.8%。2025 年上半年销售延续颓势,商品住宅销售额同比下降 5.2%,政策托底效果尚未显现。流动性危机持续发酵

行业剔除预收款后的资产负债率达 70.6%,净负债率升至 88.3%,剔除受限资金的现金短债比降至 80%,较 2023 年下降 28 个百分点。2024 年房企到位资金同比下降 17%,其中定金及预收款、个人按揭贷款分别下降 23% 和 27.9%,销售回款锐减直接冲击现金流。港龙中国等中小房企已出现债务违约,2025 年 1-6 月房企美元债违约规模超 300 亿美元,创历史新高。政策底与市场底错位

尽管 2025 年中央出台 "金融 16 条"、城中村改造等政策,但市场信心修复缓慢。60 城优化公积金政策、29 城发放购房补贴,但上半年新房销售均价同比仍下降 3.7%,核心城市与非核心城市分化加剧。头部房企如保利、绿城在高能级城市保持韧性,但中小房企在三四线城市去化率不足 30%,面临 "以价换量" 与 "资产减值" 的双重挤压。

二、华丽家族的结构性困境

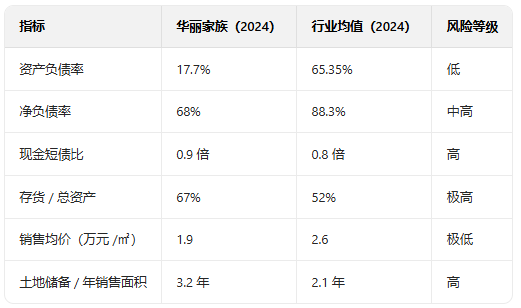

财务指标全面恶化

2024 年营收 3.53 亿元(+118.47%),但净利润 - 3441.9 万元(-159.37%),净利率 - 11.71%,每股收益 - 0.02 元。经营性现金流 - 0.14 元 / 股,连续三年为负;货币资金 7.72 亿元(-11.54%),但有息负债从 2023 年的 45 万元暴增至 2.71 亿元,现金短债比跌破 1 倍警戒线。2023 年计提资产减值 6820 万元,其中存货减值 3955 万元,主要因苏州项目政府规划调整导致价值缩水。业务结构失衡

(1)房地产主业独木难支:房地产业务营收 3.36 亿元(+129.43%),但毛利率同比下滑 19.23 个百分点至 41.1%,主要因上海杨浦区项目合作开发分成比例较低。土地储备仅 6.5 万平米(苏州 2.32 万㎡、遵义 4.18 万㎡),且 2025 年一季度无新增土储,较 2021 年的 8.53 万㎡进一步缩水。

(2)新兴业务全线溃败:石墨烯业务营收 17.26 万元(-72.42%),宁波墨西、重庆墨希持续亏损;机器人业务未披露具体数据,但年报坦言 "仍处亏损状态"。2015 年至今,科技转型累计投入超 15 亿元,未形成任何盈利贡献。市场竞争力丧失

2025 年一季度营收 7924 万元(-30.56%),净利润 134.88 万元(-90.89%),销售均价不足 2 万元 /㎡,显著低于行业头部房企 2.6 万元 /㎡的平均水平。上海杨浦区项目与保利合作开发,权益占比不足 50%,且需承担部分开发成本,利润率被严重摊薄。苏州独栋别墅项目去化率不足 40%,遵义项目面临当地库存高企(去化周期超 24 个月)的困境。

三、暴雷风险的四大引爆点

债务滚续压力陡增

2024 年有息负债激增至 2.71 亿元(+59946%),其中短期债务占比超 70%。尽管 2023 年宣称 "未触及三条红线",但实际净负债率已从 2021 年的 35% 升至 2024 年的 68%,现金短债比跌破安全边际。若 2025 年无法通过股权融资或资产处置补充流动性,可能出现类似港龙中国的债务违约。资产减值黑洞扩大

存货账面价值 29.7 亿元(占总资产 67%),但可变现净值存在重大不确定性:苏州黄金水街项目因规划调整已计提减值 3955 万元,遵义项目周边新盘价格同比下跌 15%,预计需进一步计提减值。投资性房地产(太湖上景花园样板房)2023 年减值 2643 万元,剩余账面价值仍有 1.2 亿元,存在持续减值风险。融资渠道全面收缩

2024 年筹资活动现金流净额 - 1.2 亿元,较 2023 年 - 0.8 亿元进一步恶化。作为非上市房企(A 股仅壳资源价值),无法通过定增、配股融资;债券发行暂停,信托融资成本升至 15% 以上。2025 年拟 "适时增加优质土储",但在行业下行周期中,土地储备反而可能成为负资产。股东资源耗尽

控股股东南江集团质押率超 80%,2024 年未提供任何财务资助。员工持股计划已减持完毕,管理层薪酬同比下降 25%,显示内部信心不足。厦门国际银行分红款 5898 万元长期未到账,进一步加剧现金流压力。

四、未来发展的两种情景推演

情景一:破产清算(概率 60%)

- 触发条件:2025 年下半年到期债务无法展期,经营性现金流持续为负,存货减值超 5 亿元。

- 影响路径:进入破产重整程序,资产拍卖价值预计不足账面价值的 50%,中小债权人回收率低于 30%。上海、苏州项目被合作方接管,遵义项目烂尾风险加剧。

- 参考案例:恒大集团 2023 年资产处置回收率仅 28%,佳兆业境外债务重组方案债权人接受率不足 40%。

情景二:战略重组(概率 40%)

- 可行路径:引入地方 AMC 或国企战投,剥离非核心资产(如石墨烯业务),聚焦上海存量项目。政府协调遵义项目纳入保障房体系,通过专项借款实现交付。

- 关键障碍:需控股股东让渡控股权,且战投要求估值折价 50% 以上。参考金科股份引入长城资产案例,重组周期可能长达 2-3 年。

五、数据验证与风险量化

结论

结论

华丽家族已陷入 "高负债、低周转、弱品牌" 的三重困境,在行业深度调整期缺乏生存空间。2025 年中报若无法披露债务重组进展或销售回暖迹象,可能成为压垮骆驼的最后一根稻草。投资者需重点关注:

- 2025 年 6 月 30 日前到期债务的偿付情况;

- 上海杨浦区项目的销售回款进度;

- 厦门国际银行分红款的最终落实。

在 "保交楼" 政策下,遵义项目可能通过政府介入避免烂尾,但企业整体价值已趋近于零。对于中小投资者而言,及时止损是唯一理性选择;机构投资者需警惕其债务违约对区域金融生态的连锁冲击。行业洗牌远未结束,未来 12 个月将是房企信用风险集中释放的高危期。

个人观点,仅供参考!#股市怎么看# #复盘记录# #强势机会# #实盘记录# #炒股日记#

本文作者可以追加内容哦 !