#炒股日记##复盘记录##社区牛人计划#

欢迎关注,谢谢!

$拓尔思(SZ300229)$今天最低跌回本了,还是坚持拿住了,仓位不多,再看看下周。

$银龙股份(SH603969)$银虫,下周没修复不留了。

$杭电股份(SH603618)$这两天试盘没上去,成本附近就留着观望。

免责声明:本文内容仅代表个人思路,文中所涉及股票不具有任何指导作用,也不构成任何投资建议和意见。股市有风险,投资需谨慎。

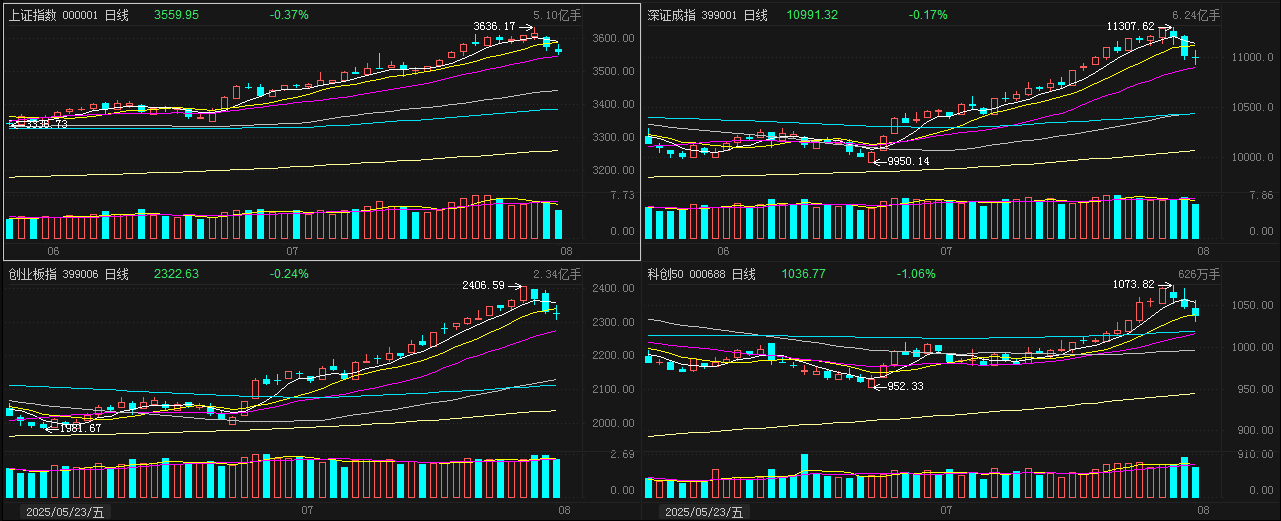

一、三大指数情况:缩量调整,指数微跌,个股涨多跌少

2025年8月1日,A股市场延续震荡格局,三大指数小幅收跌,但个股涨多跌少,市场情绪分化。截至收盘,上证指数报3559.95点,跌0.37%;深证成指报10991.32点,跌0.17%;创业板指报2322.63点,跌0.24%。科创50指数跌1.06%,报1036.77点。全天成交额15983.51亿元,较前一交易日缩量3377亿元,显示市场交投热度略有降温,但整体仍维持较高水平,资金博弈持续。

二、板块表现:医药光伏强势,科技分化显著,周期资源承压

今日板块表现呈现“防御性板块领涨,成长与周期板块分化”的格局,市场热点聚焦政策催化与产业高景气方向:

1. 领涨板块:医药、光伏、AI应用持续活跃

医药板块逆势大涨:中药(奇正藏药、维康药业等多股涨停)、创新药(众生药业、昂利康封板)强势领涨。政策面(国常会通过创新药支持方案)、业绩预期(中报高增长)与估值修复逻辑共振,板块成为市场“避风港”。

光伏概念集体反弹:捷佳伟创、双良节能20cm涨停,海优新材涨超12%。光伏装机高增(1-5月新增装机同比+150%)、海外需求回暖及技术迭代(N型电池渗透率提升)驱动板块走强。

AI应用端持续活跃:AI智能体(鼎捷数智涨超10%)、教育(国新文化涨停)、快递物流(申通快递、韵达股份封板)受益于AI商业化落地及暑期消费旺季催化。

银行板块护盘走强:宁波银行涨1.5%,农业银行创历史新高。权重护盘对冲指数下行压力,但持续性受资金分歧影响。

2. 领跌板块:军工、半导体、周期资源集体调整

军工板块大幅回调:北方导航跌超5%,航发动力、中航重机跌超4%。前期涨幅较大叠加业绩兑现压力,板块短期承压。

半导体及PCB概念走弱:新易盛跌超8%,北方华创、芯原股份跌超4%。市场对半导体周期复苏节奏及产能过剩担忧加剧。

周期资源板块低迷:钢铁(包钢股份跌3%)、煤炭(山西焦煤跌2.5%)、小金属(赣锋锂业跌2.2%)受大宗商品价格波动及需求预期疲软拖累。

雅江水电概念重挫:保利联合跌停,川能动力跌超7%。板块炒作降温,资金获利了结明显。

三、资金流向:主力流出加剧,机构聚焦防御与科技

资金动向呈现“主力避险、机构调仓”特征,板块间资金博弈加剧:

主力资金净流出397.71亿元:超大单净流出228.33亿元,大单净流出169.38亿元,显示机构短期风险偏好降低。

行业资金动向:银行(流入20.33亿元)、光伏设备(18.45亿元)、中药(17.04亿元)获主力加仓;半导体(-44.71亿元)、小金属(-34.26亿元)、通信设备(-33.97亿元)资金流出居前。

概念板块资金聚焦:病毒防治(流入7.84亿元)、太阳能(10.04亿元)、AI语料(11.93亿元)吸金明显;融资融券(-360.61亿元)、预盈预增(-200.91亿元)概念资金大幅流出。

龙虎榜异动:机构集中抛售半导体龙头(北方稀土遭抛售12.5亿元),游资抢筹光伏设备(捷佳伟创获净流入5.42亿元)。

四、未来机遇:政策催化与产业趋势共振,关注三大主线

基于当前市场动态与政策信号,未来投资机遇聚焦于政策驱动、产业升级及风险偏好修复方向:

政策受益板块:医药(创新药政策红利)、光伏(装机高增+技术迭代)、基建链(下半年实物工作量加速)将持续受益于政策支持。

科技成长分化:AI算力(算力租赁、液冷服务器)、AI应用(教育、物流)短期爆发力强,但需警惕半导体等硬件环节的业绩兑现风险。

防御性消费复苏:中药、食品饮料等板块在业绩确定性+低估值下具备配置价值,叠加暑期消费旺季催化。

五、券商观点:震荡蓄力,聚焦结构性机会与政策落地

券商机构对后市判断聚焦“震荡市中的政策催化与业绩验证”:

中信证券:短期市场面临获利回吐压力,但政策预期(如发改委发布会)与业绩高增长板块(医药、光伏)将支撑结构性行情。

国泰君安:缩量调整释放短期风险,建议关注中报业绩超预期方向(如创新药、光伏组件出口),维持科技与消费双主线配置。

银河证券:市场进入“政策蜜月期”,重点关注中央政治局会议后续举措(如反内卷政策落地),周期股短期承压但或有阶段性修复。

华泰证券:AI产业链需聚焦业绩兑现环节(如光模块、算力租赁),同时警惕高估值板块的补跌风险。

六、总结:震荡蓄势,把握“政策+业绩”双主线下的结构性机会

8月1日A股市场呈现缩量微跌、个股涨多跌少的格局,医药光伏逆势领涨,科技与周期板块分化加剧。资金流向显示主力避险情绪升温,但机构仍聚焦高景气赛道。未来,市场或延续震荡蓄力态势,政策催化(如发改委发布会提及的反内卷措施)、中报业绩验证及产业趋势(AI商业化、光伏高增)将成为核心驱动力。投资者需淡化指数波动,聚焦“政策受益+业绩确定”板块,灵活调整仓位应对结构性行情,同时警惕高估值板块的调整风险。

本文作者可以追加内容哦 !