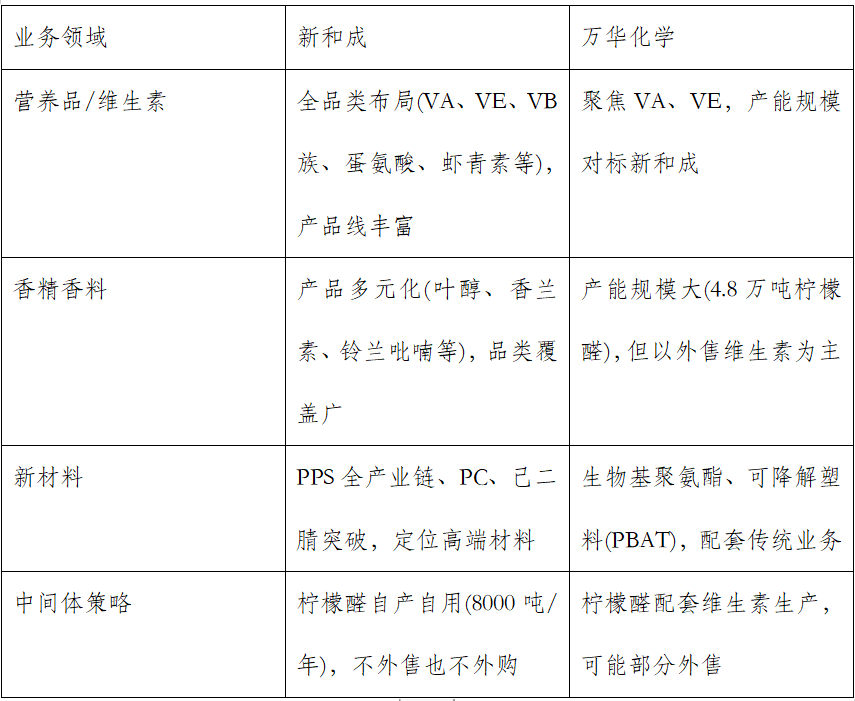

1. 业务布局与产品结构对比

1.1 新和成:多元化产品矩阵与深度一体化布局

新和成作为中国精细化工领域龙头企业,已构建起营养品、香精香料、新材料、原料药四大业务板块协同发展的格局。在营养品领域,公司形成了完整的维生素产品矩阵,不仅包括维生素A、维生素E等大宗产品,还拓展到蛋氨酸、牛磺酸、虾青素及维生素B族等细分领域。2024年,营养品业务贡献了公司75%以上的营业收入,毛利率长期维持在40%-50%的高水平区间。在香精香料领域,新和成的产品线更为丰富多元,覆盖了柠檬醛系列、芳樟醇系列、叶醇及其酯系列、MDJ、香兰素和铃兰吡喃等多个品类,未来还计划布局甲乙基麦芽酚、桃醛等新兴香料业务。这种多元化布局使新和成能够为客户提供一站式解决方案,增强客户黏性。

1.2 万华化学:规模化产能与聚焦战略

万华化学在精细化工领域的布局则体现了规模化产能和产业链聚焦的特点。公司通过成立万华化学集团营养科技有限公司(持股80%),重点发展香精香料和营养品业务,特别是柠檬醛和维生素相关产品。在香精香料领域,万华化学的产能规模显著大于新和成,主要聚焦于柠檬醛下游的香叶醇、香茅醇、芳樟醇以及L薄荷醇、凉味剂等产品。然而,这些产能主要是为维生素A和维生素E生产配套服务,外售比例相对有限。在营养化学品方面,万华化学当前主要布局维生素A和维生素E两种基于柠檬醛业务的下游产品,体量已与新和成处于同一规模水平。2023-2024年,随着万华化学年产4.8万吨柠檬醛装置投产,公司有望打破巴斯夫在该领域长达数十年的垄断(占全球80%市场份额)。

1.3 核心业务对比

2. 技术路线与成本控制能力

2.1 柠檬醛合成技术的差异化路径

柠檬醛作为生产维生素A的关键中间体,其生产技术壁垒极高,目前全球仅巴斯夫、新和成、可乐丽三家企业具备生产能力。新和成采用自主开发的脱氢芳樟醇法工艺路线,据公司技术成果鉴定显示,该技术使芳樟醇与柠檬醛产品成本较巴斯夫工艺分别降低16.8%和13.4%。更重要的是,新和成技术生产的产品纯度更高,气味更纯正,其中掺杂的香叶醇和橙花醇等同分异构体含量更低。这一技术优势使新和成在高端香精香料市场具有独特竞争力。

万华化学则选择了与巴斯夫相同的异戊二烯法技术路线。公司自2012年开始布局柠檬醛相关专利,突破了异戊烯醇合成异戊烯酮关键技术,并于2014年申请异戊烯酮衍生物合成柠檬醛专利。万华化学的规模化优势(4.8万吨/年产能)可能带来单位成本降低,但其实际成本竞争力尚需量产验证。作为行业新进入者,万华还需要解决工艺流程优化、生产稳定性及产品一致性等挑战。

2.2 维生素生产的技术路线差异

在维生素A生产领域,新和成采用Roche法工艺,该技术成熟度高,原料易得,能获得稳定收率,但存在设备腐蚀问题。万华化学则依托柠檬醛一体化优势,直接进入维生素A生产。值得注意的是,新和成在蛋氨酸领域实现了氰化工艺突破,并将该技术延伸至己二腈生产,形成技术协同。

2.3 成本结构与效率比较

新和成通过20多年的技术积累和持续研发投入(2024年研发费用达10.36亿元,占比超5%),在生产工艺上实现了深度优化。公司产品的高毛利率(40%-50%)反映了其技术带来的成本优势。万华化学则凭借大规模连续化生产能力和整体产业链协同,在新建项目中采用更先进的生产装置,可能具备后发优势。但作为新进入者,其在精细化工领域的实际生产成本控制能力仍需市场检验。

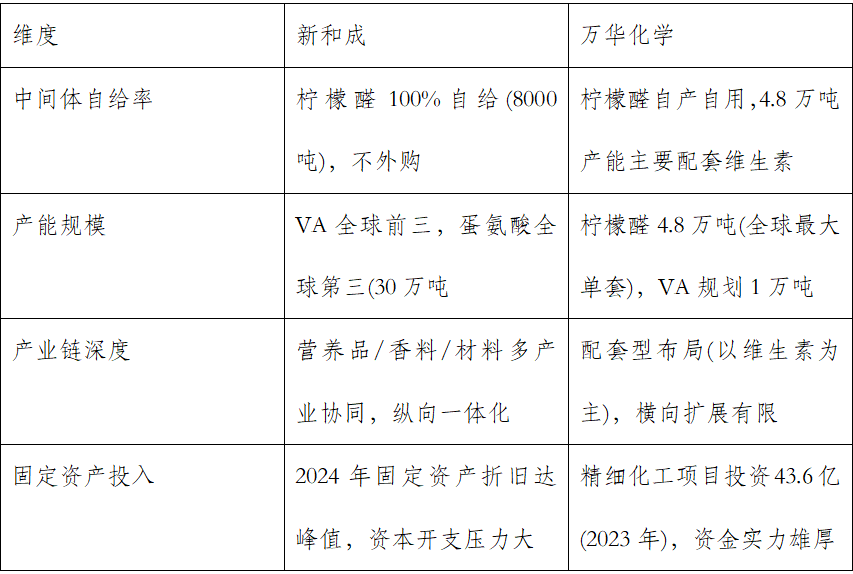

3. 产业链整合与规模效应

3.1 新和成:纵向一体化与多基地协同

新和成已实现从基础原料到高附加值产品的深度垂直整合。在维生素产业链上,公司掌握了乙炔、丙酮→柠檬醛/芳樟醇→维生素A/E的全流程生产技术。2024年,公司30万吨/年固体蛋氨酸项目完全达产,与中石化合资的18万吨/年液体蛋氨酸项目也进入中试阶段,进一步强化了在营养品领域的地位。新和成的产业链整合还体现在跨业务协同上,如利用蛋氨酸生产积累的氰化技术布局己二腈项目,打通尼龙66产业链。公司在中国浙江、山东、黑龙江等地建立了多个生产基地,形成区域协同效应,如黑龙江生物发酵产业园项目实现了生物技术路线的突破。

3.2 万华化学:配套型布局与规模导向

万华化学在精细化工领域的产业链整合呈现出配套型布局特征。公司建设大规模柠檬醛产能(4.8万吨/年)主要是为下游维生素A/E生产提供配套,中间体外售比例有限。这种模式类似于公司在聚氨酯领域的成功经验,即通过关键原料自给保障供应链安全并降低成本。万华化学的规模优势在精细化工领域同样显著,其柠檬醛单套装置产能全球领先,维生素A规划产能达1万吨/年。规模效应带来的是单位固定成本降低和原材料采购议价能力提升。但万华化学在精细化工领域的产业链深度和复杂度目前仍不及新和成,特别是在香精香料多品类布局上。

3.3 规模效应比较

4. 市场渠道与客户资源

4.1 客户结构差异与认证壁垒

新和成在香精香料市场拥有20多年的客户积累,与全球头部香精香料公司建立了稳定的合作关系。公司叶醇系列产品已成为该领域不可或缺的产品,市场份额领先。在营养品领域,新和成的维生素产品已获得全球100多个国家和地区的认证,客户结构多元化。这种长期建立的市场信任和品牌声誉构成了新和成的核心壁垒,使竞争对手难以在短期内撼动其地位。

万华化学作为行业新进入者,面临严峻的客户认证和市场准入挑战。在维生素市场,万华需要突破严格的饲料添加剂认证体系(如欧盟FAMI-QS认证)。在香精香料领域,公司更需要克服高端客户对新供应商的谨慎态度。万华化学的市场策略聚焦于维生素外售业务,但潜在买家可能因竞争顾虑而犹豫——如金达威和浙江医药等企业可能不愿向既是中间体供应商又是终端产品竞争对手的万华采购柠檬醛。

4.2 全球化布局比较

新和成的海外收入占比超过55%,2024年海外营收达120.53亿元,同比增长54.57%。公司已在德国、日本等地设立分支机构,全球化布局较为成熟。万华化学则凭借聚氨酯业务建立的全球网络(如匈牙利基地)支持精细化工产品出口,但其维生素和香料产品的国际渠道仍处于建设阶段。值得注意的是,万华化学在销售模式上可能借鉴其在聚氨酯领域的成功经验,探索类似“MDI配套聚醚”的协同销售策略。

5. 面临的挑战与风险

5.1 共同挑战:产能过剩与盈利压力

维生素/柠檬醛产能过剩:万华化学4.8万吨柠檬醛投产后,全球供给格局剧变。2025年全球柠檬醛产能将远超当前60亿元的市场规模(预计2025年需求约90亿元)。维生素A领域同样面临产能过剩,全球产能约6.04万吨/年,而需求量仅3万吨左右。万华1万吨/年维生素A项目和花园生物6000吨/年项目投产将进一步加剧供需失衡。

价格下行压力:2024年新和成维生素业务毛利率为41.78%,较2020年下降近10个百分点。随着万华产能释放,维生素价格可能进入下行周期,冲击新和成高盈利产品线(维生素毛利率曾达50%以上)。

原材料价格波动:硫磺2025年价格上涨超20%,天然气因地缘政治波动剧烈,直接影响蛋氨酸等产品成本(原料占总成本25%)。

5.2 各自特有风险

新和成特有风险:

技术迭代压力:合成生物学可能颠覆传统工艺(如希杰生物发酵法生产L-蛋氨酸),新和成化学合成路线面临替代风险。

环保安全压力:蛋氨酸、维生素生产涉及氢氰酸、光气等剧毒化学品,环保合规成本逐年攀升。

汇率波动风险:外销收入占比超55%,2025年一季度财务费用同比增172.03%(汇兑收益下降)。

万华化学特有风险:

山东省内竞争加剧:山东民营石化(如旭正、京博)大举投资精细化工,在TPU、POE等领域已早于万华投产。

精细化工领域经验不足:相比聚氨酯业务,新业务需建立新的客户认知和信任。

“毒丸”客户困境:维生素客户因竞争关系可能抵触采购万华柠檬醛。

6. 未来战略与创新方向

6.1 新和成:技术高端化与生物技术融合

新和成未来发展聚焦三大方向:

高端新材料突破:在特种工程材料领域,公司突破低灰分交联PPS树脂合成技术,实现进口替代,产品具备高拉伸强度、热稳定性及低杂质特性,应用于电子电气、航空航天等领域。同时推进尼龙66产业链国产化(丁二烯法己二腈)。

“化工+生物”双平台:依托黑龙江生物发酵基地,开发生物法维生素(如B族、VC)及L-蛋氨酸技术,降低对传统化工工艺依赖。

全球化深化:加速越南、德国、日本基地建设,分散区域风险。同时通过收购整合补强技术短板。

6.2 万华化学:产业链延伸与绿色技术

万华化学的战略布局体现在:

香精香料下游拓展:以柠檬醛为基础,延伸至薄荷醇(500吨/年)、薄荷酰胺(200吨/年)、-苯乙醇(4000吨/年)等高附加值产品,采用绿色工艺(如一步法合成薄荷酰胺)。

生物基材料布局:开发生物基聚氨酯、可降解塑料(PBAT),结合主业优势实现协同。

循环经济技术:推进VOC减排及危废处理技术,契合双碳目标。如-苯乙醇生产采用绿色氧化剂,减少污染。

比较结果:差异化竞争路径与市场格局演变

万华化学与新和成在精细化工领域的竞争本质上是两种发展模式的碰撞。新和成凭借多元化产品组合、深厚技术积累和成熟客户关系,在营养品和香精香料领域占据先发优势;而万华化学则以规模化产能、产业链配套和资金实力为突破口,聚焦维生素和柠檬醛下游衍生物领域。

短期内,万华化学4.8万吨柠檬醛及1万吨维生素A产能投产主要冲击维生素市场,加剧行业价格竞争。但在香精香料领域,新和成的产品丰富度和客户基础构成护城河,地位难以撼动。中长期看,两家公司将走向差异化竞争:新和成向高端生物技术和高分子材料(如PPS、己二腈)升级;万华化学则依托平台优势拓展香料衍生品和绿色化学业务。

对中国精细化工行业而言,双龙争霸将加速打破国外垄断(如巴斯夫在柠檬醛的80%份额),但也可能导致结构性产能过剩。企业需在规模扩张与技术深耕间找到平衡点,方能在全球化工格局中占据有利位置。

本文作者可以追加内容哦 !