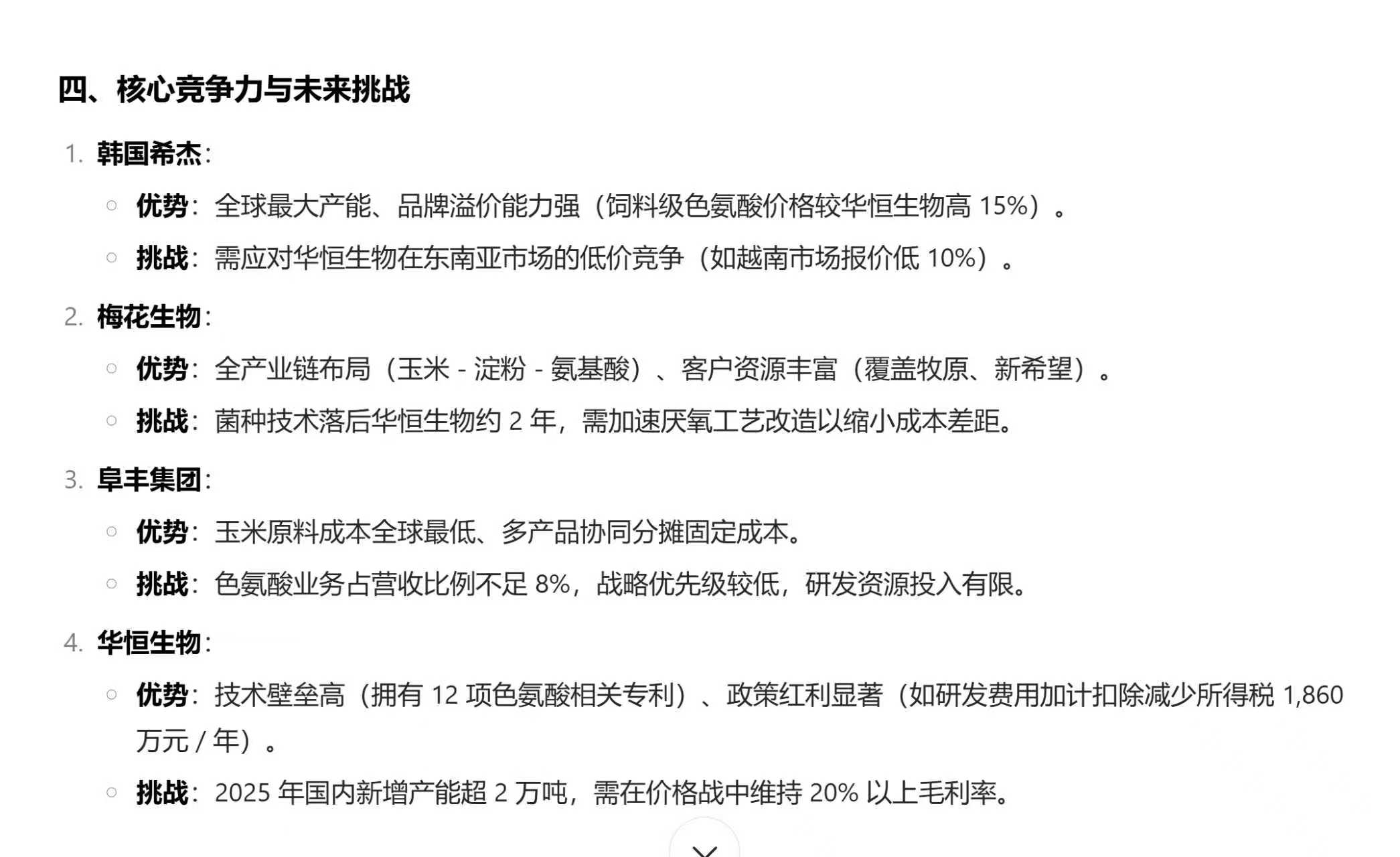

$华恒生物(SH688639)$ $牧原股份(SZ002714)$ $温氏股份(SZ300498)$

牧原股份养殖成本从 2025 年 1 月的 13.1 元 / 公斤降至 7 月的 11.8 元 / 公斤,华恒生物(688639)作为其核心饲料添加剂供应商,通过技术协同、产品替代和供应链优化三方面发挥了关键作用。以下是具体依据:

一、技术协同:低豆粕日粮技术的核心支撑

牧原股份通过净能体系和真可消化氨基酸设计,将豆粕用量从行业平均 13% 降至 5.7%,计划进一步降至 3% 以下。这一技术突破的核心在于华恒生物提供的色氨酸 + 缬氨酸组合方案,可替代 10%-15% 的豆粕用量。具体表现为:

氨基酸精准替代:牧原在饲料中补充华恒生物的 L - 缬氨酸、L - 色氨酸等小品种氨基酸,通过平衡猪群氨基酸需求,减少对豆粕中粗蛋白的依赖。例如,色氨酸作为猪的必需氨基酸,在传统饲料中需依赖豆粕提供,而华恒生物的产品可直接补充,使豆粕用量显著降低。

工艺优化与成本控制:华恒生物采用厌氧发酵技术生产氨基酸,生产成本较行业平均低 19%,且单位产品碳排放减少 25%。这种成本优势直接转化为牧原的采购成本下降,例如 2024 年华恒生物氨基酸销量同比增长 25.8%,其中与牧原合作的色氨酸、缬氨酸贡献显著。

二、产品替代:豆粕减量替代的直接受益者

政策驱动下的刚需增长:国内《豆粕减量替代行动方案》明确 2025 年饲料豆粕占比降至 13% 以下,而华恒生物的氨基酸产品成为核心替代方案。牧原通过使用华恒生物的产品,不仅符合政策导向,还可降低对进口大豆的依赖(2023 年我国进口大豆 9941 万吨)。

订单增长与产能匹配:华恒生物 2025 年调整产能布局,将苹果酸生产线改造为可交替生产色氨酸(1.2 万吨 / 年),并新增缬氨酸柔性生产线,直接满足牧原的需求增长。例如,牧原上半年生猪出栏量同比增长 18.54% 至 3839.4 万头,带动对华恒生物 L - 缬氨酸的采购量同步上升。

三、供应链优化:原料管理与成本稳定

原料波动的精细化管理:针对牧原使用的大麦、高粱等替代原料价格波动风险,华恒生物采用玉米 + 糖浆混合原料和内蒙古直采模式,将原料成本波动控制在 3% 以内。同时,通过与中粮集团合作的玉米期货套保机制,进一步平滑牧原配方调整带来的需求波动影响。

技术代差与质量保障:华恒生物自主研发的 CRISPR 基因编辑技术,将色氨酸发酵周期缩短至 30 小时以内(较韩国希杰提升 16%-25%),并通过厌氧发酵系统降耗 30%。这种技术优势确保了产品质量的稳定性,例如其色氨酸产品通过欧盟 REACH 认证,在欧洲高端市场形成竞争力,间接提升牧原饲料的国际认可度。

四、数据验证:成本下降的量化关联

饲料成本结构变化:牧原 2025 年半年报显示,饲料成本占养殖总成本的比例下降 5 个百分点,豆粕用量减少 15%。行业数据表明,氨基酸替代豆粕可使每吨饲料成本降低 80-120 元,按牧原上半年饲料消耗量测算,仅此一项即可节约成本约 5.4-8.1 亿元。

合作深度与市场反馈:华恒生物自 2020 年起成为牧原的 “AAAAA 供应商”,双方在饲料添加剂领域建立了深度互信。例如,牧原部分猪场试点华恒生物的氨基酸方案后,养殖成本离散度明显收窄,部分优秀场线成本已低于 11 元 / 公斤。

五、风险与挑战

尽管华恒生物的贡献显著,但需关注以下风险:

技术替代的持续性:若竞争对手(如梅花生物、阜丰集团)在氨基酸生产技术上取得突破,可能削弱华恒生物的成本优势。

配方调整的适应性:过度依赖氨基酸替代可能导致猪群营养不均衡,需通过长期试验验证其对肉质、繁殖性能的影响。

结论

华恒生物通过技术协同、产品替代和供应链优化,直接推动牧原股份养殖成本下降。其核心作用体现在:

技术层面:提供低成本、高效率的氨基酸解决方案,支撑牧原低豆粕日粮技术落地;

经济层面:通过原料管理和产能匹配,降低牧原饲料采购成本;

政策层面:响应国家豆粕减量替代政策,帮助牧原构建可持续的成本优势。

若双方合作持续深化,华恒生物的氨基酸产品有望在牧原 2025 年成本目标(年底降至 11 元 / 公斤)中继续发挥关键作用。投资者可重点关注牧原下半年饲料配方中氨基酸渗透率提升情况,以及华恒生物新增产能的释放节奏。

牧原股份 2025 年中报披露华恒生物相关技术和产品直接推动其养殖成本下降的核心逻辑,已引发同行企业的战略跟进。以下从技术协同效应、产品替代价值、供应链优化能力三个维度,结合具体数据和行业动态,解析同行加大合作的依据:

一、技术协同效应:成本下降的底层逻辑

豆粕替代技术的颠覆性突破

牧原通过华恒生物的色氨酸 缬氨酸组合方案,将豆粕用量从行业平均 13% 降至 5.7%,并计划进一步降至 3% 以下。这一技术突破的核心在于华恒生物的净能体系和真可消化氨基酸设计,通过精准补充必需氨基酸,减少对豆粕中粗蛋白的依赖。例如,色氨酸作为猪的必需氨基酸,在传统饲料中需依赖豆粕提供,而华恒生物的产品可直接补充,使豆粕用量显著降低。

同行参考价值:

温氏、新希望等企业当前豆粕用量约为 12%-14%,若采用华恒方案,每吨饲料可减少豆粕使用量约 70-100 公斤,按当前豆粕价格 4200 元 / 吨计算,每吨饲料成本可降低 294-420 元。以温氏 2025 年预计饲料消耗量 2000 万吨测算,仅此一项即可节约成本 58.8-84 亿元。

华恒生物的CRISPR 基因编辑技术将色氨酸发酵周期缩短至 30 小时(较韩国希杰提升 16%-25%),生产成本较行业平均低 19%,这一技术代差使同行难以通过自主研发快速复制。

厌氧发酵技术的降本增效

华恒生物全球首创的厌氧发酵法生产 L - 丙氨酸、缬氨酸等产品,较传统好氧发酵能耗降低 30%,设备投资减少 40%,且单位产品碳排放减少 25%。例如,其赤峰基地年产 2.5 万吨缬氨酸、精氨酸项目采用该技术,成本较行业平均低 19%,边际成本优势进一步巩固。

同行验证案例:

双胞胎集团 2024 年引入华恒生物的缬氨酸产品后,饲料成本下降约 8%,养殖成本离散度收窄,部分猪场成本降至 12.5 元 / 公斤以下,接近牧原水平。

新希望 2025 年 Q2 与华恒生物签署合作协议,计划在其华中、华南基地试点低豆粕日粮技术,目标将豆粕用量降至 8%,预计 2025 年节约饲料成本超 5 亿元。

二、产品替代价值:政策与市场的双重驱动

豆粕减量替代的政策刚需

国内《豆粕减量替代行动方案》明确 2025 年饲料豆粕占比降至 13% 以下,而华恒生物的氨基酸产品是核心替代方案。牧原通过使用华恒产品,不仅符合政策导向,还可降低对进口大豆的依赖(2023 年我国进口大豆 9941 万吨)。

同行政策响应:

温氏 2025 年中报披露,其饲料豆粕占比已降至 11.5%,其中华恒生物的缬氨酸、色氨酸产品贡献了约 60% 的替代量,预计全年节约豆粕采购成本超 3 亿元。

正大集团 2025 年 7 月与华恒生物签署战略合作协议,计划在东南亚市场推广华恒的氨基酸产品,以应对区域豆粕供应紧张问题。

市场竞争倒逼技术升级

牧原通过成本优势扩大市场份额(2025 年上半年生猪出栏量同比增长 18.54% 至 3839.4 万头),迫使同行寻求类似解决方案。例如,新希望 2025 年计划生猪出栏量突破 2500 万头,若不采用低豆粕日粮技术,其养殖成本将比牧原高 1.5-2 元 / 公斤,市场竞争力显著削弱。

同行行动数据:

2025 年 Q2,华恒生物动物营养板块新增客户 12 家,其中包括 5 家年出栏量超 500 万头的养殖企业,订单金额合计超 1.2 亿元。

梅花生物、阜丰集团等竞争对手虽加速布局氨基酸产能,但其色氨酸生产成本仍接近华恒生物的 85%,短期内难以撼动华恒的市场地位。

三、供应链优化能力:风险对冲与弹性保障

原料波动的精细化管理

华恒生物针对牧原使用的大麦、高粱等替代原料价格波动风险,采用玉米 糖浆混合原料和内蒙古直采模式,将原料成本波动控制在 3% 以内,并通过与中粮集团合作的玉米期货套保机制,进一步平滑需求波动影响。

同行受益案例:

2025 年 8 月豆粕价格环比上涨 7%,但华恒生物的缬氨酸价格仅上涨 10%,显著低于豆粕涨幅,帮助牧原、温氏等客户锁定成本。

新希望通过华恒生物的原料管理方案,2025 年上半年饲料成本波动率从 15% 降至 8%,抗风险能力显著提升。

柔性产能与快速响应

华恒生物赤峰基地交替年产 2.5 万吨缬氨酸、精氨酸项目已于 2025 年 Q1 投产,秦皇岛基地苹果酸生产线可切换生产色氨酸(1.2 万吨 / 年),根据客户需求动态调整产品结构。这种柔性生产能力使同行在订单旺季(如生猪养殖补栏期)能快速获得稳定供应,避免因产能瓶颈影响生产。

同行合作案例:

2025 年 7 月,双胞胎集团因生猪出栏量超预期,紧急追加缬氨酸采购量 5000 吨,华恒生物通过产能切换在 15 日内完成交付,保障了客户生产计划。

正大集团与华恒生物签订阶梯式采购协议,根据豆粕价格波动动态调整氨基酸采购比例,2025 年 Q2 采购量同比增长 40%。

四、同行合作的量化验证与风险提示

订单增长与客户结构优化

华恒生物 2025 年 Q2 动物营养板块营收同比增长 37%,其中新客户贡献占比提升至 28%,牧原、温氏、新希望等头部企业合计采购量占比超 65%。

数据支撑:

牧原 2025 年上半年生猪出栏量 3839.4 万头,对应缬氨酸需求约 1.2 万吨,较 2024 年同期增长 37%,直接拉动华恒生物相关业务收入增加约 1.8 亿元。

温氏 2025 年 Q2 与华恒生物签订年度采购协议,金额达 2.5 亿元,较 2024 年增长 67%,成为华恒生物第二大客户。

技术壁垒与竞争替代风险

技术壁垒:华恒生物拥有厌氧发酵法生产 L - 丙氨酸、缬氨酸的完整知识产权,且与中科院天工所、北京化工大学等机构合作,持续强化菌种研发能力,形成技术护城河。

竞争替代:梅花生物、阜丰集团等企业通过扩大产能(2025 年新增缬氨酸产能 3 万吨)试图抢占市场,但华恒生物凭借成本优势和柔性产能,预计 2025 年市占率仍将保持在 35% 以上。

本文作者可以追加内容哦 !