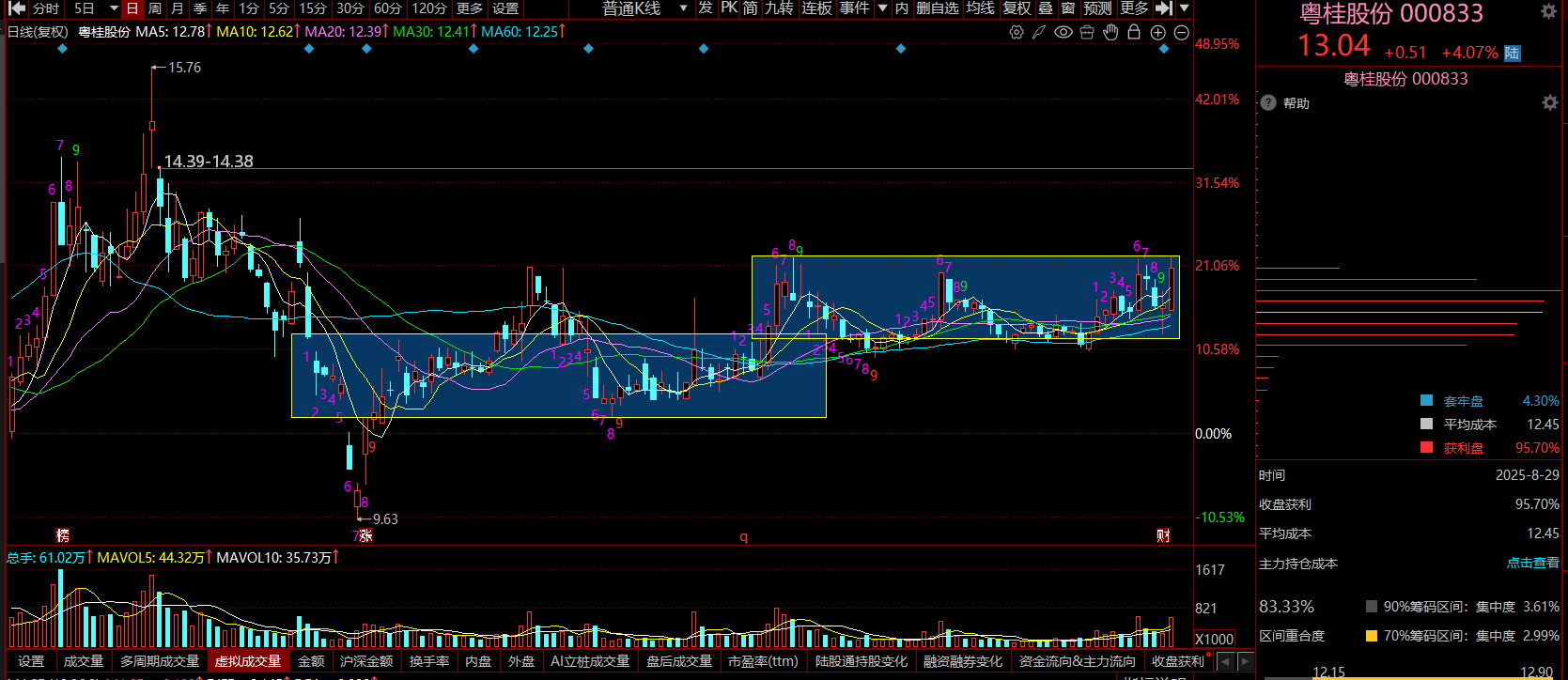

技术上简单分析:震荡箱体上升,筹码峰呈现底部高度聚集,大部分主力已经完成建仓。或许即将开启快速上升阶段。分析如下:

财务表现:营收稳健,利润爆发式增长,2025年上半年营收13.59亿元(同比+1.29%),净利润2.31亿元(同比+73.1%),毛利率从2024年的27.65%大幅提升至35.31%,净利率达17% 。

现金流与债务结构优化

- 经营活动现金流净额-9845.67万元(同比-4.37%),主要因糖业季节性回款延迟和石英矿项目预付款增加。

- 负债率降至37.65%(2025年6月),流动比率1.82,短期偿债能力改善;定增募资9亿元用于扩产,预计2026年负债率进一步降至35%以下。

- 研发投入占比5.2%(行业平均3.5%),重点投向光伏银粉、湿法磷酸等领域,支撑长期竞争力。

业务布局:传统周期与新兴赛道双轮驱动

1. 糖业:区域龙头地位稳固,成本优势显著

- 产能与市场:年产能白砂糖20万吨,广西市场占有率超10%,“桂花”牌糖品牌溢价明显。甘蔗自给率达60%(行业平均40%),吨糖综合成本较行业低500元。

- 政策红利:受益于“南糖北运”政策,2025年上半年出口糖3.2万吨(同比+30%),享受出口退税约2000万元。

- 短期风险:国际糖价因巴西增产预期承压,ICE原糖期货主力合约跌至16.44美分/磅,但国内进口配额限制(2025年194.5万吨)叠加糖浆管控,糖价下行空间有限。

2. 硫化工:资源垄断+产业链延伸

- 资源壁垒:拥有硫铁矿储量2.08亿吨(全国富矿85%),年产能硫精矿140万吨、硫酸160万吨,成本较外购硫黄制酸低30%。

- 新能源驱动:10万吨/年湿法磷酸项目环评正在办理中,采用四川大学净化技术,预计2026年投产,可切入磷酸铁锂上游,贡献净利润1.5亿元/年 。

- 环保协同:硫酸余热发电年供电1.2亿千瓦时,硫铁矿伴生铁精矿综合利用降低固废排放。

3. 新能源材料:国产替代与技术突破

- 光伏银粉:300吨/年产能已投产,产品性能接近日本田中贵金属水平,通过帝科股份、苏州固锝验证,2025年订单超200吨(占产能67%)。

- 石英矿开发:英德下太矿420万吨/年产能预计2025年底投产,其中200万吨玻璃用石英砂纯度达99.5%,可满足光伏玻璃需求,预计年收入8亿元 。

- 氢能布局:与中科院合作开发硫铁矿制氢技术,中试线已建成,预计2026年实现工业化应用。

4. 造纸:绿色转型与循环经济

- 产能结构:年产能文化纸15万吨、生活纸5万吨,蔗渣浆自给率100%,吨纸成本较木浆路线低1500元。

- 环保升级:投资2亿元建设RDF替代燃料项目,年替代燃煤10万吨,碳排放减少30%,获政府补贴4000万元。

估值与股价:低估值下的成长弹性,截止收盘,估值指标处于历史低位

- PE(TTM)22.31倍:低于食品加工行业平均25倍,对应2025年动态PE仅12倍(预计净利润4.5亿元)。

- PB 2.83倍:市净率低于历史中枢1.5倍,安全边际充足。

- 股息率3.2%:2024年分红0.12元/股,现金流改善后有望提升至4%。

总结

粤桂股份(000833)作为集制糖、硫化工、新能源材料于一体的多元化企业,近期在传统业务提质增效与新兴产业突破上展现出较强竞争力。当前处于“低估值+高壁垒+强催化”的价值洼地,目前行情下处于慢牛行情,此类低估值、业绩优、价值洼地股已受到大部分主力的建仓、关注,是主力做高低切换标的,底部筹码大部分很难拿到(除非大行情走坏),但就目前的股价来说还是处于较低位置,安全边际充足。不久股价有望冲击18元目标位。

独家观点,谨慎参考!![[大笑]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot2.png "大笑")

本文作者可以追加内容哦 !