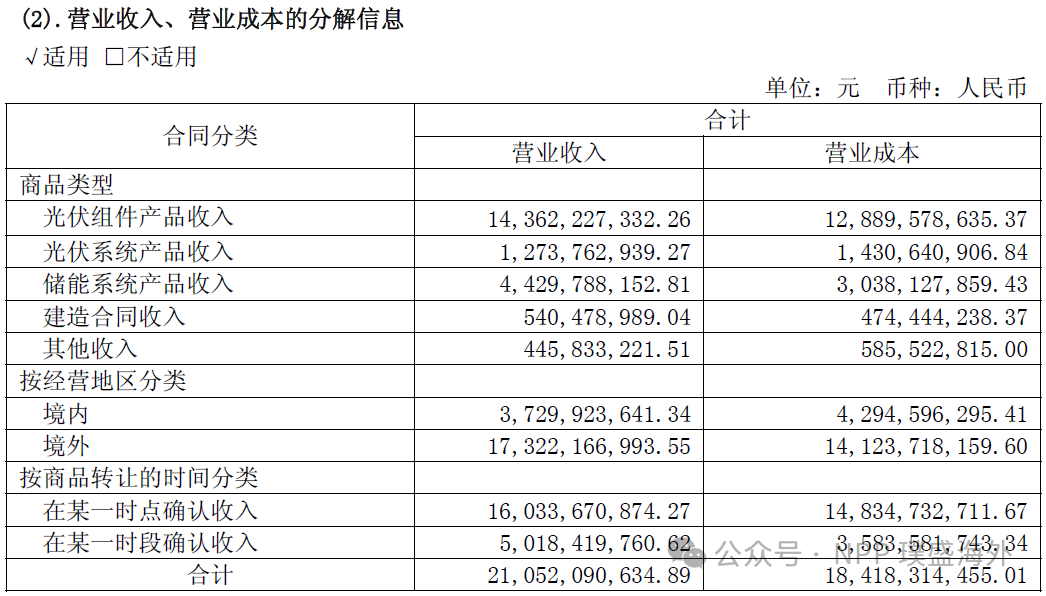

8月21日,阿特斯发布了2025年上半年业绩报告。数据显示,公司实现营业收入210.52亿元,归母净利润7.31亿元。在光伏行业多数企业面临平均超10亿元亏损的背景下,阿特斯成为少数仍保持盈利的企业。

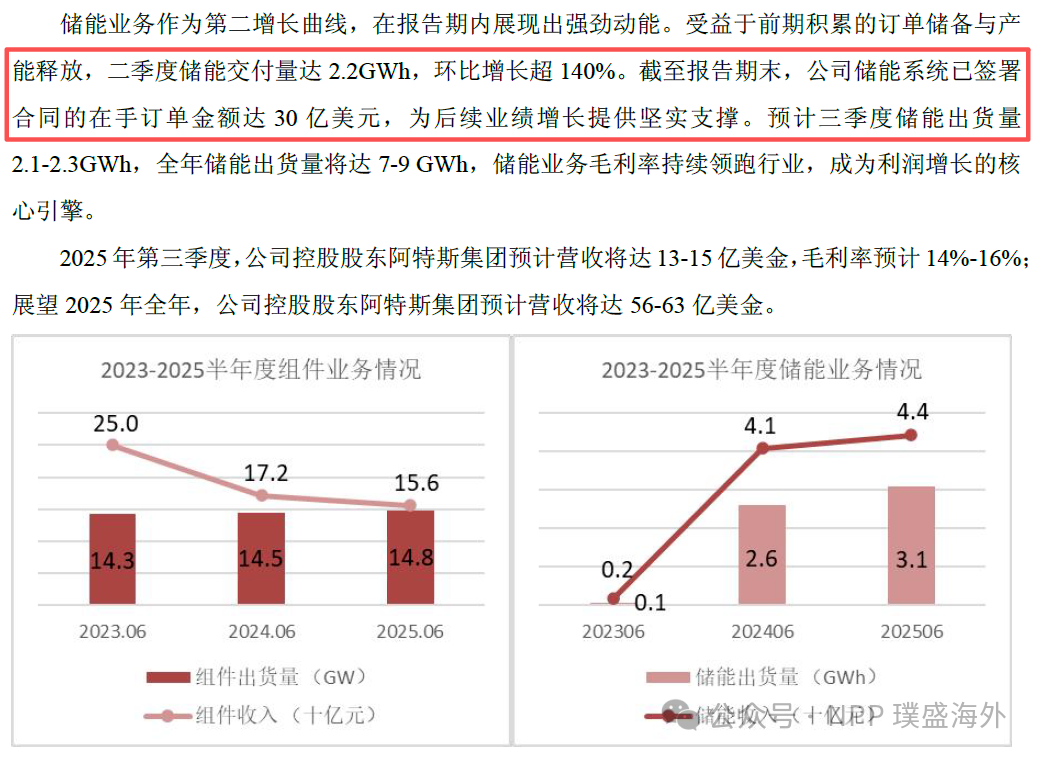

阿特斯储能业务上半年实现营收45.00亿元,占总收入比重达21.04%,毛利率高达31.42%,显著高于行业平均水平。

此外,公司合同负债项达到32.60亿元,同比增长9.86%,其中储能业务预收款占主要部分,显示其订单储备充沛。据悉,阿特斯当前储能系统在手订单金额已累计达到30亿美元。

更值得关注的是,储能与光伏的协同效应对其传统业务也带来积极影响。2025年上半年,阿特斯在北美市场的光伏组件市占率环比提升4%,出货量同比增长15%。

从昔日“光伏组件十强”到如今的“全球光储协同先锋”,阿特斯是如何实现战略转型并赢得海外市场的?

01 全球化架构布局:双平台驱动、多市场协同

理解阿特斯的战略,需从其独特的全球化架构入手。与许多近年才转向海外市场的企业不同,阿特斯自成立之初就具备全球化基因。其英文名“Canadian Solar”也反映了这一特质。集团核心主体包括:2001年由瞿晓铧博士在加拿大创立的Canadian Solar Inc.(CSIQ,纳斯达克上市),以及2009年成立于苏州的阿特斯阳光电力(CSI Solar,科创板上市)。前者聚焦电站开发与运营,后者专注光伏组件和储能系统制造。

2015年,CSIQ以2.65亿美元收购美国项目开发商Recurrent Energy,进一步完善下游布局。该公司专注光伏及储能的电站开发、建设与运营,尤其在北美及欧洲市场拥有丰富项目储备。

此外,2021年阿特斯成立e-STORAGE(阿特斯储能科技有限公司),专注于大储系统解决方案,涵盖设备制造、系统集成及增值服务,现已入选彭博新能源财经Tier 1储能供应商名单。

通过“加拿大—中国—美国”三地联动的组织架构,阿特斯实现了制造与开发的双轮驱动,为其全球化运营打下坚实基础。

02 业务全球化:左手开发、右手供应,撬动高毛利市场

作为海外收入占比超80%的企业,阿特斯凭借Recurrent Energy这一重要平台,深度参与欧美高端市场。

Recurrent Energy原为美国光伏项目开发商,被收购时项目储备超4GW。如今,其全球光伏电站储备量已达24.9GW,储能项目储备约75.1GWh。2024年底,贝莱德注资5亿美元获得其20%股权,推动业务向“开发+持有运营”模式转型。

尽管Recurrent Energy在法律上属于CSIQ子公司,但在业务中更倾向于以独立主体开展招投标与项目开发,并依托集团制造能力降低供应成本。这种“项目开发+自主供应”的模式,在控制成本的同时,也增强了应对海外贸易政策的能力。

不过,该模式也带来一些结构性挑战。例如,CSIQ(美股)与CSI Solar(A股)财报中出现合并营收与子公司营收“倒挂”的现象,主要因内部交易剔除所致。$阿特斯(SH688472)$

本文作者可以追加内容哦 !