当单机柜功耗突破100KW、算力集群规模迈向万卡时代,超节点正成为AI竞赛的新战场,而这家公司已悄然构筑起适配未来算力范式的完整生态。

人工智能竞赛正在从单卡算力竞争转向系统级效率比拼。随着AI模型参数从亿级跃升至万亿级,传统算力架构面临带宽不足、高时延等瓶颈。

超节点(Superpod)作为新一代算力架构,通过将数千张GPU集成在一个逻辑单元内,正成为支撑大模型训练与推理的新基石。

在这一产业变革中,光环新网凭借其前瞻性的技术储备和全栈服务能力,正成为超节点技术更替的核心受益者。

01 超节点革命:AI算力范式转移

超节点技术架构正在重新定义AI算力基础设施的评判标准。与单机或传统集群相比,超节点通过高速互联技术弥补了服务器间带宽不足和高时延问题,实现了算力效率的显著提升。

华为CloudMatrix 384超节点已实现300PFlops算力规模,卡间互联带宽高达2.8Tbps,需要6812个400G光模块互联。这种架构支持将432个超节点级联成最高16万卡的超大集群,满足万亿参数大模型的训练需求。

超节点对基础设施提出了极高要求。单机柜功耗普遍突破100KW,需要高密度算力承载、低时延互联与高效温控的综合能力。这正是评判企业能否在下一代算力竞争中胜出的关键指标。

中美AI竞争已从“单卡性能”走向 “系统级效率” 的比拼。中国市场正通过集群建设、开源生态和工程化交付的方式,试图在AI基建领域实现弯道超车。

02 硬核底座:高等级基建与液冷技术

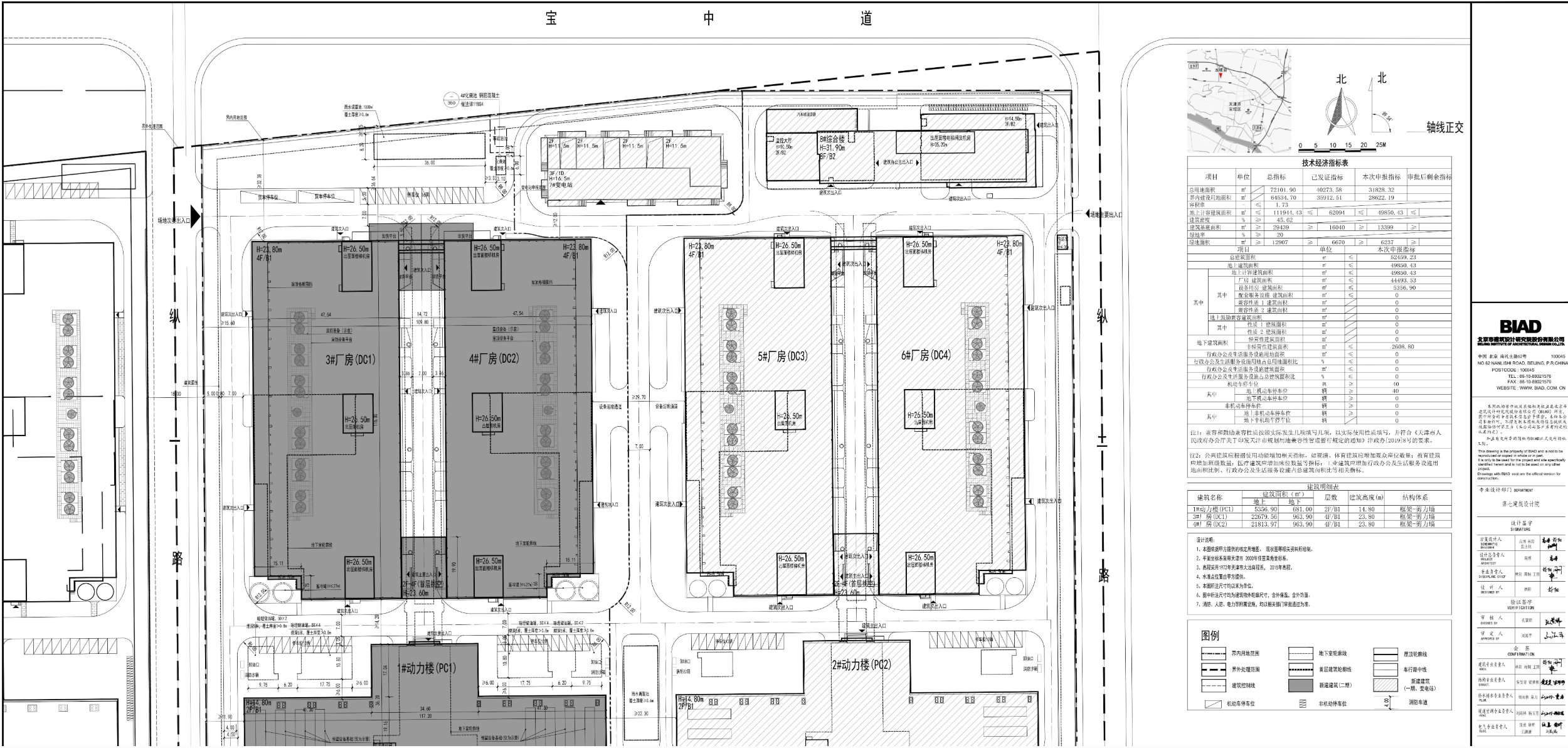

面对超节点单机柜功耗突破100KW的苛刻要求,光环新网已完成针对性布局。公司在京津冀、长三角等核心区域建成T4级高可靠数据中心集群,全部参照国标A级标准设计。

这些数据中心具备高冗余供电与骨干网络节点,可直接支撑超节点“机柜级逻辑单元”的部署需求。

内蒙古呼和浩特100MW智算中心实现算力规模从2000P向3000P的跃升,其高密度机柜设计与绿色节能技术,完美匹配万亿参数大模型训练的超节点集群需求。

针对超节点最棘手的散热难题,光环新网早于行业布局液冷技术。公司通过绿电、光伏与液冷的多元融合,实现算力资源的低碳可持续运行。

这一技术储备与华为Atlas 950超节点的液冷方案形成技术呼应,其全液冷模式可有效破解算力密度提升带来的温控挑战。

截至2025年,光环新网已投产机柜达5.9万台,规划总规模超11万台,重点布局“东数西算”核心节点。全部达产后规模将超11万个,为超节点集群的规模化落地提供充足物理空间。

03 智能中枢:多元异构调度平台

超节点价值的发挥离不开高效的调度能力。光环新网自主研发的智能化运营平台,凭借兼容适配与智能调度优势,构建起超节点运行的“智慧大脑”。

该平台实现了对国内外多品牌GPU的全面兼容,支持多种深度学习框架,可灵活调度CPU、GPU等多元异构算力资源。这种能力恰好切中行业痛点,正如华龙证券所言,中国正通过“集群建设+工程化交付”实现AI基建弯道超车。

在智能运维方面,平台通过AI数据分析实现故障预测准确率92%,运维效率提升40%,支撑规模化交付能力。其高安全性与可靠性保障,解决了超节点大规模集群运行中的稳定性难题。

光环新网因此入选中国信通院“技术创新高度TOP10企业”,印证其在算力调度领域的领先地位。

04 生态协同:绑定龙头企业抢占先机

超节点的落地并非单点技术突破,而是需要全产业链的协同支撑。光环新网通过与华为、百度等超节点核心玩家的深度合作,构建起技术适配与商业落地的双重优势。

在与华为的合作中,双方聚焦低碳数据中心、智慧网络与昇腾AI计算产业等关键领域。华为CloudMatrix 384超节点已服务20余家政企客户,而光环新网凭借“质量标杆奖”级别的服务能力,成为其超节点部署的核心基础设施合作伙伴。

公司与百度在房山数据中心的深度合作,以及子公司作为文心一言首批生态伙伴的身份,为对接百度昆仑芯超节点奠定了基础。

商业落地层面,光环新网已拿下字节跳动大规模AIDC订单。AIDC作为超节点的前置形态,其20-100KW的单机柜功率密度与运维标准,与超节点技术要求高度契合。

字节跳动2025年1600亿元资本开支中,900亿将用于AI算力采购,这为光环新网的超节点适配业务提供了直接需求支撑。

05 未来前景:业绩增长路径清晰

机构预测显示,光环新网的业绩爆发将呈现清晰的阶段性特征。2025年第三季度,随着天津宝坻项目满负荷运行和AI算力订单集中释放,公司预计将迎来首个业绩拐点。

该项目规划1.5万个机柜,采用液冷技术,预计贡献年收入超10亿元,单机柜收入较传统IDC提升3倍。

2025年第四季度,马来西亚柔佛州项目将投产,首期15MW机柜预计贡献年收入1.5-2亿元。海外市场利润率较国内高30%,将成为公司新的增长引擎。

2026年第二季度,随着日本合资公司运营和传统行业数字化渗透,公司有望打开第二增长曲线。预计到2027年第一季度,海外收入占比将突破15%,毛利率提升至28%以上。

在超节点相关业务方面,公司当前算力规模已超4000P,重点覆盖推理场景。随着长沙、杭州、内蒙古智算中心投产,将承接更多AI大模型训练需求。

光大证券与民生证券均维持“推荐”评级,预计其2026年归母净利润将达4.6亿元以上。

随着华为Atlas 950、百度昆仑芯等超节点产品陆续落地,光环新网的三重优势——基础设施、调度平台与生态协同——将形成完整的能力闭环。

超节点时代的竞争,不再是单一硬件性能的比拼,而是系统级效率的较量。光环新网在24年行业积累中构建的硬核底座、智能中枢和生态协同能力,使其成为这场范式变革中的核心受益者。

数字经济的浪潮下,这家深耕算力领域多年的龙头企业,正迎来技术价值与商业价值的双重爆发期。

$光环新网(SZ300383)$$阿里巴巴-W(HK|09988)$$百度集团-SW(HK|09888)$#华为昇腾384超节点AI大会首秀##超节点超英伟达##炒股日记#

本文作者可以追加内容哦 !