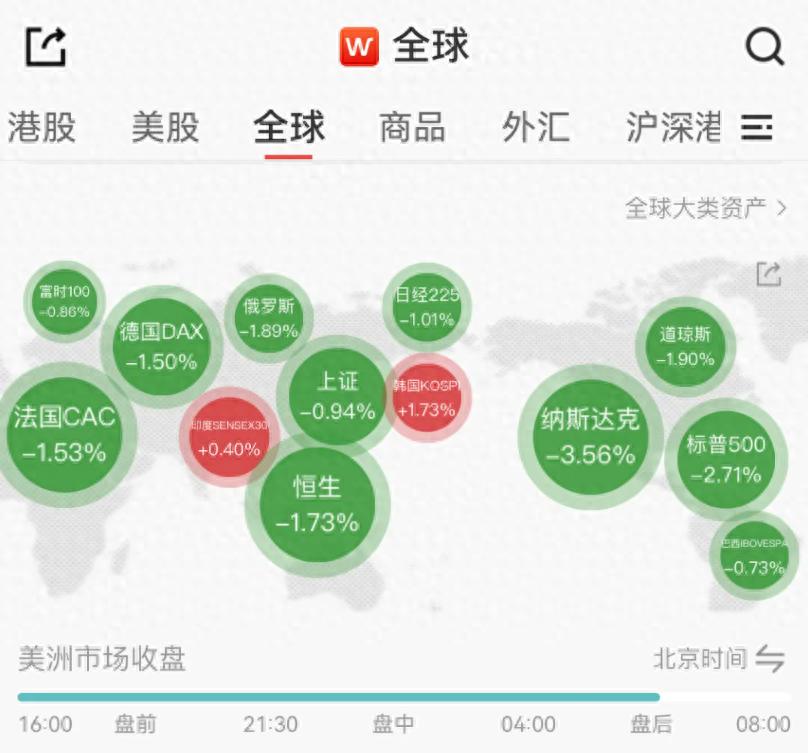

周五,A股科技股领跌,双创板块遭遇重挫之际,海外市场骤然变脸。受国际贸易环境波动及美政府停摆持续等因素影响,全球避险情绪急剧升温,美欧股市集体下挫。美股的剧烈震荡与国际贸易关系的新动向,让A股市场再度面临考验,这一幕不禁让人回想起2025年4月7日的市场剧烈波动,引发对下周走势的担忧。

不过,这次的境况或许并不如表面看来那般严峻:

其一,中国经济对外依存度已实现质的优化。数据显示,美国在中国出口中的占比已从2017年的19%显著下降至2025年8月的9.8%,新兴市场的开拓有效对冲了对美出口波动。今年8月,我国对非美地区出口金额同比增长11.2%,其中对东盟出口增速更达到22.5%的年内高点。更重要的是,当前我国的战略应对更显主动,从4月份对关键资源实施出口管制以夯实产业链优势便可见一斑,市场韧性明显增强,政策响应能力持续提升,短期波动反而可能孕育布局良机。

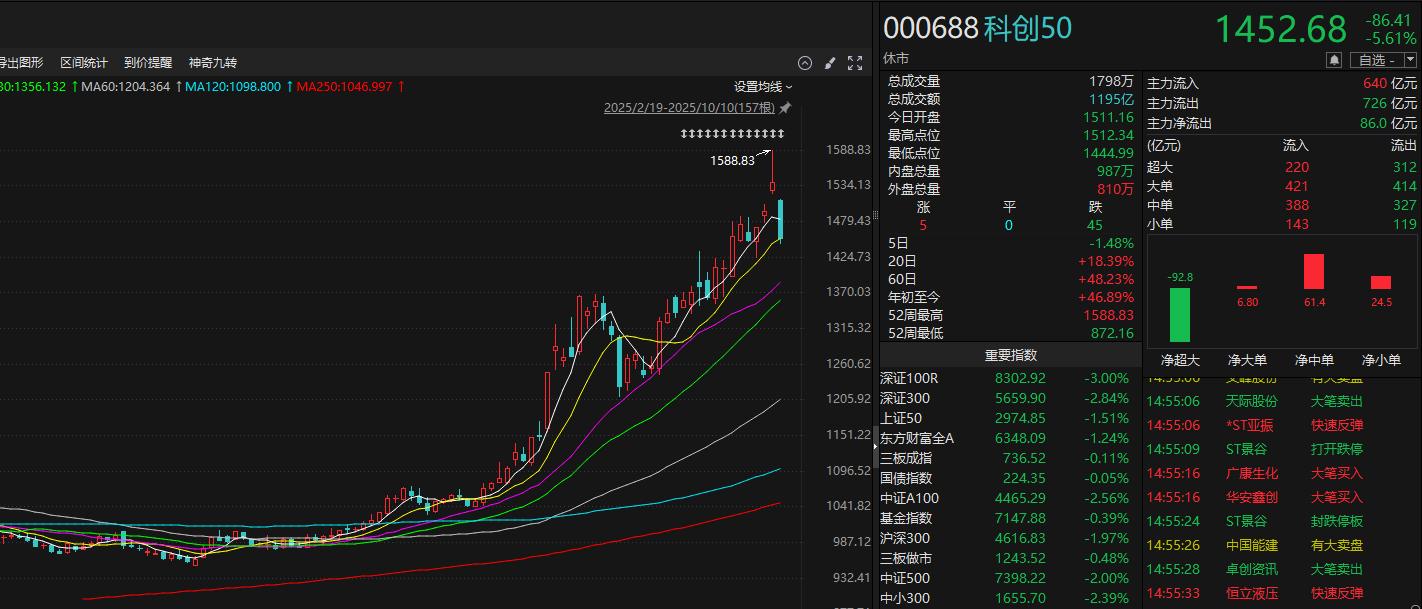

其二,市场内部结构性问题值得关注。尽管下周低开压力确实存在,但更需要警惕的是内部调整需求的叠加效应。近期全球主要市场均呈现出AI与科技叙事主导的极端分化特征,投机情绪升温,动量板块涨幅已显透支。这种结构与2021年因赛道过度拥挤引发回调的情形颇为相似。虽然AI产业落地确实驱动着算力、消费电子等领域的业绩增长,但科创50指数市盈率已突破百倍,显著高于市场整体水平,阶段性调整压力本已积聚,外部扰动或成为释放这一压力的催化剂。

其三,国际博弈格局已发生深刻转变。与4月市场震荡时期相比,当前中美战略态势呈现明显的攻守易势。从2018年的被动应对到如今的主动布局,这一转变源于我国产业链优势的持续巩固。以关键资源出口管制政策为例,不仅强化了产业话语权,更推动了相关板块的逆势走强。考虑到11月8日部分政策期限将至,双方阶段性施压本在预期之内,但历史经验表明,务实协商仍是最终归宿。2025年5月日内瓦会谈达成90天关税缓冲共识就是明证,在两国核心领域互有优势的背景下,完全脱钩并不符合双方利益。

其四,政策工具箱储备充足且精准有力。4月7日市场震荡后,从3040点至3936点的修复历程,充分展现了政策托底的关键作用。如今的市场稳定机制已从单纯的指数维护转向多维精准发力。回顾4月7日,中央汇金盘中增持ETF释放明确信号,央行提供专项再贷款支持,国资委推动央企密集回购,形成立体化稳市合力。当前政策储备依然充沛,2024年以来《推动工业领域设备更新实施方案》等政策密集出台,明确到2027年更新200万套工业软件的目标,若市场出现超调,科技扶持与内需刺激政策有望快速响应,重现“政策托底—信心修复—市场回升”的良性循环。

其五,外部压力正转化为自主创新动力。历史经验表明,外部环境波动往往加速核心领域自主可控进程。4月震荡后半导体、稀土等板块的结构性机会便是例证。此次关键技术领域的外部限制,将进一步推动工业软件、AI算力等领域的国产替代进程。据智研咨询数据,工业软件整体国产化率已从2015年的20%提升至2020年的46%,预计2025年将达到60%,2030年突破70%。在政策引领与AI技术深度融合的双重驱动下,“政策—资本—技术”正向循环格局正在形成。北向资金持续增持科技板块,截至上半年持有电子行业市值达2261亿元,位居行业第三,汽车行业持仓也超千亿元,充分彰显长期资金对自主可控主线的坚定信心。

当下,全球市场风险偏好快速降温之际,A股难免受到波及。然而,墙外风雨急,A股已筑堤。在主动战略应对与精准政策托底的双重保障下,叠加国内经济基本面的稳步修复与流动性的合理充裕,市场向好的核心逻辑并未改变,阶段性调整反而提供低位布局契机。

对投资者而言,面对可能的市场波动,适当的防御配置固然可取,但若以中期视角审视,在牛市格局未发生根本性转变的前提下,短期谨慎防御与中期积极布局仍是主基调。

1、短期,需要规避跨境需求依赖度较高的方向,比如家具、光学设备等行业,更多关注农业、公用事业等防御性板块,对估值合理且业绩确定性强的错杀标的可分批布局;

2、中期角度,可聚焦两大主线,一是内需消费龙头(如食品饮料、家电),二是半导体设备、信创等自主可控核心领域;

3、历史经验已印证,政策托底与产业升级形成的共振,往往能推动市场走出短期冲击阴霾,4.7 以来的反弹逻辑已充分验证这一点,当前无需过度放大恐慌情绪。

本文作者可以追加内容哦 !