巴菲特曾说,“如果只能选择一个指标来衡量公司业绩的话,那就选ROE吧。”深刻凸显了ROE的重要性。

2024年,在5000家上市公司中,ROE连续十年维持在15%以上的企业仅有58家,其中贵州茅台、海天味业就位列其中。

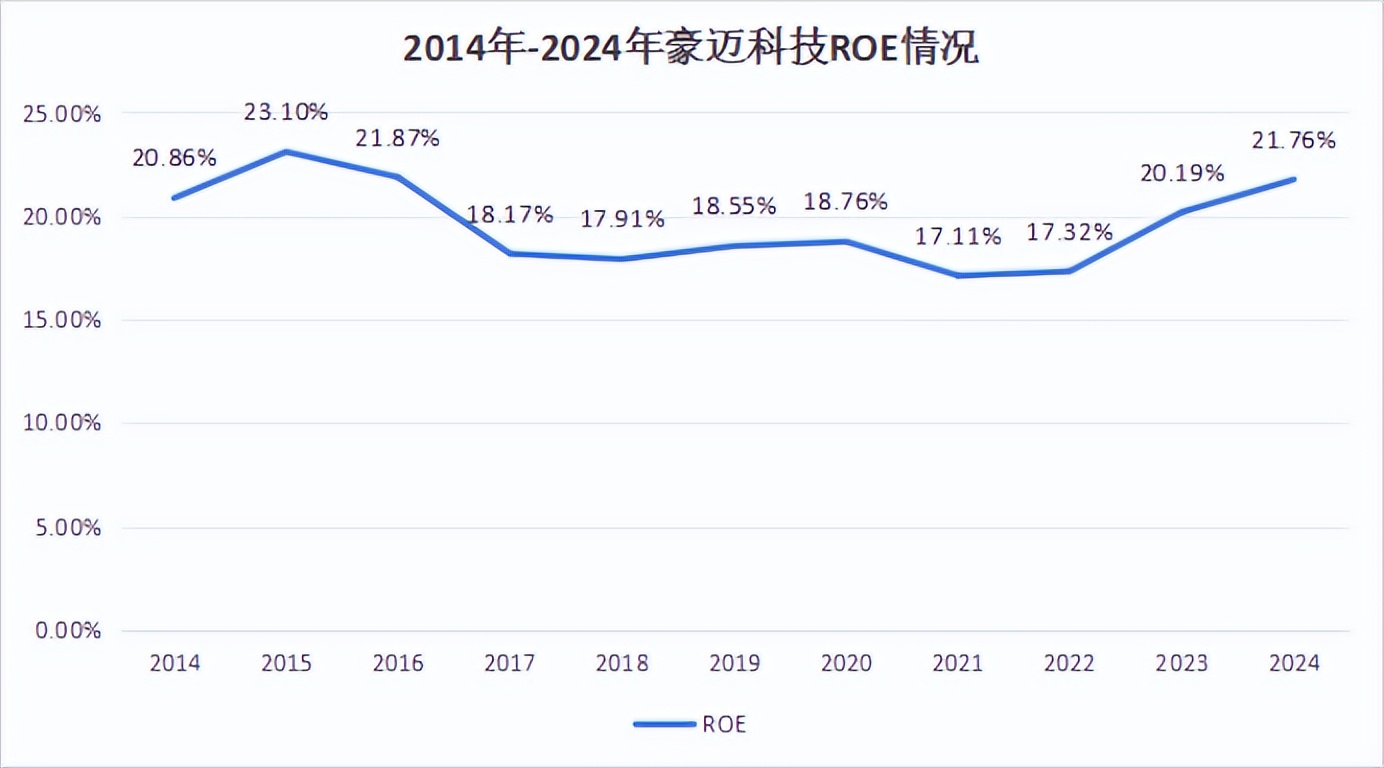

不过,相较于这两家贴近大众生活的消费龙头来说,豪迈科技作为高端装备制造领域的“隐形冠军”,ROE已连续十一年稳定在17%以上,2024年更是达到了21.76%。

那么,什么是ROE?

ROE,即净资产收益率,用来衡量企业运用股东权益获取收益的指标,代表了每一元股东投入的净资产能带来多少净利润。ROE越高,代表企业运用股东投入的资本赚取的利润越高,企业盈利能力越强。

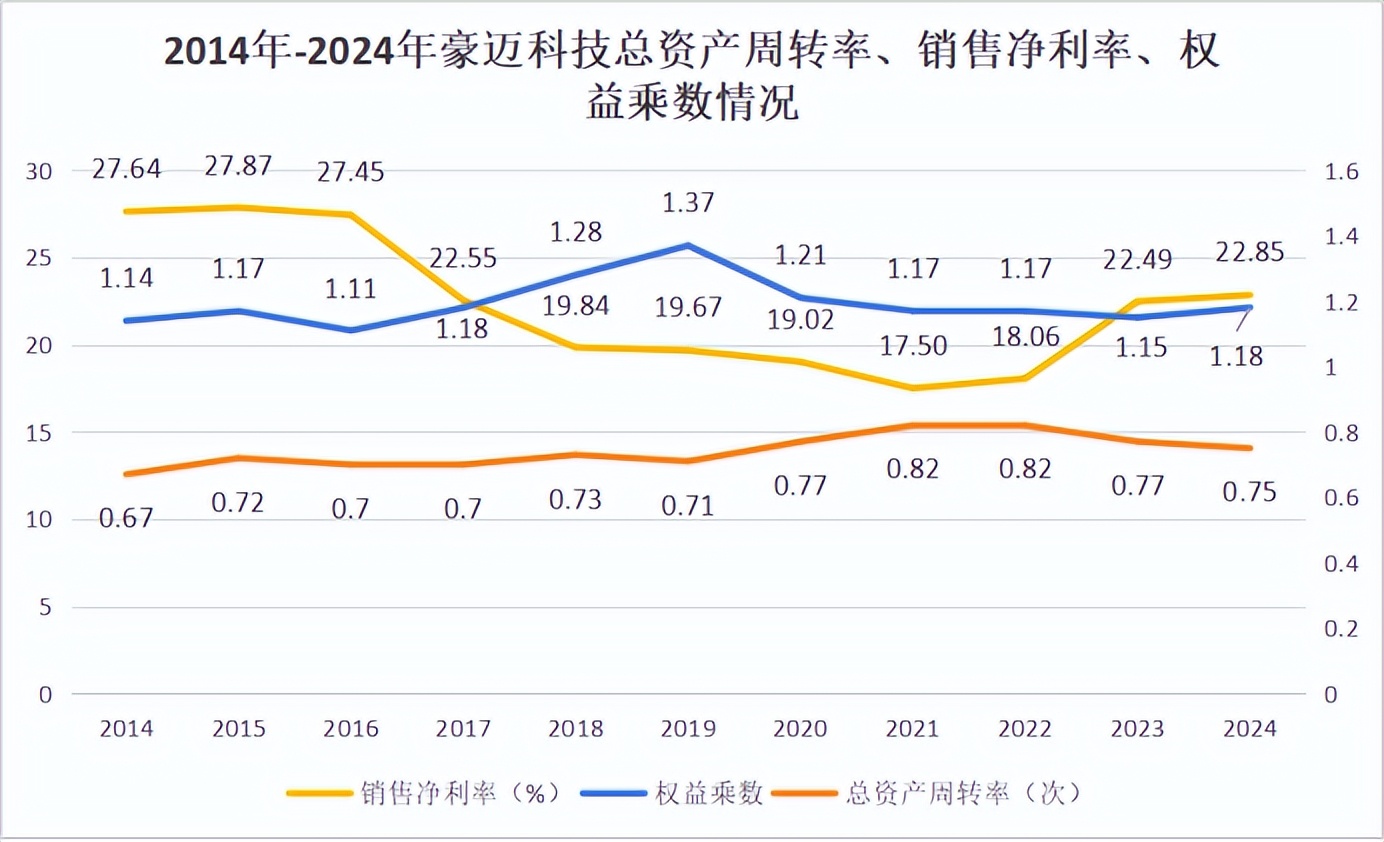

按照杜邦分析法,ROE可以拆解为销售净利率、总资产周转率和权益乘数。

财报数据显示,豪迈科技的ROE由2021年的17.11%上升至2024年的21.76%,同时,销售净利率由17.5%上升至22.85%,增长近30%,而总资产周转率和权益乘数整体变化不大。

由此可见,豪迈科技的ROE能连续多年增长是靠销售净利率驱动的。

然而,豪迈科技的销售净利率为什么能够实现大幅增长?

实际上,这一变化主要受两大核心要素驱动:一是毛利率的变动趋势,二是期间费用率的管控水平。

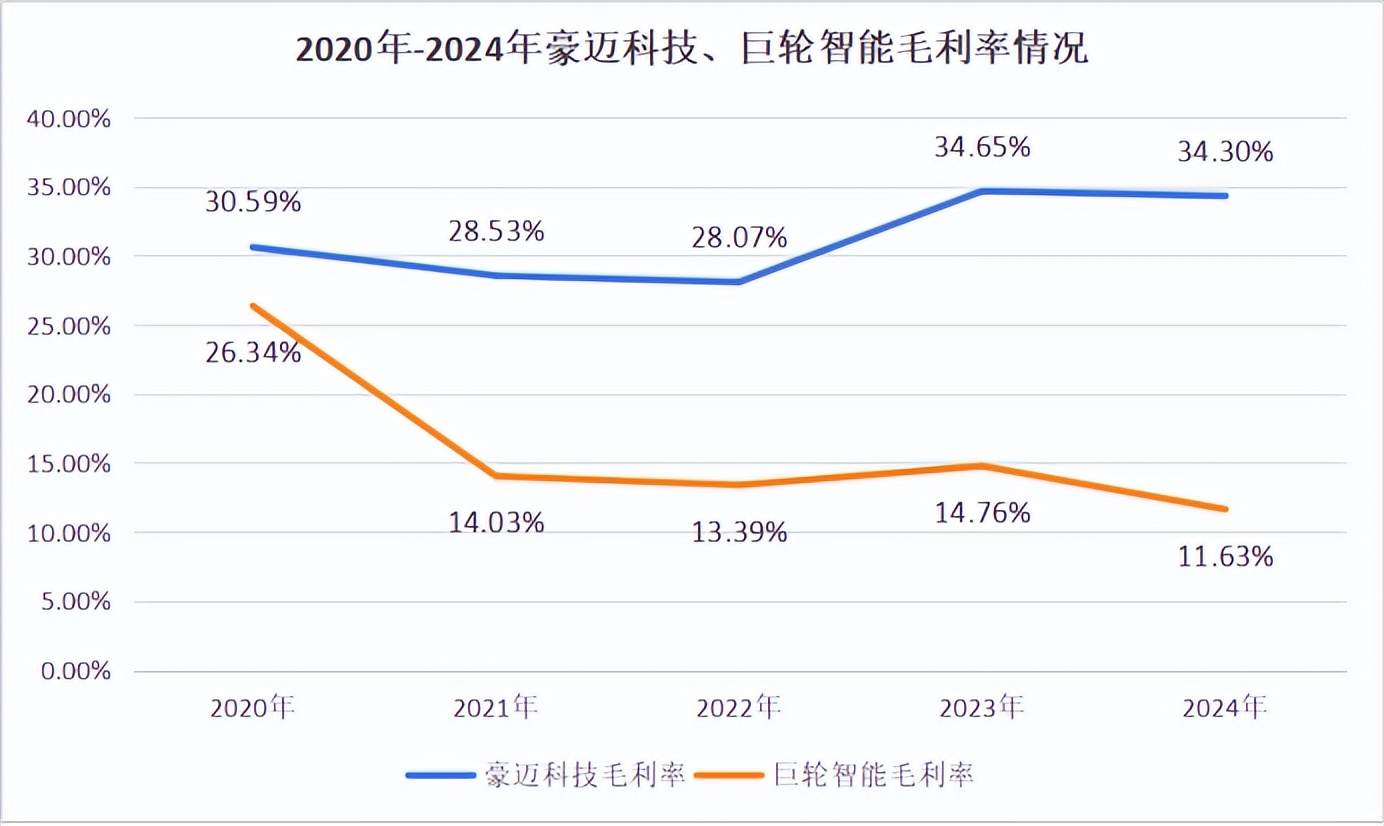

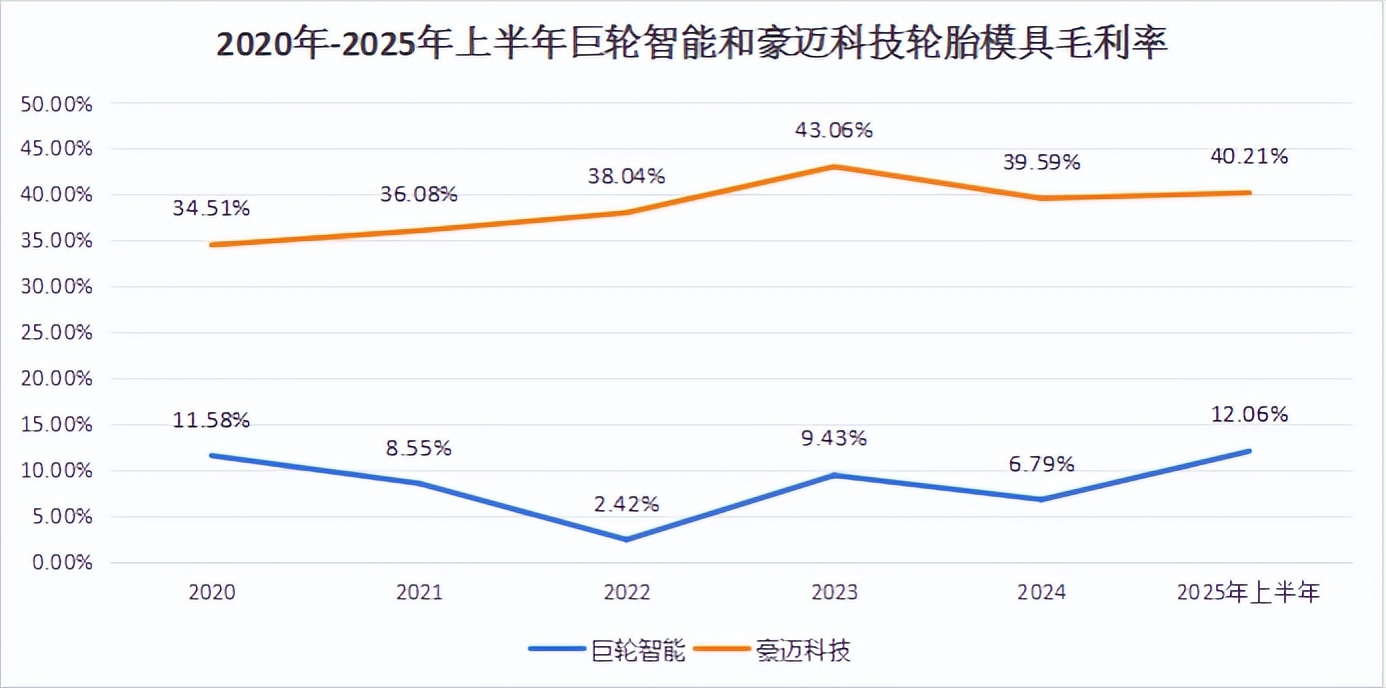

首先,先来看一下毛利率的情况。2020年-2024年,豪迈科技的毛利率由30.59%上升至34.30%,而巨轮智能的毛利率表现出下降趋势,并且远低于豪迈科技的毛利率。

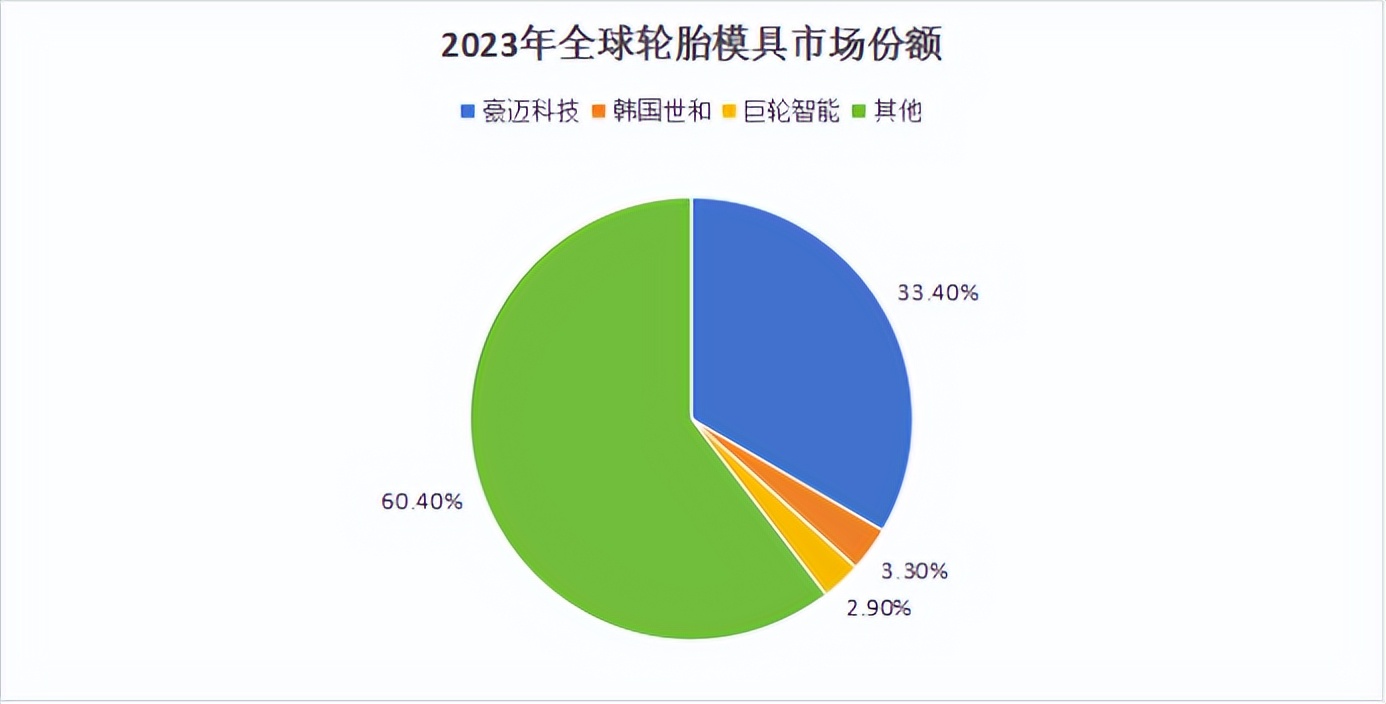

要知道,豪迈科技是靠着轮胎模具起家的,2023年,豪迈科技在轮胎模具市场中的市场份额达到33.4%,以绝对优势位列全球第一,远超韩国世和和巨轮智能。

并且,经过二十多年的发展,轮胎模具已经成为豪迈科技的支柱业务。

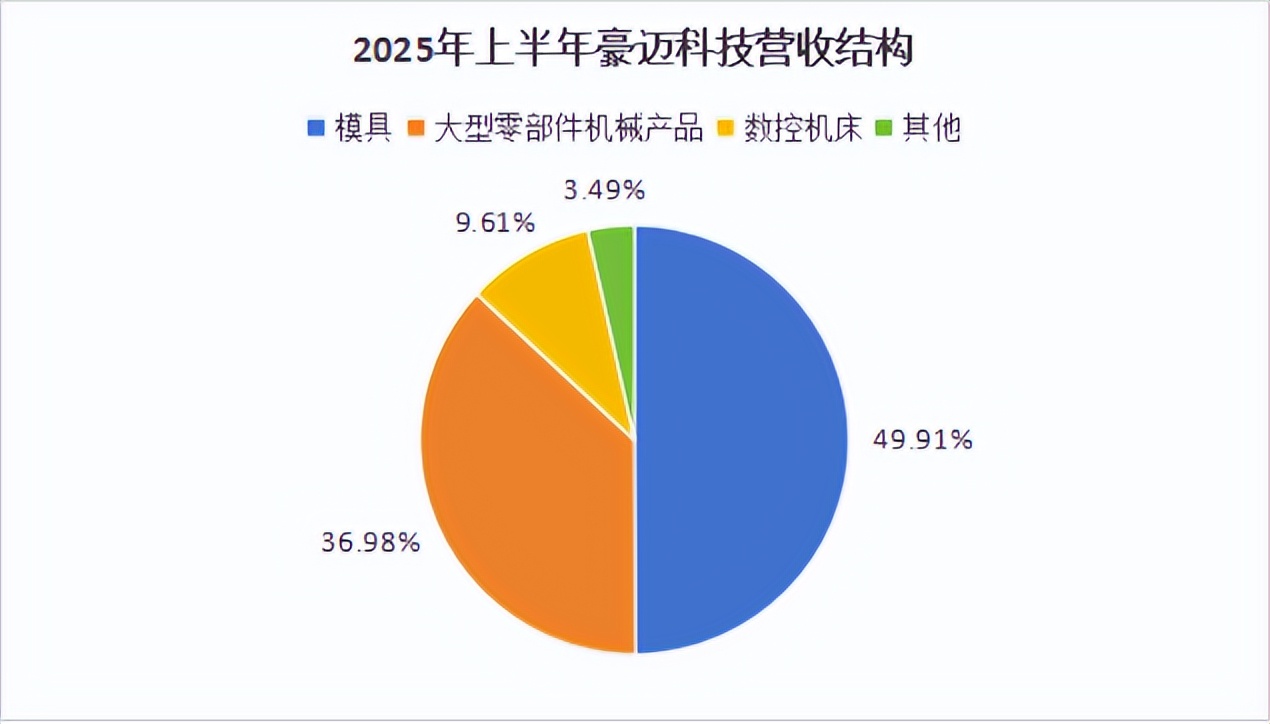

从产品结构来看,2025年上半年,豪迈科技模具业务贡献近半营收,稳居核心业务地位,构筑起稳固的主增长引擎。

2020年-2024年,豪迈科技轮胎模具业务营收由29.94亿元上升至46.51亿元,2025年上半年,轮胎模具业务营收达到26.28亿元。

然而,值得关注的是,豪迈科技最早并不是生产轮胎模具的,而是生产轮胎模具用的电火花机床。

由于电火花机床属于耐用消费品,年销售额仅有两三千万,很难实现更大的盈利空间,于是,豪迈科技便将注意力转向了下游产品——轮胎模具,并且将机床由外销转向自用,大大降低了生产周期和成本。

2020年-2023年,豪迈科技轮胎模具业务的毛利率由34.51%上升至43.06%,2025年上半年,公司轮胎模具业务的毛利率达到40.21%,远超巨轮智能。

这就不难解释,豪迈科技的毛利率为什么能够实现不断增长了。

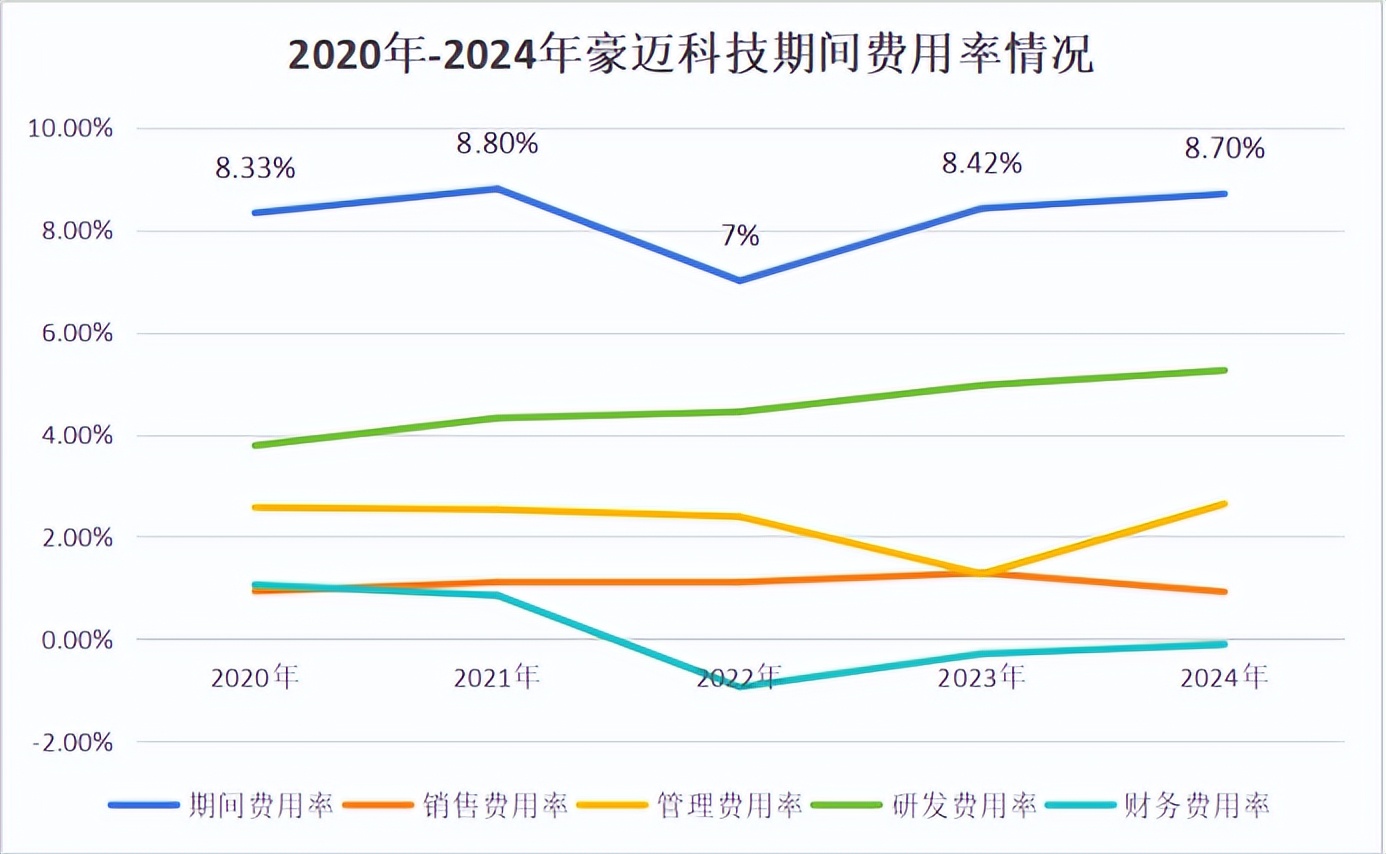

再来看一下期间费用率的情况。整体来看,豪迈科技的期间费用率由2020年的8.33%上升至2024年的8.7%。

虽然期间费用率是上升的,但是无需过度担忧,因为驱动豪迈科技期间费用率不断上升的关键是研发费用率。

豪迈科技的研发费用率呈现逐渐上升的趋势,由2020年的3.78%上升至2024年的5.25%。

这表明,豪迈科技侧重研发,一直以来注重自主创新,坚持“鼓励创新、宽容失败”的理念,持续不断的投入研发。

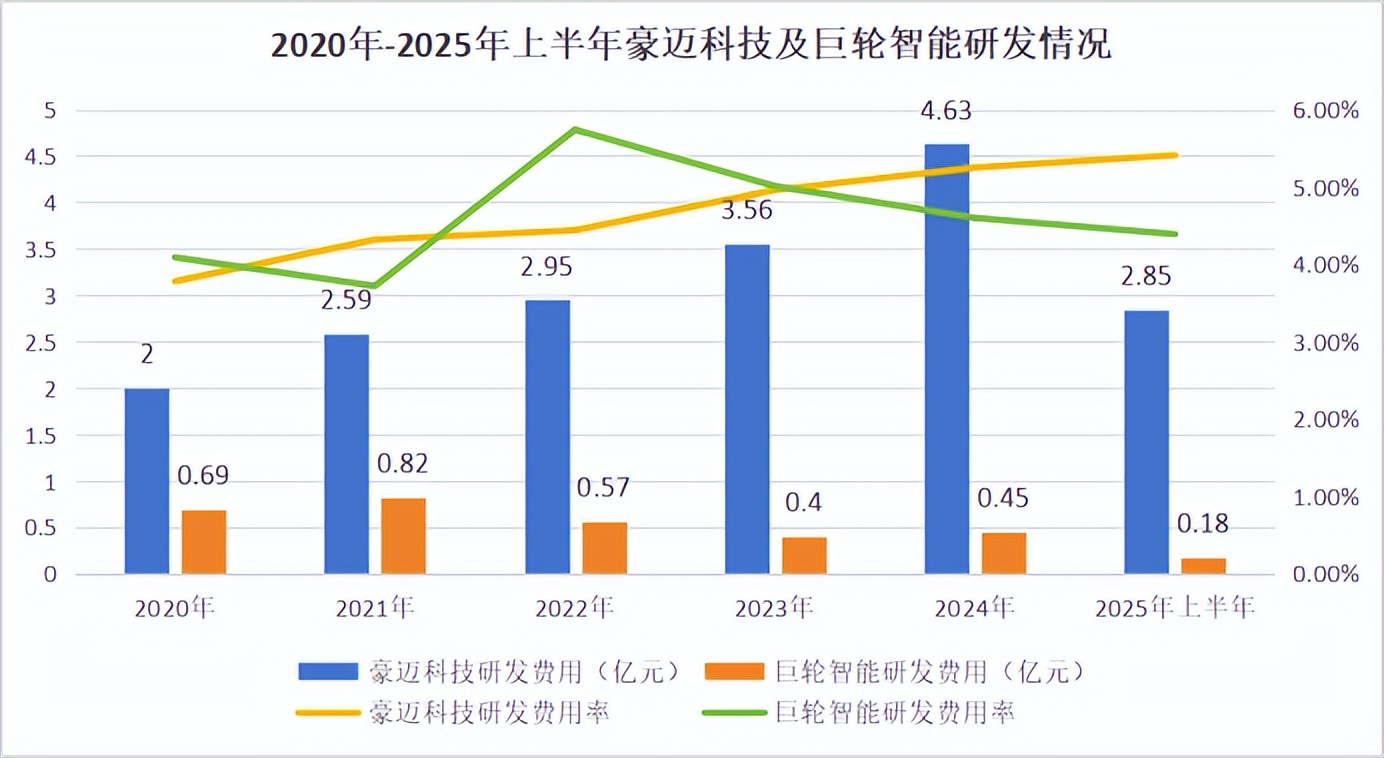

2020年-2024年,豪迈科技研发费用由2亿元上升至4.63亿元,增幅高达131.5%。

并且,这些研发投入已经构筑起了豪迈科技的技术护城河,在降低产品成本、提高产品竞争力的基础上,间接推动了净利率的提升。

比如,轮胎模具生产工艺以电火花加工为主,精铸铝和雕刻技术为辅,豪迈科技利用自主研发的高精度电火花加工技术和智能数控加工设备,将模具生产周期缩短了约20%,设备利用率提升30%,直接降低单位工时成本。

另外,豪迈科技还运用激光雕刻、3D打印等新工艺,自主研发了组合片式无气孔轮胎模具等产品。

同时,豪迈科技基于多年的技术积累,2022年进一步向上游设备制造领域延伸,进军高端数控机床领域。

今年4月,豪迈科技推出了五轴超快激光微加工机床、精密立式五轴车铣复合、卧式五轴车铣复合加工中心等高端产品。

2025年上半年,豪迈科技数控机床业务实现营收5.06亿元,同比增长145%,成为豪迈科技新的增长曲线。

那么,豪迈科技是否具备充足的现金流来支撑持续的研发投入呢?

从经营活动产生的现金流量净额来看,2022年,豪迈科技经营活动产生的现金流量净额为5.55亿元,2023年和2024年更是达到10亿元以上,分别是研发费用的4.5倍、2.5倍,2025年上半年,豪迈科技经营活动产生的现金流量净额为3.24亿元,完全能够支撑研发费用的支出。

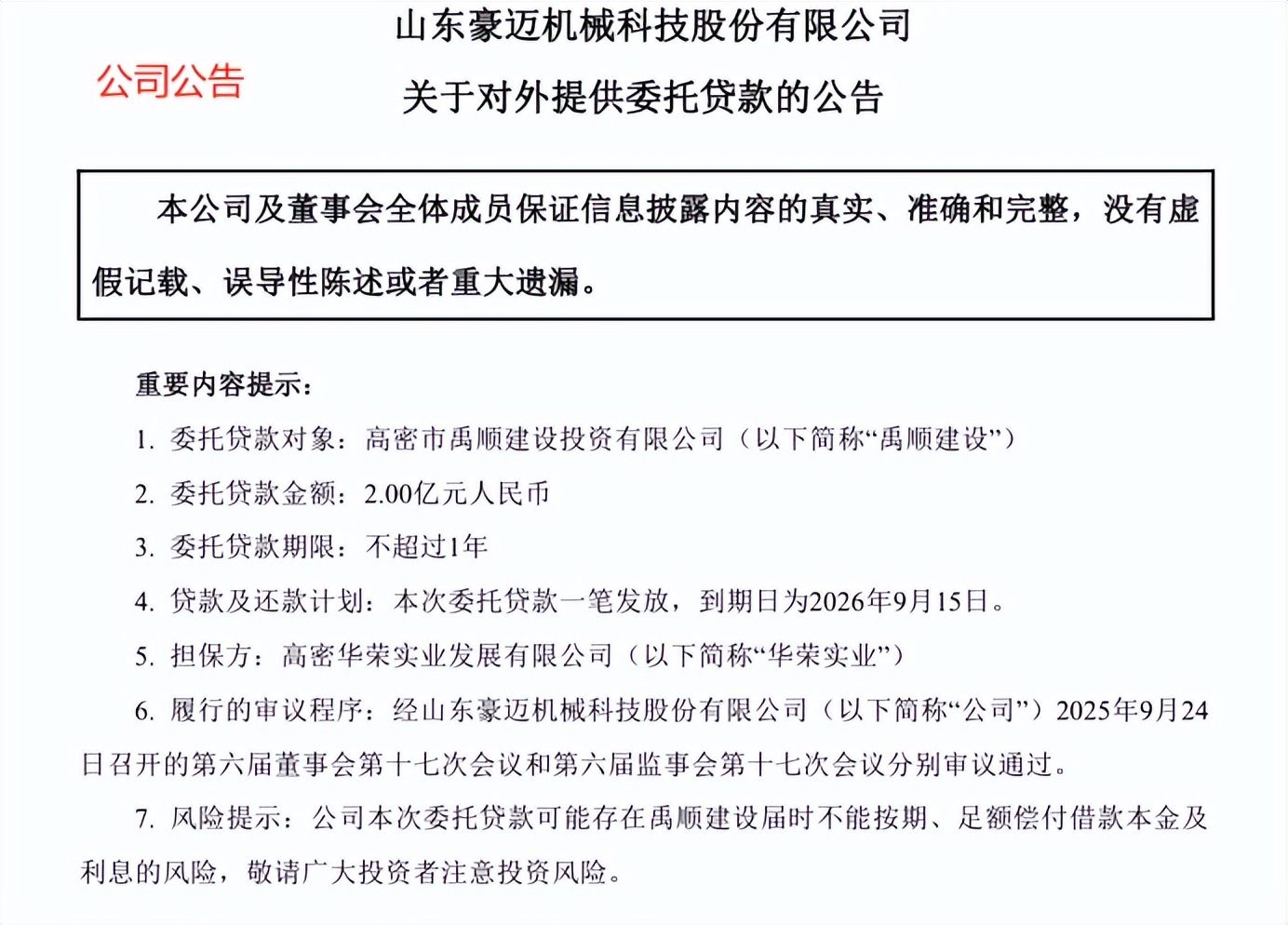

不仅如此,9月,豪迈科技发布公告,拟利用暂时闲置的自有资金,通过委托银行向高密市禹顺建设投资有限公司提供2亿元的委托贷款,可见,豪迈科技在资金上面临的风险较低。

当然,豪迈科技能够如此有底气,离不开公司优异的业绩表现。

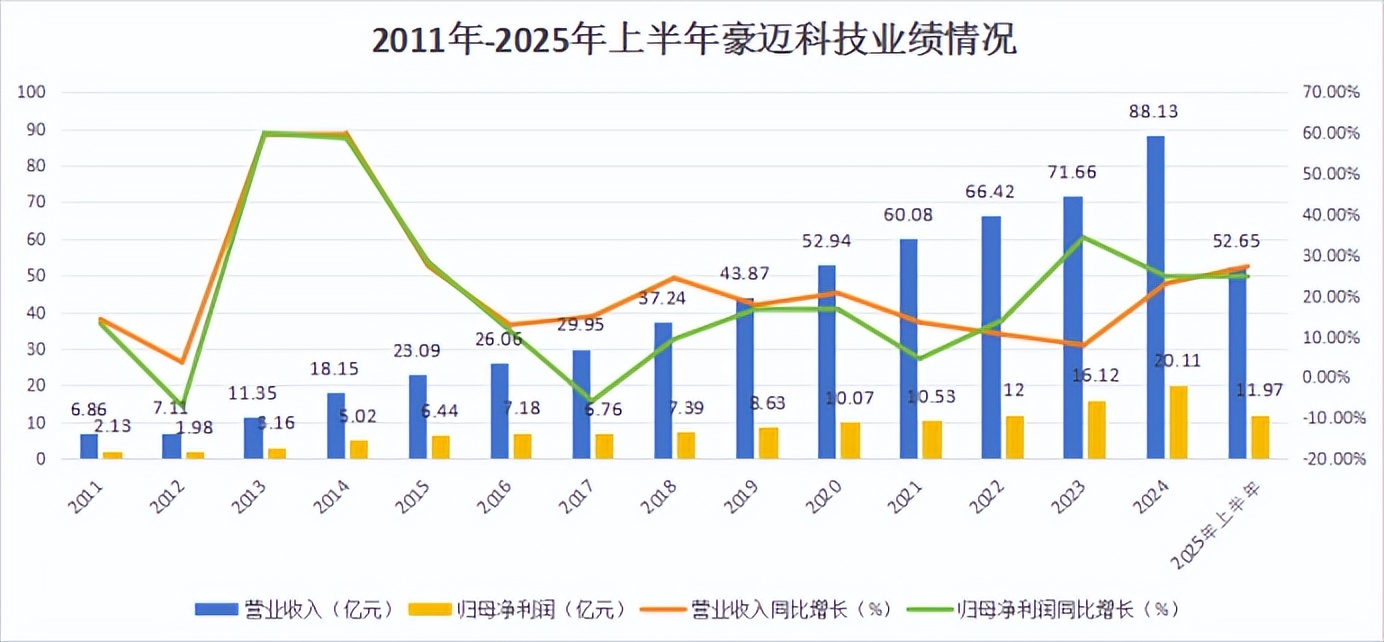

自2011年上市至2024年,豪迈科技营业收入连年增长,由6.86亿元上升至88.13亿元,增长了大约12倍,归母净利润由2.13亿元上升至20.11亿元,增长了8倍多。

然而,豪迈科技的增长势头还能持续下去吗?

首先,轮胎模具市场需求旺盛。

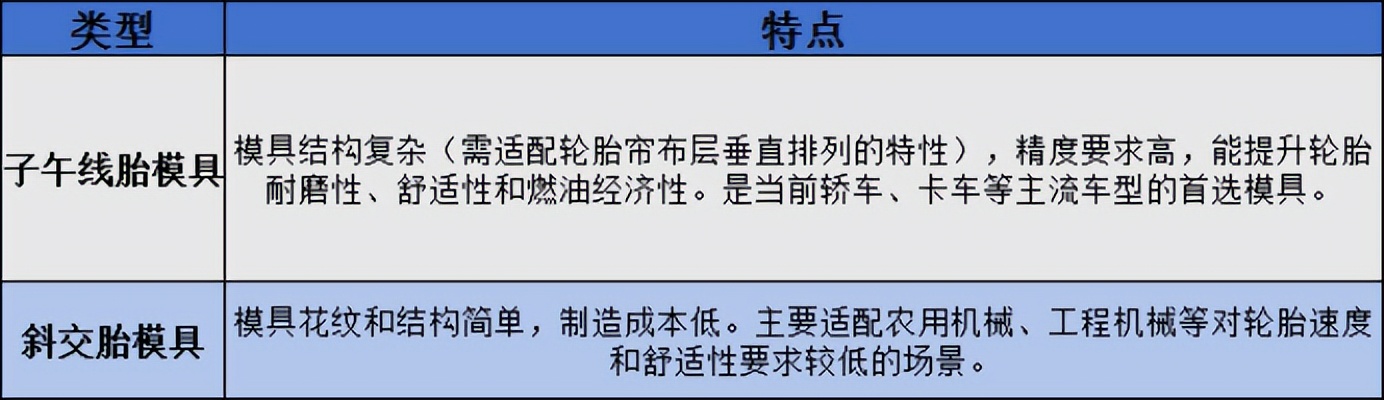

一般来说,轮胎模具按照轮胎结构可以分为子午线胎模具、斜交胎模具。其中,子午线胎模具相对斜交胎模具来说,结构更为复杂、精度要求更高。并且,大部分斜交胎模具都可以由子午线胎模具替代。

根据我国制定的目标,2025年,子午化率要达到96%。所谓子午化率,就是子午线轮胎在轮胎总产量中所占的比例。

而豪迈科技生产的轮胎模具便是这种子午线胎模具。

可见,在子午化率目标的驱动下,直接催生了对子午线轮胎模具的爆发式需求,豪迈科技无疑将成为这一趋势下的受益者。

另一方面,随着新能源汽车需求的增加,也将推动轮胎的需求增长,进而传导至轮胎模具行业。

其次,数控机床国产替代迎来发展契机。高档数控机床作为工业母机,国产替代率不足20%,还存在一定的替代空间。

同时,豪迈科技的五轴机床精度已经达到行业先进水平,部分设备精度已经达到纳米级,具有较强的产品竞争力。

不仅如此,2021年,豪迈科技就与华中数控围绕高端数控机床进行合作,合作机型全面覆盖立式五轴加工中心、五轴车铣复合机床等高精尖设备,同时还延伸至五轴高光机床、五轴激光刻蚀机等细分品类,能够充分满足高端制造市场的需求。

总之,豪迈科技凭借产品端无可撼动的领先优势,依托轮胎模具领域的龙头地位与国产替代浪潮的发展契机,未来值得期待!

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

本文作者可以追加内容哦 !