一、相关背景

背景一

近日科创板牛股中芯国际遇到突发情况。9日,记者查询中信证券、国泰海通、华泰证券等多家头部券商官网发现,这些券商系统中的中芯国际A股两融折算率均调降为零。调整后,有点疯狂的市场终于嗅到了一比风险,10月9号,尤其10号,一些短期翻番,被炒爆的科创板、创业板公司迎来了久违的调整,但整个市场还是涨多跌少。

经过两天的调整,一些相关公司的静态市盈率下来了。据申万宏源证券、申万宏源西部证券公告,11日收市后调整融资融券可充抵保证金证券及折算率,自10月13日起生效。其中,先导智能、南极光、曼恩斯特、联动科技、海光信息、长盈通、佰维存储、中芯国际、华信永道等的可充抵保证金证券折算率由0%上调至30%-70%不等。

背景二

中美经过大半年博弈与谈判,只是将矛盾延后,但并未消除;在大部分领域,冲突其实是在加剧了。经过一段时间,大家其实已经对高关税及一系统列制裁与管制措施的抗性提升了,这反而为更激烈的冲突埋下了伏笔。

近期中方加强了稀土等的管控,加强了电池相关材料及技术的出口管制;美方将更多的中国公司列入管制名单,威胁将再次加征更高的关税,限制关键软件的出口;从广泛的角度,美方已经对重卡等加征关税,对医疗等更多行业进行232调查,为加征关税做准备。这些既是冲突加剧的表现,也在为新一轮谈判积累筹码。

受以上信息的引导,中外资本市场周五均大跌,A50期指暴跌,油价暴跌,但这些我们并不关心,我们更关心的是如何影响标题中的三只个股走势。

【有关两融折算率相关分析】

二、必须坚持规则,但需要结合实际

表面看,证券公司的调整好象过家家,让许多不了解规则的散户吃了亏,有种被耍了的感觉;但这种调整是根据交易所的相关规定进行的,符合规则,规则就是规则,只有坚持规则,你方能对规则有敬畏之心。

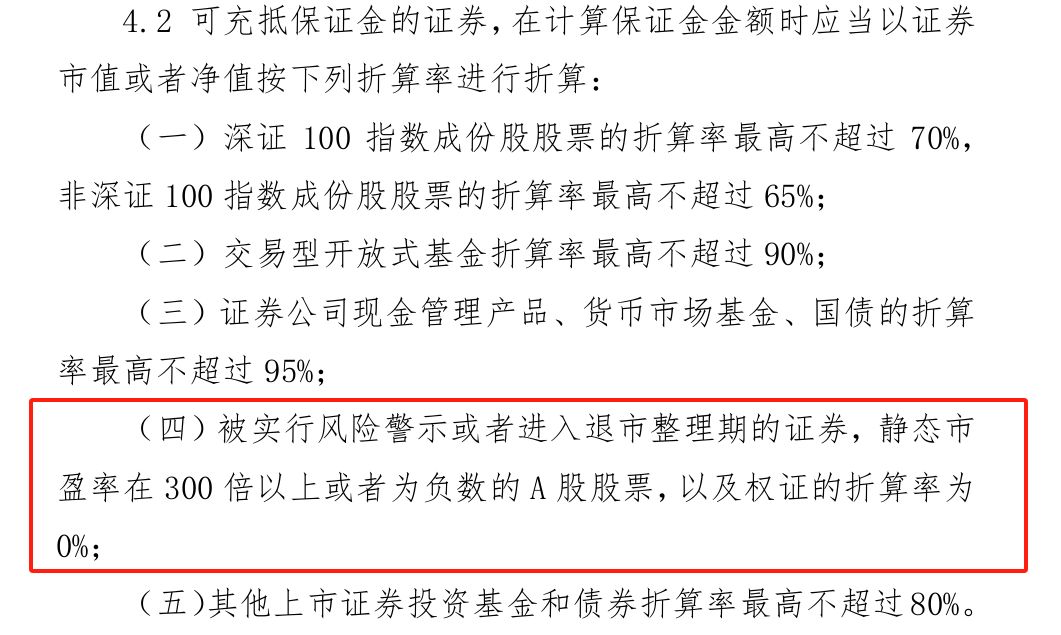

图片来源:《深圳交易所交易实施细则(2023年修订)》截图

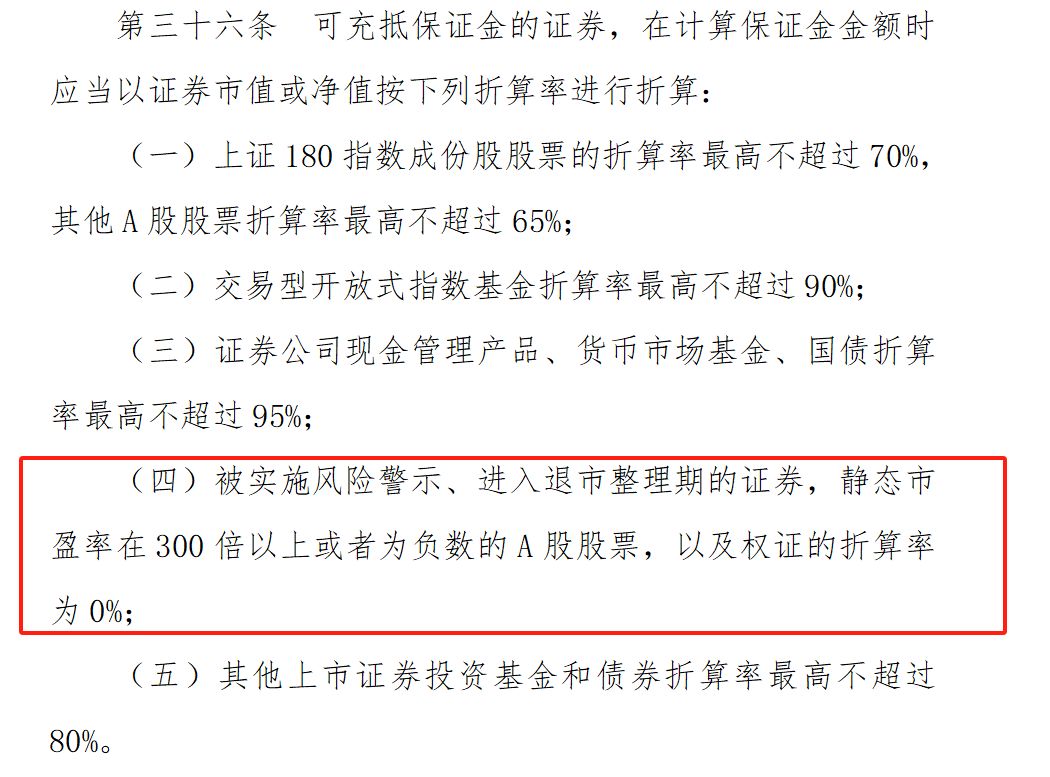

图片来源:《上海交易所交易实施细则(2023年修订)》截图

可以融资融券的多是大散户,喜欢满仓满融的更是操作激进的散户。如果你满仓满融,一旦你的标的物的保证金折算率调整为零,几乎就是灭顶之灾。你的可用保证金一下子就为负,流动性一下子就枯竭了,几乎没有能力购买任何证券,大概率只能卖出了。这种情况下,科创板、创业板的票哪能不跌?因为这轮“牛市”的重要推手就是融资。

我认为,问题不是出在规则上,是出在证券公司对规则的把握上,或者讲证券公司对规则的执行上有“私心”。怎么讲?中芯国际的静态市盈率为290倍,你给它70%的折算率;9月30号,中芯国际的静态市盈率刚好为300倍,一下子又调整为零。这表面是执行了规则,实则是在扭曲规则的本意。交易所规定最高折算率为70%,并非就是70%,一家公司的静态市盈率为10倍、100倍、200倍时,你证券公司应该综合评估,确定适当的折算率,而不是在0%与70%之间反复横跳。但站在证券公司的立场上,折算率给高点,客户的交易量会增大,证券公司的交易费与融资利息收入蹭蹭往上涨,但它产生的风险不言而喻,虽然不会让客户爆仓,但会让客户失去流动性,进而影响大盘的稳定性。

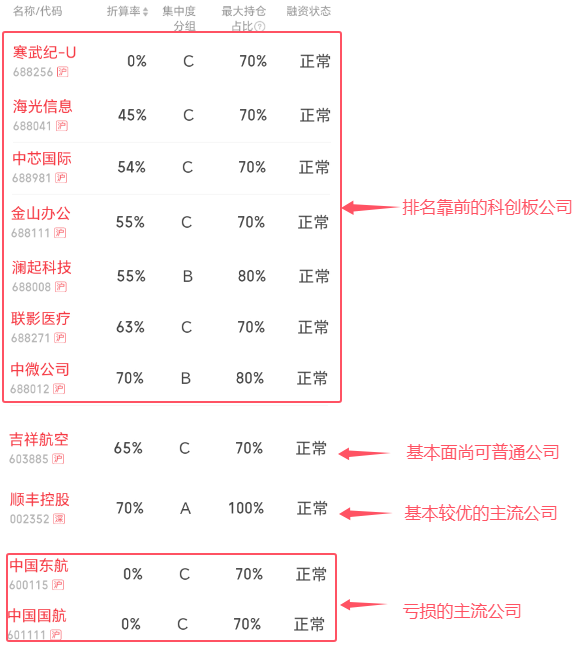

这方面也有做得比较好的公司,如华泰证券,我查了下,科创板排名前几位公司的保证金折算率如下:

我们可看到,华泰证券给一些重要科创板公司公司进行了风险评估,并严格执行了交易所的相关规定,保证金折算率从0-70%不等;按证券公司的理解,联影医疗、中微公司的风险是相对较低的,其它公司是有不少炒作风险的。随着股价的涨跌,保证金折算率会动态调整。比如联影医疗,股价位于120左右时,保证金折算率当时为70%,随着股价冲高,保证金折算率逐步下降,目前降到了63%。由于联影医疗的基本面在持续改善,在25年年报之后,公司的市盈率下降了,它的保证金折算率大概率会上调。对于寒武纪,随着25年年报的发布,大概率会扭亏,其静态市盈率会低于300倍,其保证金折算率会从零上调,上调到多少就看证券公司的评估了。

对于普通公司,保证金折算率亦基本反映了公司的经营状况,从0-70%不等;对于一些基本面较好的标的,如吉祥航空,保证金折算率为顶格的65%;而对于深证100的顺丰控股,基本面稳定向上,保证金折算率亦为顶格的70%;而一些亏损的主流公司,如中国东航、中国国航,保证金折算率均为零,反映证券公司对严格执行交易所规定的态度。

除了保证金折算率,最大持仓占比也反映了证券公司对相关公司潜在风险的评估。如顺丰控股,不但给予70%的顶格保证金折算率,甚至可以持仓比例为100%(独吊一只票)。

三、此次保证金折算率横跳事件影响深远

通过这次事件,让许多激进的散户吃了“亏”,吃一堑长一智是必然的,一定会影响他们的交易策略,可能有以下一些影响:

1、高估值科技股吸引力下降

原因不必细说。你买多了,股价涨了,市盈率超标了,保证金折算率会下降,甚至降为零,你愿意享受再次失去流动性的风险?我估计,相关公司的保证金折算率调回了,但股价要重新回去,难!

2、高低切换会加快

科技股还会是重要热点,但会进行高低切换:从高估值的向低估值的切换;科技股与其它传统行业进行切换,从高估值的科技股向低估值的传统行业切换。

【有关贸易冲突加剧的相关分析】

四、回顾历史过往是预测未来的重要方式

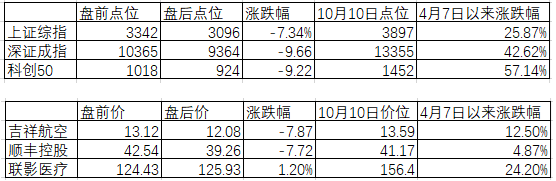

全球风险市场动荡。中国的资本市场会如果反应?最有参照意义的当然是4月7日的情况。我们选一家科创板公司、一家上证主板公司、一家深市主板公司,看看当日的情况:

我们可看到,三大指数在4月7日均大幅重挫7%以上,但个股有分化。当日联影医疗是极少数能扛住贸易冲突影响的公司;顺丰控股、吉祥航空有下跌,但跌幅度均较大盘小。从这个情况的回顾,我们基本可以认为,贸易冲突对联影医疗影响甚小,甚至从某种程度上还是有利的;对顺丰控股、对吉祥航空也基本没有太大的影响。

联影医疗在美国有重要的研发、生产基地,技术领先,在北美备货也比较充足,影响确实也比较小;如果我国进行反制,国内市场份额会扩大。顺丰、吉祥在美国业务量确实很少,影响也不大,所以从这种意义看,美国加征关税,对它们的影响确实不大。相反,当时与美国关系紧密,对美国市场依赖较大的公司股价跌幅度远大于以上三家公司。

更值得关注的是4月7日以来至10月10日的走势,科创50上攻了57.14%,但同期作为科创50的重要标的的联影医疗只上涨了24%;深成指上涨了43%,作为深证市场的重要标的,顺丰控股基本没有涨,只有不到5%的上涨;上证综指期间上涨了26%,但吉祥航空只有约一半的涨幅,约13%。如果大盘就此开启回调,顺丰极可能走出如25年5月类似的走势:逆大盘上涨。

这种逆大盘上涨的情况在联影医疗、吉祥航空身上同样如此。

所以,个人以为,明天大盘走势不会太乐观,但个股的走势很难预测,但可从以下几个角度进行预测:

1、贸易冲突对相关公司的影响程度

对美国市场的依赖程度高,下跌的概率大;如果能从冲突中受益,反而有可能逆大盘上涨。这样的公司除了联影医疗,一众科创板的信息类公司(包括科创板中排在联影医疗之前的6家公司),包括软件与硬件,反而可能企稳上攻。

2、股价所外的位置

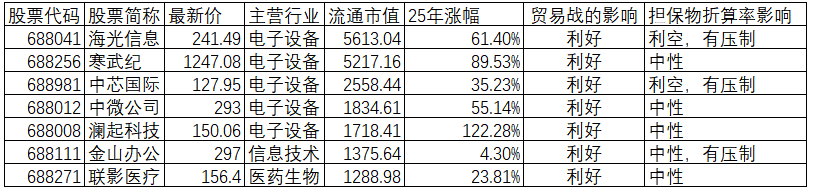

经过近几个月的上攻,科创板的许多公司股价25年已经翻番,上涨50%以上的比比皆是,故本次冲击又不能完全借鉴以上的分析模型。至10月10日,主要科创板公司25年涨幅如下:

同时亦将受贸易战的影响、受担保物折算率的影响一并放在统计表中供参考。

结合25年涨幅、贸易战影响、担保物折算率影响综合考虑,金山科技、联影医疗有可能可以扛住本次冲击。

五、未来会更加重视业绩的稳定增长

高科技企业,尤其是信息技术行业,业绩波动大,未来一段时间,随着三季度的临近,会更加重视业绩的兑现,追求确定性。大部分公司业绩很难预估,如果你长期关注一家公司,重视数据收集,这也是有可能的。比如联影医疗,主打产品为医疗影像,核心产品是高端CT与磁共振,市场中标数据是公开的;象顺丰控股、吉祥航空,其月度运行数据是公开的;通过这些公司的数据,基本可以对其业绩进行大致测算的。

1、联影医疗三季度业绩前瞻

(1)近几个季度中标量

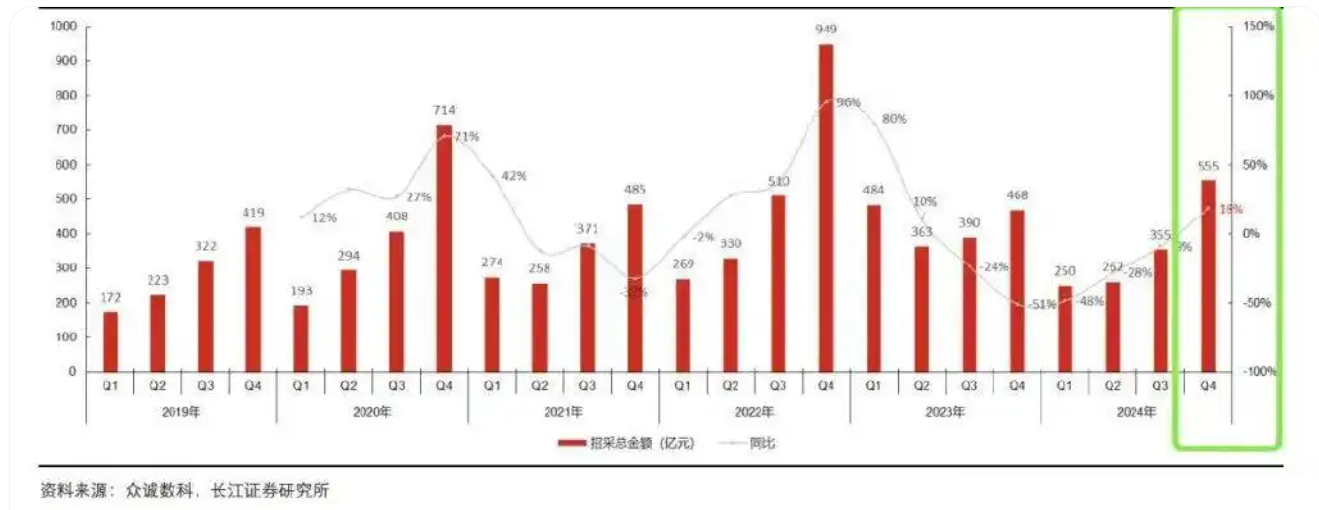

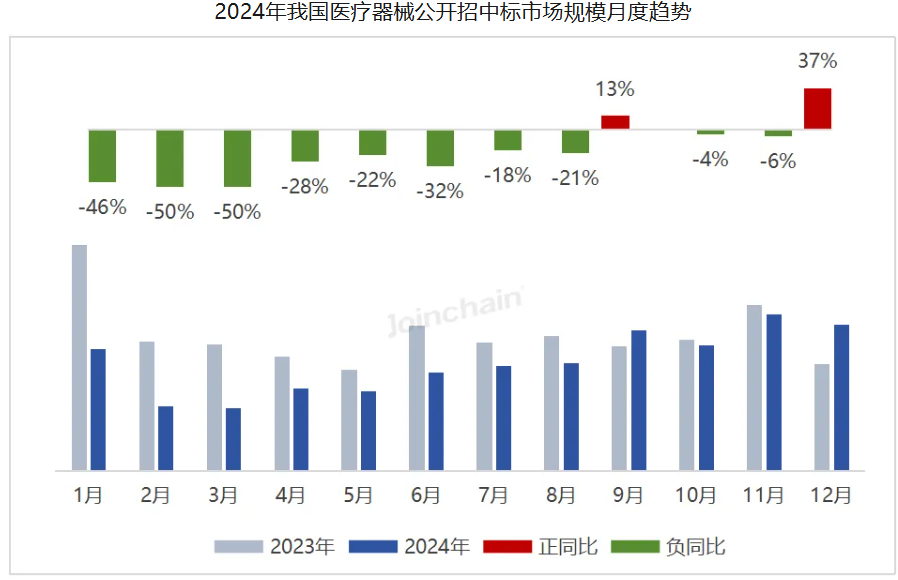

从2024年12月开始,医疗影像行业招标量重回高增长。虽然2024年全年医疗设备招标量下降超20%,但24年第四季度的招标量是上升的,同比约上升超18%,四季度的增长主要集中在24年12月,24年12月中标量同比增长37%。

2019-2024年各个季度设备招采总金额情况

数据来源:众成数科(以下同)

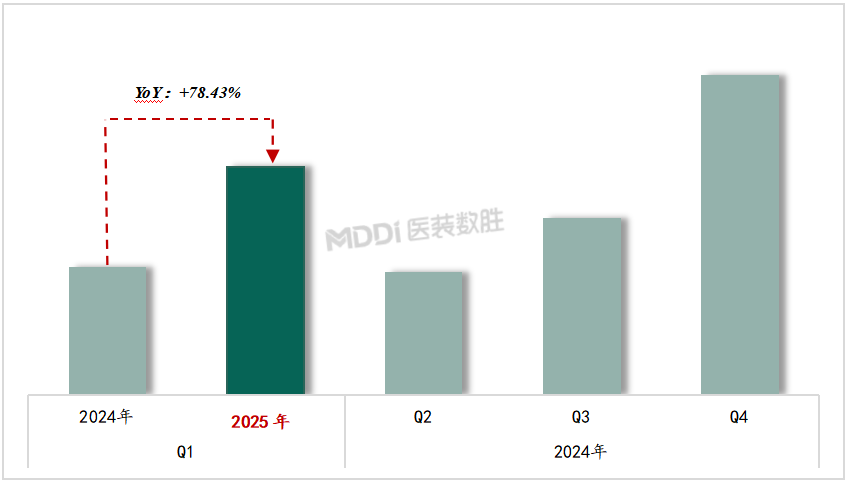

2025年第一季度,国内医学影像设备市场规模增长迅速,同比增长78.43%。

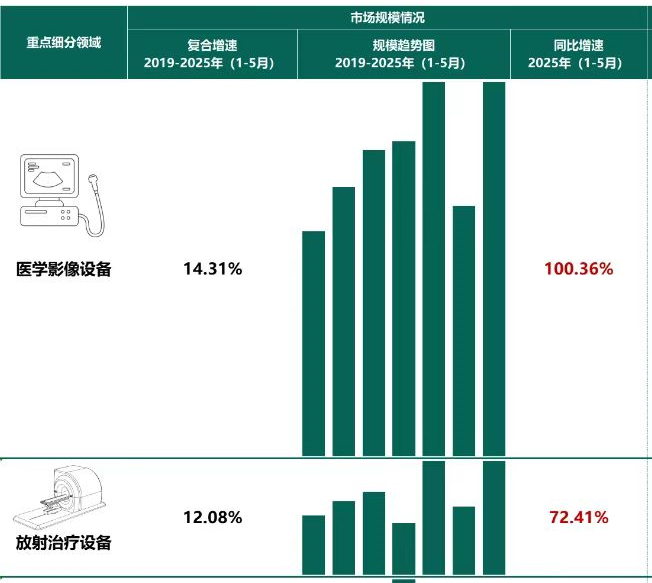

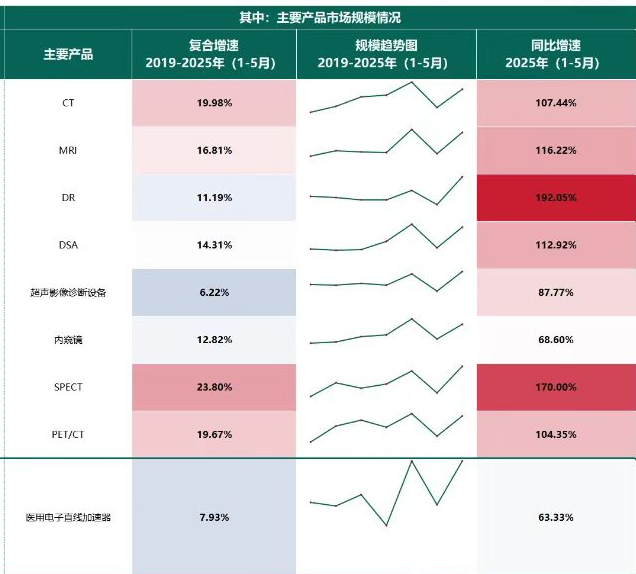

众成数科6月7日发布报告,披露了25年1-5月医疗器械中标情况,医疗影像、放射医治设备增速居前,增速分别超100%和70%;1-5月的中标金额已经达到24年全年的招标额了。

就细分领域而言,增速大多仍然超100%。

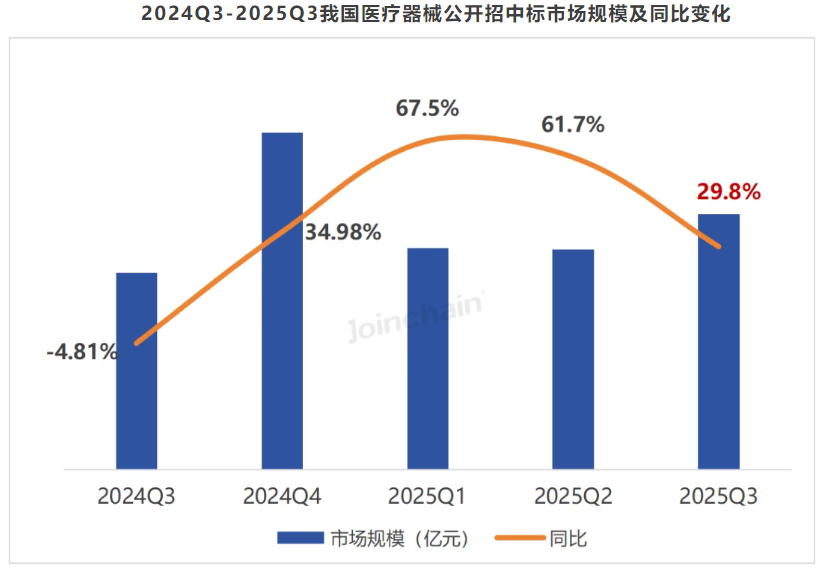

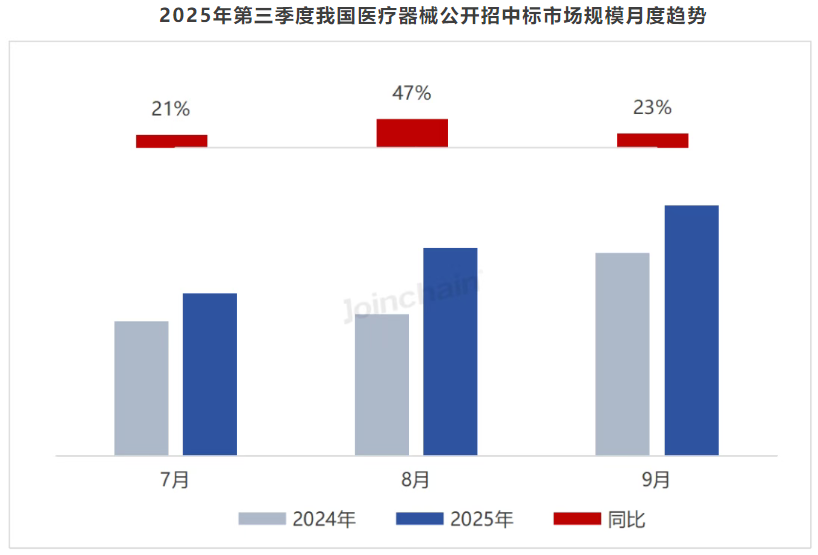

据众成数科统计,2025年第三季度,我国医疗器械招投标整体市场规模同比增长29.8%;从月度表现来看,三季度各月均保持了20%以上的同比增速,其中8月份表现最为突出。对比上半年,尽管增速较一二季度的高位有所回落,但整体市场仍处于稳健增长姿态。

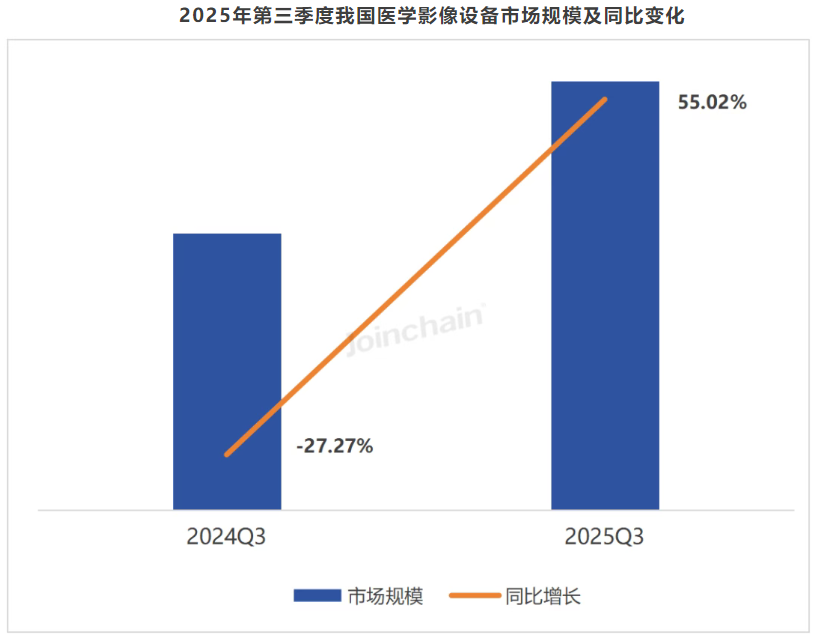

细分市场而言,增速最快的是医学影像设备

2025年第三季度,我国医学影像设备公开招中标市场规模同比增长55.02%,领跑医疗器械整体市场。

医学影像设备最核心的是CT与磁共振,两者增速亦较快,且联影医疗的市占率在提升。

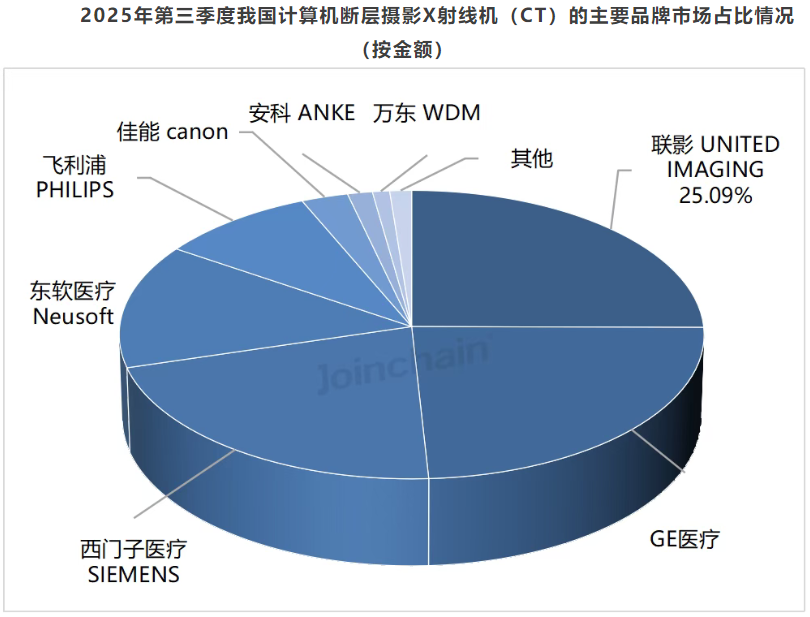

采购金额方面,2025年第三季度计算机断层摄影X射线机(CT)市占率排名靠前的品牌分别有联影、GE医疗、西门子医疗、东软医疗和飞利浦。其中,前三品牌合计市场占比达70.45%。

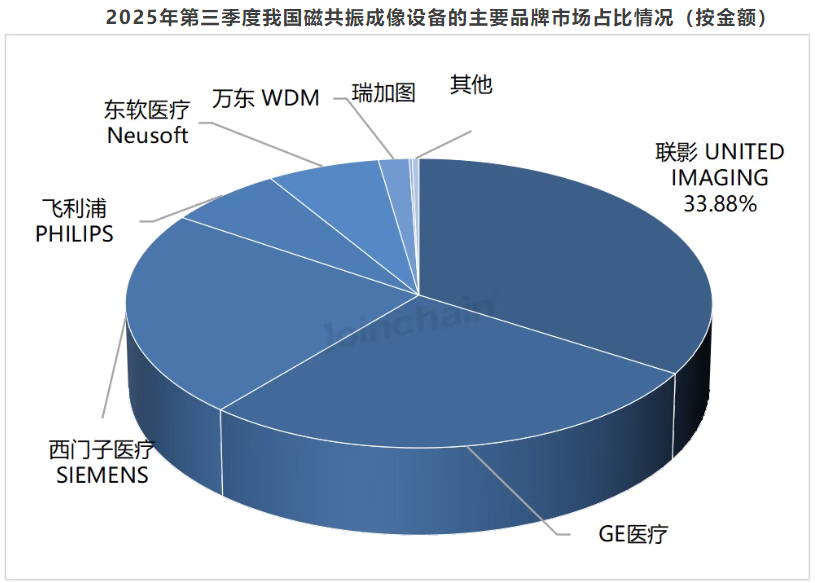

2025年第三季度磁共振成像设备市占率排名靠前的品牌分别有联影、GE医疗、西门子医疗、飞利浦和东软医疗。其中,前三品牌合计市场占比达84.35%。

(2)业绩测算

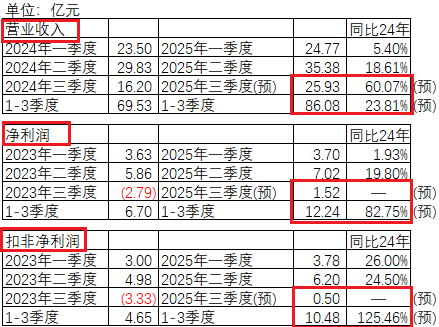

由于从招标、签合同、供货、安装、验收,历时多需要8-12个月,以上招标量的爆增,会在25年三季度至26年三季度陆续反映到公司报表中,加上服务性收入的持续增长,从25年三季度开始至26年三季度,公司业绩会迎来持续的增长,根据公开数据测算结果大致如下:

就第三季度而言,营收、净利、扣非净利分别约为25.93亿元、1.52亿元、0.5亿元,净利、扣非净利扭亏,营收同比增长60%;

就前三季度而言,营收、净利、扣非净利分别约为86.08亿元、12.24亿元、10.48亿元,同比分别增长23.81%、82.75%、125.46%;

以上预估的准确性超过80%,从业绩角度看,绝对不会爆雷。

(3)未来关注点

站在更远的角度,联影医疗在以下时点值得关注:

a、10月日前后:业绩反转时点

10月30日前后公布三季报,营收大幅增长,净利极可能翻番;

26年1月中,发布25年业绩预告,营收大幅增长,业绩增长60-80%;

b、26年1-3月

全系列超声设备全球发布,新的增长极出现;

c、26年4月、8月底、10月底

极好的25年年报及26年一季度公布,26年相关季度公布。

d、26年5-6月

一年内,联影医疗进入上证50概率超90%。目前在科创50中排在联影医疗前面的6家公司均已经进入了上证50,未来一年内如有科创板公司进入上证50,联影医疗排第一位。从历史规律看,进入上证50后中的公司均迎来被动基金的增仓,从而带动公司的股价上扬。

2、顺丰控股三季度业绩前瞻

顺丰控股7-8月的运营情况如下:

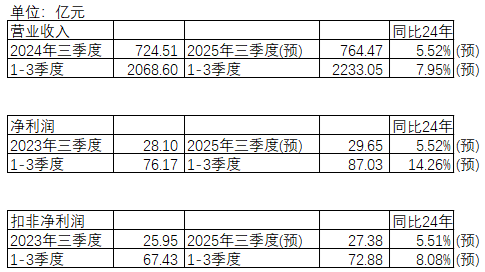

根据以上数据及9月的月度数据预估,测算结果汇总如下表:

就第三季度而言,营收、净利、扣非净利分别约为764.47亿元、29.65亿元、27.38亿元,同比均增长约5.52%;

就前三季度而言,营收、净利、扣非净利分别约为2233.05亿元、87.03亿元、72.88亿元,同比分别增长7.95%、14.26%、8.08%;

以上预估的准确性超过80%,业绩角度看,绝对不会爆雷。

六、其它因素

本周末,还有一系列负面因素,如油价暴跌,A50期指暴跌,一定会对大A产生影响。油价暴跌利好航空运输业,利好物流运输业,对吉祥、顺丰确实是利好,但股价会如何就不得而知了。

申明:以上分析只是一个散户的不成熟的理解,有可能是错误的,或不完全正确,更关键的是,影响股价的因素太多太多,即便分析过程没有问题,但与股价确实没有太多的相关性。寒武纪、中微公司、澜起科技

$寒武纪-U(SH688256)$$中微公司(SH688012)$$澜起科技(SH688008)$

强调:1、公司的基本只能决定公司股份的长期走向,与公司股价的短期波动关系不大;公司股价的短期波动更多是资金与筹码的博弈,几乎不可预测。故任何帖子,甚至任何大伽的言论都不能作为你买卖的依据,你需要有自己独立的思考与策略。市场永远有买卖,有买方有卖,有卖方有买,很难讲哪一方是正确的,这需要时间来验证。

2、我帖文中用了一些个股作为范例,有些是我持仓的,有些是我曾经持仓的,还有一些是我长期关注,将来可能持仓的,不能理解为我推荐你当下买入。因为只有长得期关注、研究、甚至持续,你方对相关公司有了解,有研究,方有素材用于相对帖文中,仅此而已。

本文作者可以追加内容哦 !