例行说明:小七自己的产品已于2024年4月开始运行,会定期向投资人发送基金月报和周报,出于合规原因,我无法将完整的月报或周报公开发在公众号上,为了能持续和所有关注我的朋友们沟通交流,我就对他们进行了脱敏处理,将所有涉及基金的敏感信息全部用XX省去再分享给大家,不会谈及任何具体持仓,重点还是分享我对当前市场和行业的看法。

本周沪深300下跌0.51%,恒生指数下跌3.13%,创业板和科创50指数分别下跌3.86%和2.85%,高息股延续了与科技股的分化走势,我们主要的高息股持仓本周均逆势上涨,对冲了港股高ROE持仓的下跌,使得本周净值表现平稳。当市场情绪高涨时,风控两个字总被人们抛在脑后,但只有当市场出现短期暴跌或长期阴跌行情时,高息股策略的防御性才能得以体现,它是一种底线思维,保证了每年可以有稳定的分红现金流来应对各种极端情况。

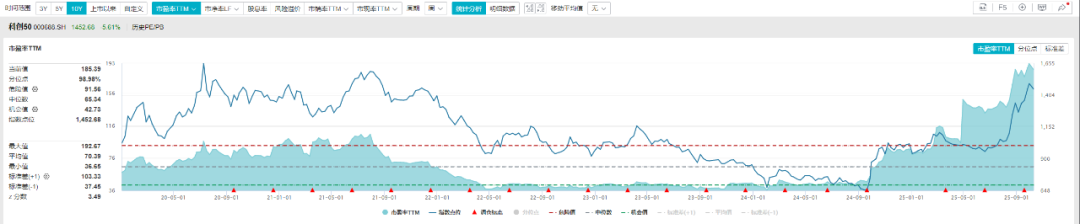

本周末的焦点无疑是关税战的突然升温,导致周五夜盘富时A50指数和恒生指数期货分别暴跌4.3%和5.0%,短期的震荡不可避免,但问题的关键在于市场短期下跌后未来能否像今年4月那样走出一路向上的行情?我认为无论是资金面还是估值面,都无法支撑市场整体复制今年4月的走势,当前的融资余额高达2.45万亿,相比4月初的1.82万亿净增6300亿,是历史最高水平,而估值层面,科创50目前的PE为185,相比4月初的94PE近乎翻了一倍,也是历史最高水平。

4月初的周报上我说不浪费任何一次危机,果断加仓港股,但现在的情况一定是优先做好防御工作。无论市场整体估值如何,但只要自身投资组合足够低估,那就具备了穿越牛熊的先决条件,经过近几个月的动态调仓,我们目前有40%左右的仓位当前股价与今年4月处在同一个水平甚至更低,短期涨幅较大的有色、互联网等品种也是与业绩增长相互匹配,一旦市场整体估值重回合理区间,我们便会在高息股与高ROE股之间进行再平衡,增强组合的进攻性。

推荐阅读:

牛市来袭,记住这句话!

《精准!这个指标再次预判指数见顶》

《一图告诉你哪些行业最值得投资》

本文作者可以追加内容哦 !