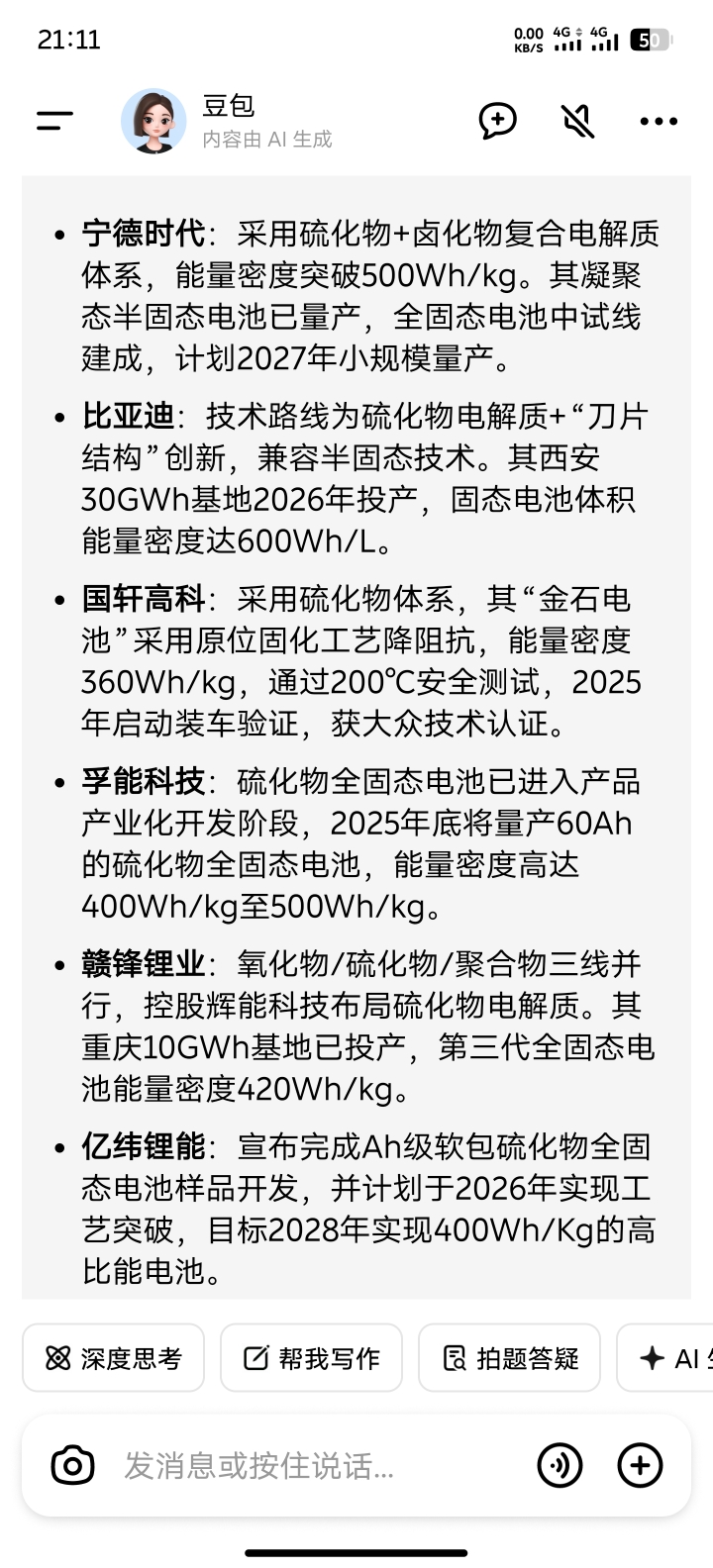

兴发集团在固态电池原材料领域的卡位逻辑与潜在价值分析

兴发集团的核心卡位优势,源于其在固态电池关键原材料产业链的全环节布局与稀缺能力——不仅掌握硫化物固态电解质核心原料五硫化二磷的规模化产能,更凭借超纯黄磷的技术突破与产能储备,构建了从基础原料到高端产品的不可替代壁垒。其卡位逻辑深度绑定硫化物路线的原料刚需,潜在价值则随路线量产进度同步释放,且超纯黄磷的稀缺性进一步强化了竞争优势。

一、卡位逻辑:超纯黄磷+五硫化二磷,构建硫化物路线“原料双保险”

1. 技术路线绑定:超纯黄磷是五硫化二磷的“品质源头”

硫化物固态电解质的合成以五硫化二磷为核心原料(如Li₂S-P₂S₅体系),而五硫化二磷的制备必须依赖超纯黄磷,普通工业黄磷因杂质含量高(如砷、锑等),无法满足固态电池对电解质纯度的要求(需99.9%以上)。兴发集团通过自主研发的“磷源深度结晶净化”“连续真空蒸馏”等技术,可将黄磷纯度提升至99.99%以上,砷残留控制在0.3ppm以下,完全匹配固态电池用五硫化二磷的原料标准。此前宁德时代、比亚迪等头部电池厂均明确布局硫化物路线,其电解质生产需先通过超纯黄磷制备高品质五硫化二磷,兴发恰好覆盖这两个关键环节,相当于锁定了硫化物路线的“上游双命脉”。

2. 产能稀缺性:超纯黄磷与五硫化二磷产能均居行业前列

- 黄磷总产能与成本优势:国内黄磷年产能约145万吨,兴发集团权益产能达18.5万吨(含子公司置换产能),稳居行业首位。更关键的是,其依托宜昌本地磷矿资源与自有水电,吨黄磷电费成本,为超纯黄磷的规模化提纯奠定了成本基础。

- 超纯黄磷产能储备:兴发已建成1万吨/年高纯黄磷生产线,且可通过现有提纯技术对工业黄磷进行转化,能快速响应硫化物路线的增量需求 。目前国内具备超纯黄磷量产能力的企业极少,新进入者需突破提纯技术壁垒与环保审批,短期难以形成替代供给。

- 五硫化二磷独家产能:作为上市公司中唯一拥有2万吨/年五硫化二磷产能的企业,其产能规模可完全覆盖当前硫化物电解质中试及小批量量产阶段的需求(2025年国内需求预计0.3-0.6万吨),且能通过超纯黄磷自主供应保障产品品质稳定性。

3. 成本与产业链优势:从磷矿到五硫化二磷的全链条控制

兴发集团构建了“磷矿-工业黄磷-超纯黄磷-五硫化二磷”的垂直一体化产业链:自有磷矿可保障基础原料供应,工业黄磷产能为超纯黄磷提供充足原料,再以超纯黄磷制备五硫化二磷,全程无需依赖外部采购。这种布局不仅规避了原材料价格波动风险,更通过环节协同将五硫化二磷的综合成本降低20%以上。而电池厂量产阶段对成本敏感度极高,兴发的全链条能力可帮助下游电解质企业控制成本,进一步巩固供应商地位。

本文作者可以追加内容哦 !