三一重工,四战上岸!

10月12日,三一重工通过港交所上市聆讯,拟发布不超过10.8亿股。

实际上,三一重工的境外上市之路颇为坎坷,这是其第四次冲击境外资本市场,前三次均以失败告终。

2011年,公司因市况波动搁置34亿美元港股发行计划;2014年,分拆挖掘机核心资产上市的计划告吹;2024年,公司经过综合考虑终止了瑞士及德国GDR发行。

如今,三一重工四战IPO,终于如愿以偿。与此同时,三一重工、徐工机械的“第一之争”也被搬到了台面上。

核心收入最高VS总营收最大

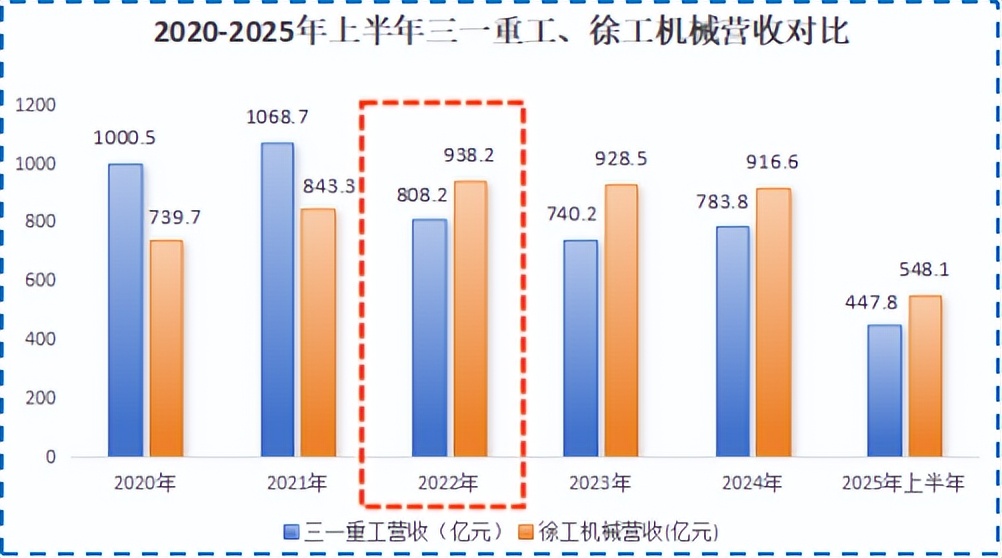

三一重工在招股书中援引了一段数据,2020-2024年,按核心工程机械业务的累计收入计算,三一重工是全球第三大、我国最大的工程机械企业。

但按总营收计算,自2022年起,徐工机械才是我国最大的工程机械企业。

表面看,“第一之争”源于统计口径不一致。往深了看,则能发现两者业务布局的差异。

三一重工产品涵盖挖掘机械、混凝土机械、起重机械、桩工机械等。公司支柱产品是挖掘机和混凝土机,其挖掘机已连续14年蝉联国内销量冠军,混凝土机更是连续14年蝉联全球第一。

而徐工机械是全球工程机械制造商中产品品种与系列最多元化、最齐全的公司,其起重机、压路机等16类主机位居国内第一。

一个押注核心、一个布局全面,不同的战略选择使三一重工、徐工机械的发展明显分化。

由于国内地产市场萎靡、大基建趋缓,2020-2024年,三一重工国内营收从827.2亿下滑至273.2亿。徐工机械则凭借全面的产品线,展现了抗周期能力,2022年其总营收不降反增,从而超越三一重工。

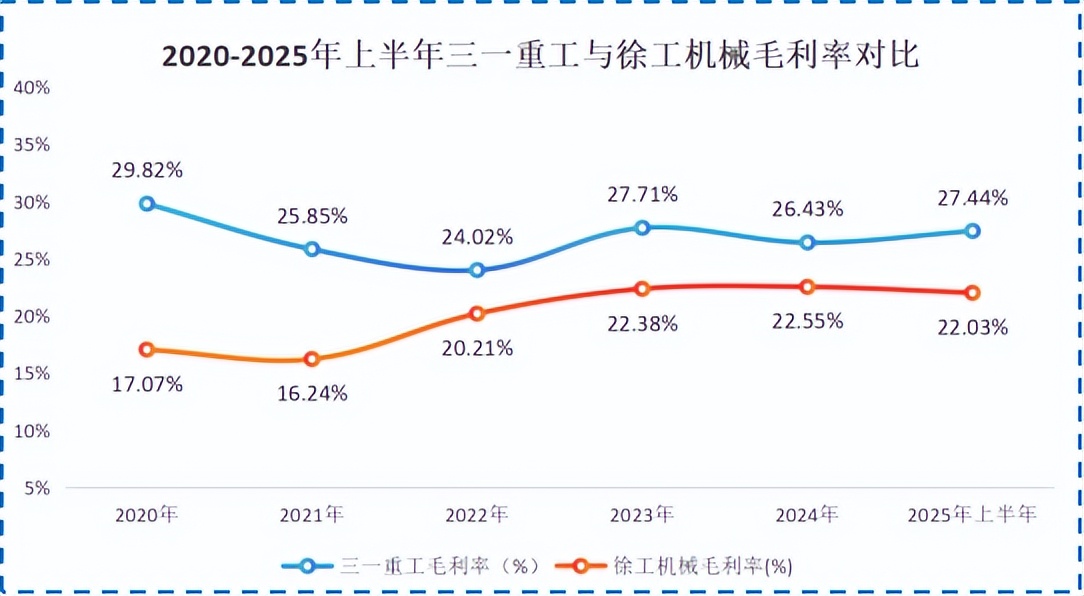

当然,押注核心并非没有好处,挖掘机是工程机械行业需求最大、技术难度最高的产品。正因成为国产挖掘机第一品牌,2020-20205年上半年,三一重工毛利率几乎维持在25%以上,高于徐工机械。

在周期下行时,三一重工继续降本增效。

截至2025年6月末,三一重工已有33座灯塔工厂建成达产,是重工行业内唯一一家获得“灯塔工厂”认证的企业。

灯塔工厂被誉为世界上最先进的工厂,代表着全球智能制造及工业数字化的最高水平。依托灯塔工厂,公司将泵车生产周期由31天缩短至13天,且关键工序无人化率达66%。

三一重工还通过全要素数据采集,及时调整运营策略,提升整体运营效率。

2025年上半年,公司实现1.9万台设备、3.3万台仪表以及6.1万个摄像头的实时在线接入,通过数据分析优化成本及能耗,累计节约能源费用超过0.32亿。

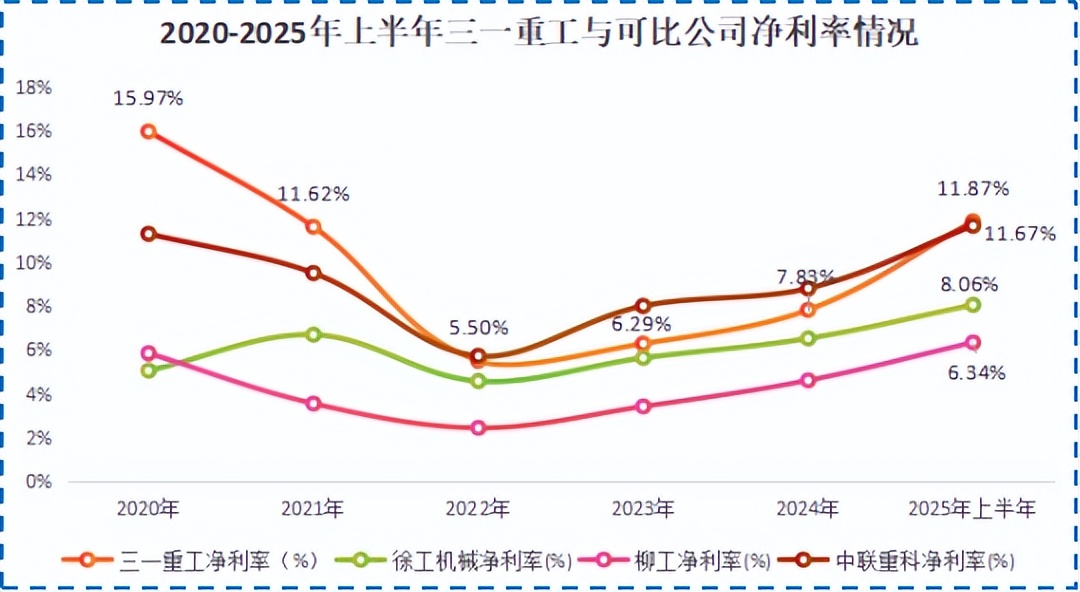

经过努力,2025年上半年,三一重工将净利率提升至11.87%,超过徐工机械、柳工、中联重科。在总营收略低于徐工机械的情况下,三一重工净利润实现了反超。

整体看,三一重工侧重于挖掘机等核心产品,在周期下行中维持了盈利能力的领先;徐工机械则更加全面,是国内工程机械行业营收规模最大的企业。

海外市场获增量,国内市场开始复苏

谁是国内工程机械行业第一尚有争议,但要论出海第一人,非三一重工莫属。

作为首批出海的中国品牌,三一重工一直将全球化作为核心战略,将“集团主导、本土经营、服务先行”做到极致。

集团主导是指三一集团制定整体经营策略,把控大方向。公司建立覆盖400多家海外子公司、合资公司及代理商的海外市场渠道体系,形成高效稳定的供应链。

本土经营是经营团队本土化,目前公司在海外主要市场均已实现本地化经营。截至2025年4月底,公司拥有6784名海外员工,海外人员本地化率接近70%。

服务先行是公司构建了包含7个国内总仓、5个海外区域中心仓以及近1000个海外配件仓库的全球仓储网络,提升运输及服务能力。

得益于前期的积累,三一重工出海势头迅猛。

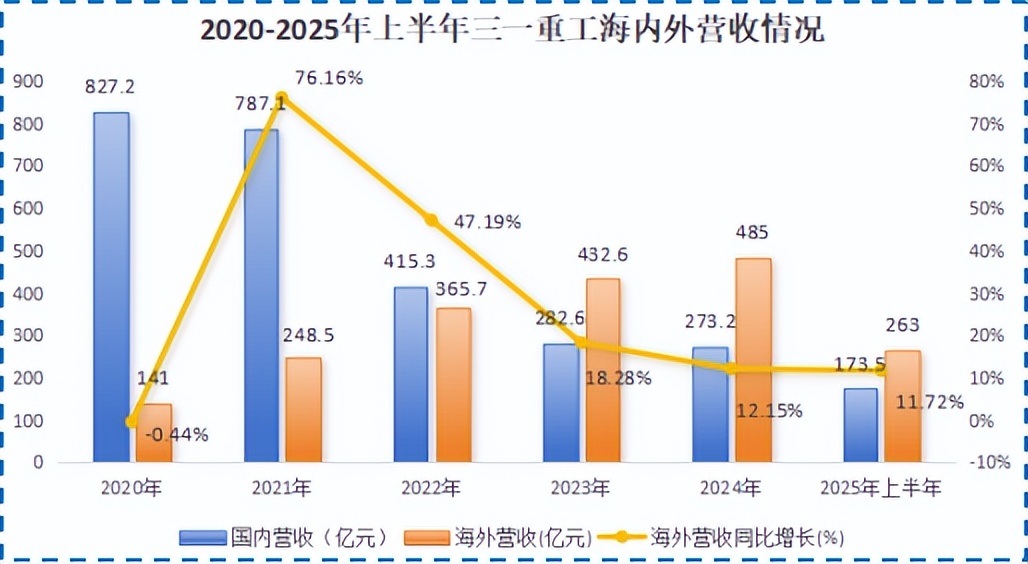

2020-2024年,公司海外营收从141亿增至485亿,年复合增长率为36%。在2025年上半年,公司海外业务营收达263亿,占总营收比例超过60%。

受部分产品提价、产品结构优化等因素驱动,2025年上半年,公司海外业务毛利率提升至31.18%,比国内业务高了9个百分点,贡献了更多利润。

与此同时,国内工程机械市场也有望迎来复苏。

工程机械的平均使用寿命为8-10年,上一轮行业上行周期是2016-2020年,以8年更新周期计算,自2024年起国内可能会迎来设备换新潮。

挖掘机销量通常被视为工程机械行业的晴雨表。2025年上半年,我国共销售挖掘机12.05万台,同比增长16.8%,其中国内销量同比增长23%,有了回暖迹象。

三一重工营运能力变化也佐证了这一点。2025年上半年,公司存货、应收账款周转天数分别为112天、110天,同比减少19天、10天,资产周转明显加快,反映了下游需求的旺盛。

海外市场的高景气,加上国内设备更新、新能源转型加速,共同推动了三一重工的业绩增长。

2025年上半年,公司营收为445.34亿,同比上升14.96%;净利润为52.16亿,同比增长46%。而且公司业绩增长并非纸面富贵,同期经营现金流为101.34亿,净现比远大于1,盈利质量较高。

全球第一,任重道远

既然三一重工国内、海外业务齐开花,那此时赴港上市意欲何为?

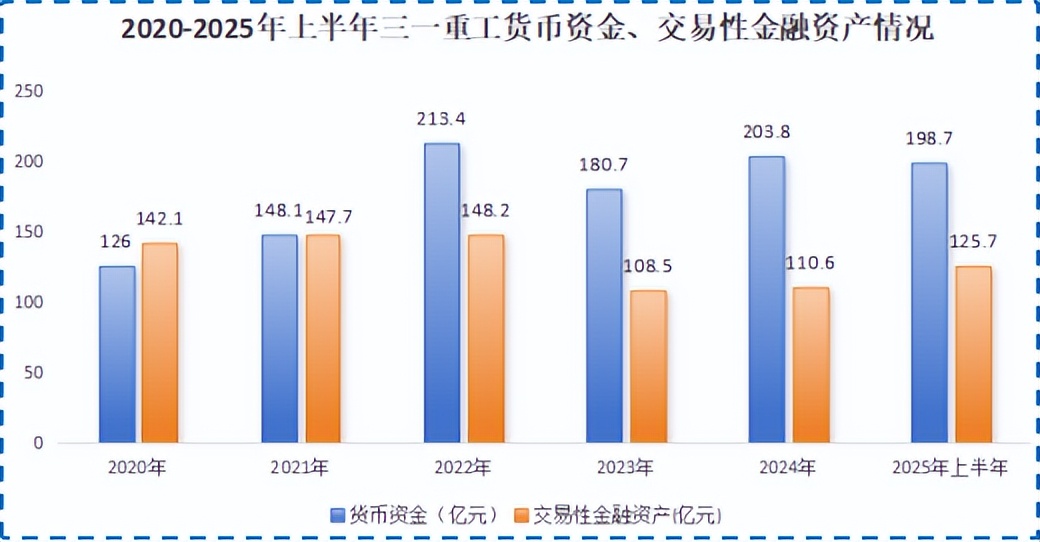

从资金层面看,公司赴港上市多半不是为了募资。2025年上半年,其货币资金有198.7亿,交易性金融资产有125.7亿。这意味着,公司类现金资产合计超324亿。

9月,公司还豪掷13.55亿,回购7267.9万股,彰显对未来发展的信心;并且中期分红26.14亿,回报股东。

所以,三一重工不缺钱,赴港上市是为了更上一层楼,实现全球第一的目标。

起初,公司选择从非洲、东南亚市场入手,是因为成熟市场基建投资节奏较慢,而新兴市场在矿产开发、新能源基础设施等领域的需求依然旺盛。

不过一招鲜不能吃遍天。近年来,三一重工的海外营收持续增长,但同比增速有所放缓,从2021年的76.16%降至2025年上半年的11.72%。

分区域看,亚非市场撑起了公司的海外业务增量。2025年上半年,非洲市场实现营收36.3亿,同比增长40.5%,亚澳市场同比增加16.3%,欧美市场同比增速分别仅为0.66%、1.36%。

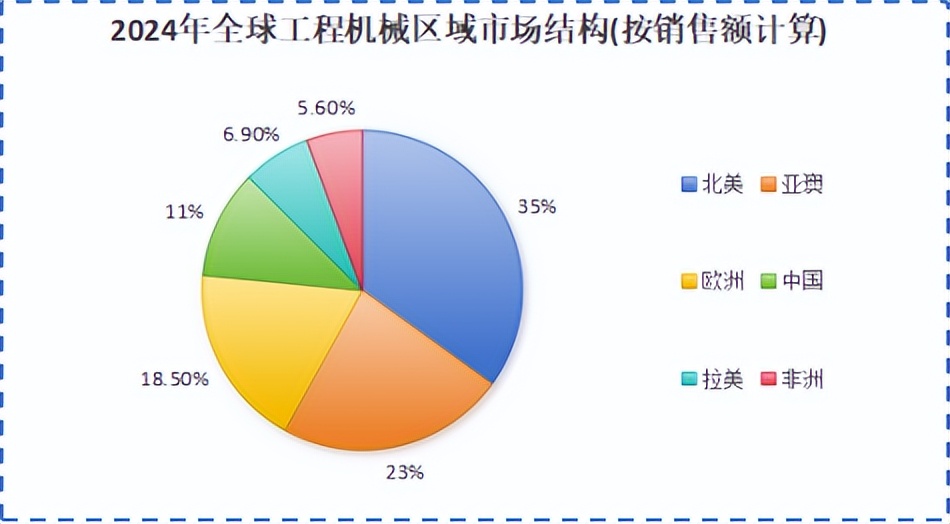

要知道,2024年北美、欧洲工程机械销售额占比分别为35%、18.5%,几乎占据了半壁江山。所以出海比拼进入下半场,三一重工必须啃下这块硬骨头。

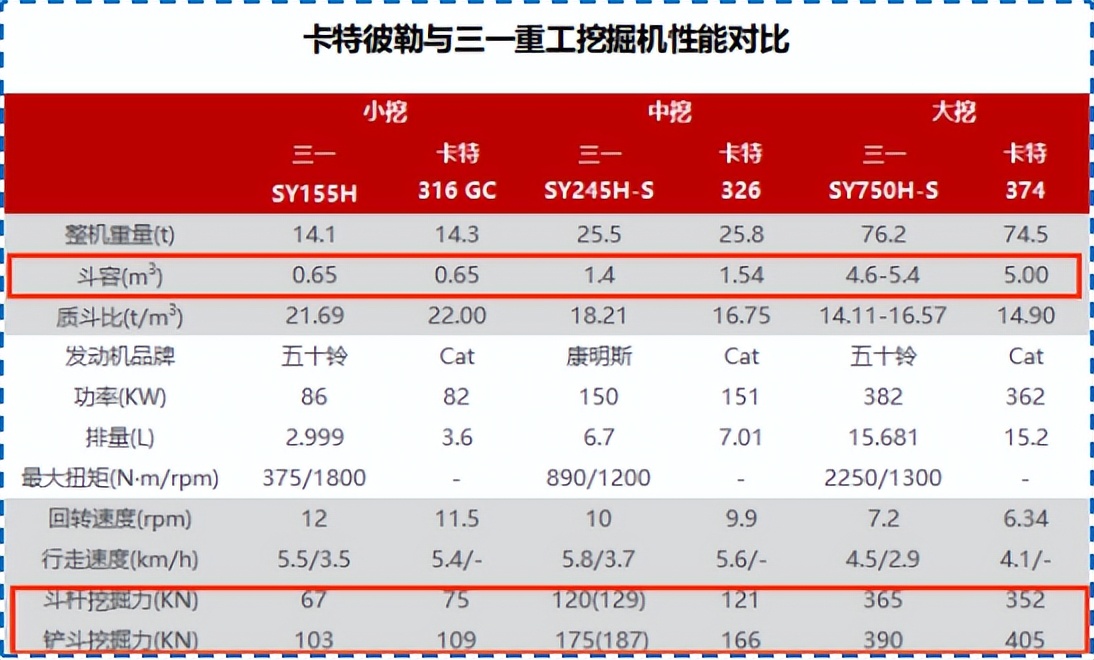

在产品性能方面,三一重工不断缩小与国际巨头的差距。

在挖掘机的质斗比、发动机功率、挖掘力等核心指标上,公司几乎追平卡特彼勒,部分参数甚至实现超越。因此,公司更需要通过港股市场扩大海外知名度,打响品牌效应。

在工程机械发展的大势所趋——电动化方面,三一重工也早有准备。

2020年,三一重工就和宁德时代达成合作。2022年,公司成立三一锂能,全面布局电动化业务,掌握电芯、电驱桥、燃料电池系统等20多项电动化核心技术。2025年上半年上市了30多款新能源产品。

相比之下,其他同行基本是在2023年才有完整布局。

2023年,徐工携手比亚迪成立电芯合资工厂,推出首款动力电池;卡特彼勒投资电池技术公司Lithos Energy;小松收购电池龙头ABS,开发电动化产品。

面向未来,三一重工打出一套组合拳,对内提升产品性能、发力电动化;对外赴港上市提升全球知名度,为建设海外本土化工厂和研发中心提供支撑。

结语

进击的三一重工,正在迈向港股市场。

在电动化与出海浪潮中,三一重工不仅要留在工程机械行业的牌桌上,更要实现创始人梁稳根锚定全球第一的目标。

不过,攀登高峰的道路上勇者无数。赴港上市是三一重工全新的起点,未来它还有很长的路要走。

以上分析不构成具体买卖建议,股市有风险,投资需谨。

本文作者可以追加内容哦 !