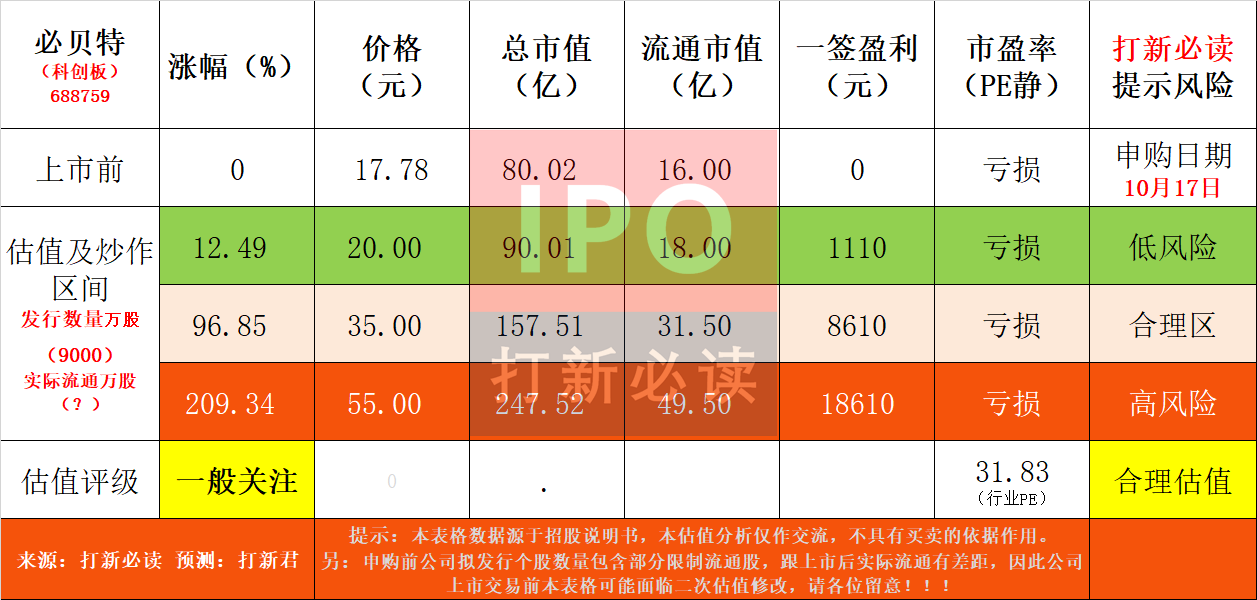

申明:以下预测内容仅供参考,不能作为交易的依据。!

【预测表格说明】:中间淡黄色为打新君预测首日可能的合理价格,绿色为未来低风险区间【特别注意:对于质地不错的公司,绿色价格预期,这需要看当时的市场环境变化)。全面注册制后,合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间;而随着注册制时间越久,高低风险价格越来越趋向未来的一段时间的价格,而合理价格更具有新股溢价问题的指引作用。

【提示说明】:本表格数据源于招股说明书,申购前公司拟发行个股数量包含部分限制流通股,跟上市后实际流通有差距,因此公司上市交易前本表格可能面临二次估值修改,请各位留意!!!$必贝特(SH688759)$

必贝特(688759):公司是一家以临床价值为导向、专注于创新药自主自主研发的生物医药企业。公司聚焦于肿瘤、自身免疫性疾病、代谢性疾病等重大疾病领域,依托自主研发构建的核心技术平台,持续开发临床急需的全球首创药物和针对未满足临床需求的创新药物。作为一家采用科创板第五套上市标准申报IPO的创新药企,必贝特目前尚未实现盈利,这是由其创新药研发企业的特性决定的。

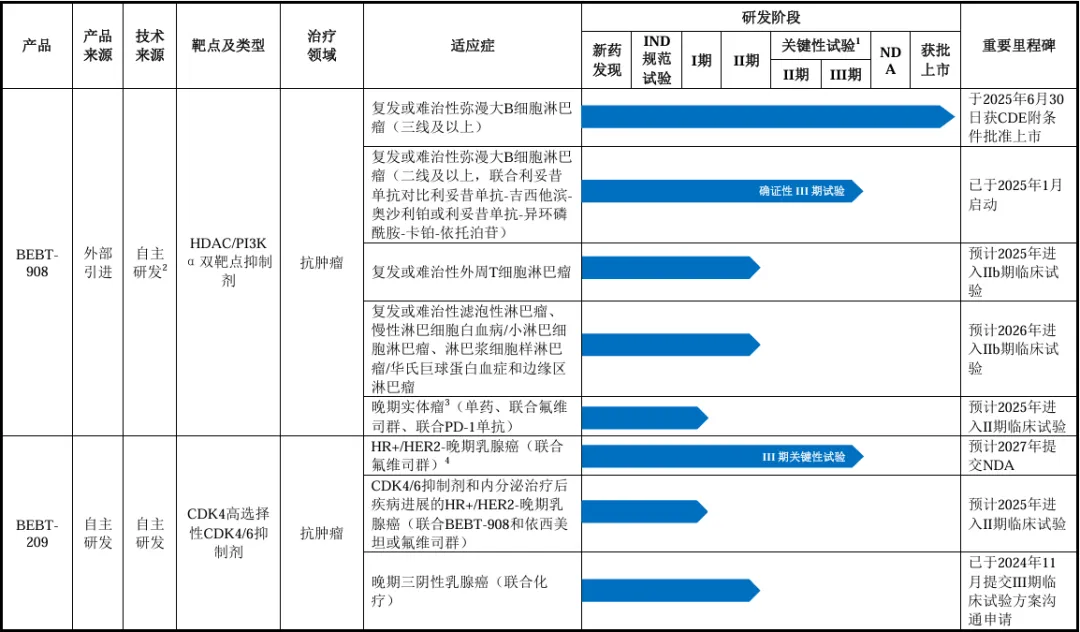

截至目前,公司已建立了差异化并具备市场竞争力的丰富研发管线,累计获得了三十余项临床批件;公司研发管线中已有1款1类创新药产品BEBT-908获批上市,BEBT-209处于川期临床试验阶段,BEBT-109已获准开展川期临床试验,5个产品处于1期临床试验阶段。

核心产品

1:BEBT-908:公司进展最快的核心产品,是全球首个获批上市的HDAC/PI3K双靶点小分子抗肿瘤抑制剂。该产品于2025年6月30日获得国家药品监督管理局批准,用于三线及以上治疗复发或难治性弥漫大B细胞淋巴瘤(r/r DLBCL)。BEBT-908具有双重作用机制,通过同时抑制HDAC和PI3K两个关键靶点,产生协同抗肿瘤效果,能够克服单靶点药物的固有或获得性耐药限制。目前,公司已启动BEBT-908二线及以上治疗r/r DLBCL的确证性III期临床试验。截至2025年6月末,除BEBT-908外,国内外尚未有其他HDAC/PI3K双靶点抑制剂获批准上市或其他同类双靶点抑制剂临床在研。

2:BEBT-209:一种CDK4高选择性的CDK4/6抑制剂,主要用于治疗晚期乳腺癌。该产品目前已处于III期临床试验阶段,预计2027年获批上市。与已上市的CDK4/6抑制剂相比,BEBT-209在保障安全性的前提下具备更好的抗肿瘤活性。乳腺癌药物市场是中国癌症治疗药物市场收入最大的癌症适应症之一,2023年市场规模达595亿元,预计2030年有望攀升至1,104亿元。

3:BEBT-109:用于治疗EGFR突变阳性的非小细胞肺癌的泛突变型EGFR抑制剂。该产品已获准开展III期临床试验,同样预计2027年获批上市。BEBT-109较全球首个上市的第三代EGFR抑制剂奥希替尼具备更高的产品安全性。根据弗若斯特沙利文数据,2023年中国非小细胞肺癌靶向药物市场规模达621亿元,预计2030年有望攀升至1,598亿元。

公司投资亮点

1:公司深耕抗肿瘤药物研发,独创性地开发了全球首个获批上市的小分子双靶点抑制剂BEBT-908;目前该产品已获批上市,公司正积极推进商业化工作。

2、除 BEBT-908 获批上市外,公司还拥有多个在研药品管线,其中 BEBT-209、BEBT-109以及以 BEBT-908 协同抗肿瘤作用为导向的联合用药治疗项目预计于2027年上市。

基本财务数据:

公司 2022-2024年尚未实现收入及盈利,净亏损分别为1.88 亿元/1.73 亿元/0.56 亿元,YOY依次为-37.57%/8.27%/67.59%。根据最新财务情况,公司 2025H1 净亏损 0.74 亿元,亏损幅度较上年同期收窄 1.29%。

(数据来源:同花顺F10)

(数据来源:同花顺F10)

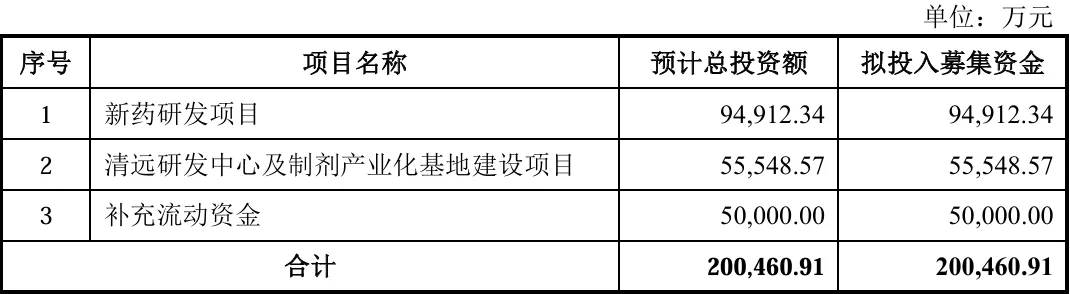

本此拟募资用途:

项目总投资资金20.05亿,其中9.49亿用于新药研发项目,5.55亿用于清远研发中心及制剂产业化基地建设项目,5亿用于补充流动性资金,具体项目如下:

行业发展与竞争格局

全球抗肿瘤药物市场蓬勃发展,更多的靶向药物及肿瘤免疫治疗药物问世和更多的适应症获批以及增加的患者人群,推动了抗肿瘤药物市场的进一步增长;根据弗若斯特沙利文分析显示,从 2019年到 2023年,全球抗肿瘤药物市场规模从1,435亿美元增长至2,289亿美元,分别占全球药物市场的 10.8%和 15.5%,复合年增长率达到 12.4%,并预计全球抗肿瘤药市场在 2030年将达到4,198 亿美元。在中国药物市场当中,抗肿瘤药物市场销售近些年来一直呈现稳步增长趋势;根据弗若斯特沙利文分析显示,市场规模在2023年达到2,416亿元,在过去5年当中的复合年增长率达到7.2%,预计中国抗肿瘤药物市场在2030年达到5,484亿元,年复合增长率为 12.4%。

截至 2025年6月30日,针对复发或难治性弥漫大B细胞淋巴瘤适应症,除公司已获批的BEBT-908 以外,国内在研的处于临床研究阶段的PI3K抑制剂或 HDAC 抑制剂有徐诺药业的艾贝司他(一种 HDAC 抑制剂)、贵州百灵企业集团的注射用甲磺酸普依司他(一种 HDAC 抑制剂)和百济神州的BGB10188(一种PI3K抑制剂)。

可比公司:公司专注于肿瘤等疾病领域创新药研发;根据业务的相似性,选取了迪哲医药、微芯生物、艾力斯、以及益方生物为必贝特的可比上市公司。

结论:建议申购,后期建议一般关注。随着BEBT-908已于2025年6月获批上市,以及BEBT-209和BEBT-109预计于2027年上市,必贝特将逐步进入商业化收获期。

肿瘤药物市场空间广阔,但创新药开发竞争激烈。必贝特凭借其全球首创的双靶点抑制剂及差异化的产品定位,在细分领域形成了竞争优势。截至2025年6月末,除BEBT-908外,国内外尚未有其他HDAC/PI3K双靶点抑制剂获批准上市或其他同类双靶点抑制剂临床在研。

十月份连续2家新药IPO,这是否预示着2级市场新药行业有行情呢?

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。

本文作者可以追加内容哦 !