“上午面试,下午进厂!”

一句话道出了,今年秋季知名电子厂富士康招聘现场的火热。

伴随苹果新品发布会的临近,下游产业链公司都在加班加点生产苹果手机,就连向来低调的领益智造都表示“在全力备战中”。

不一样的是,领益智造在赶工苹果之余,还不忘与国内绳驱AI机器人集大成者星辰智能签署合作协议,以图抢占AI机器人新高地。

而这一系列资本动作的背后,领益智造在憋着什么大招呢?

抢滩AI新高地业绩领跑“果链”

每个成功男人的背后,总会有一个优秀的女人。同样,一个成功的苹果背后,也站着一群优秀的供应商。

立讯精密、歌尔股份、蓝思科技以及领益智造共同撑起了这个“消费电子界的神话”。

这其中,领益智造并不是资历最老的,业绩却是数一数二的。

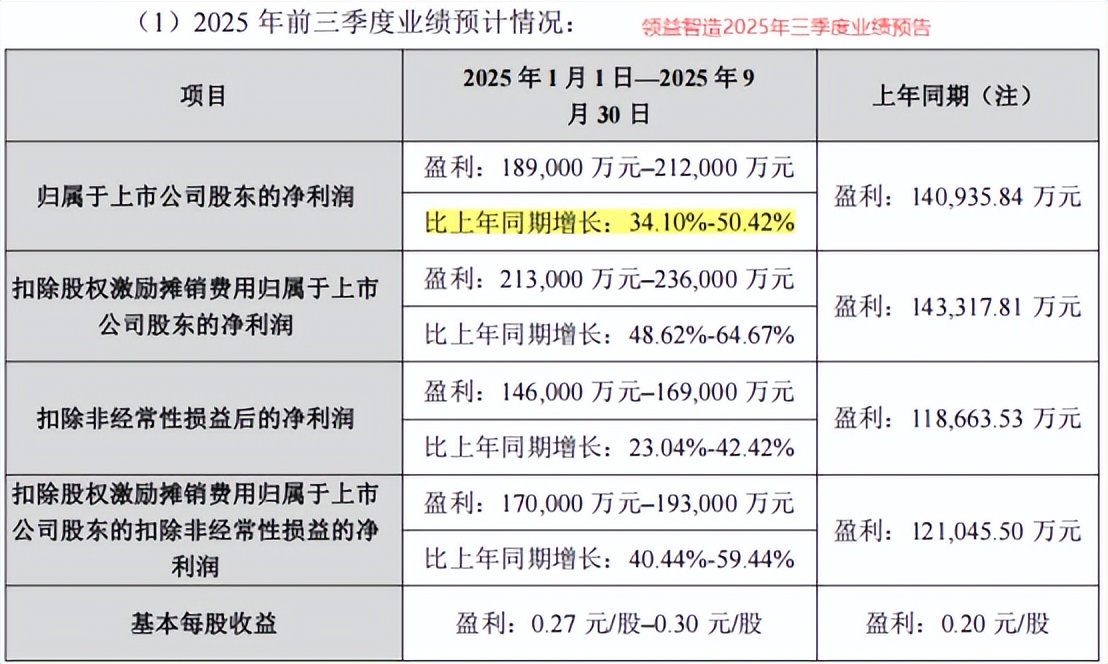

10月14日,公司高调发布了三季度业绩预告。

2025年前三季度,领益智造净利润预期空间大概在18.9亿-21.2亿,同比大增34.1%-50.42%,预计比“果链老大”立讯精密还要高15个百分点左右。

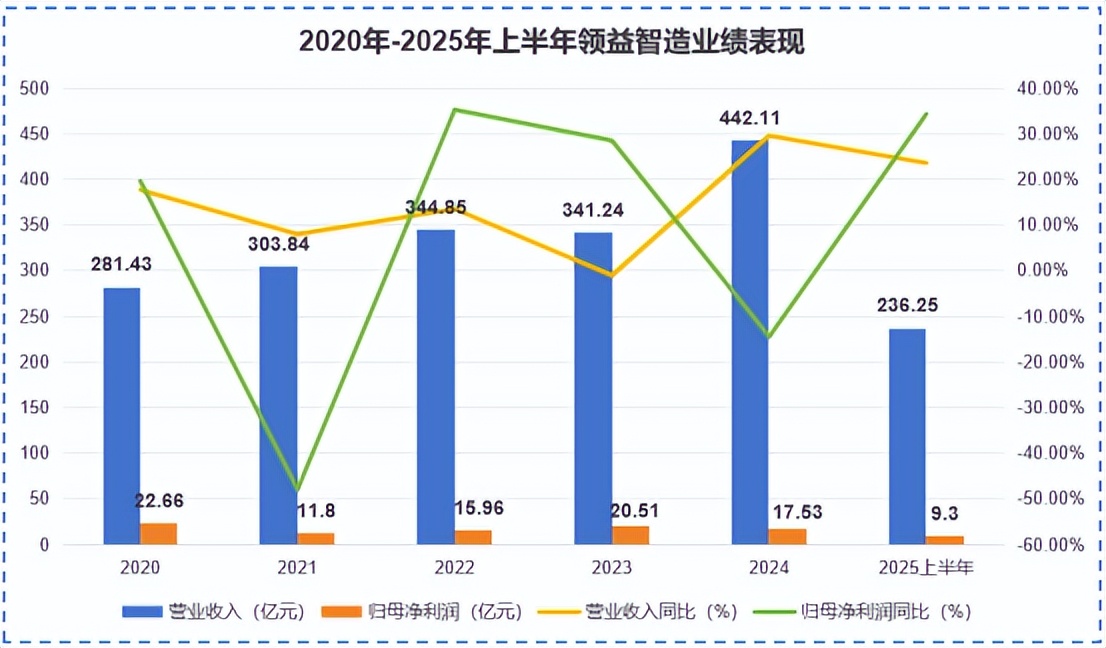

这已经不是领益智造第一次实现业绩领跑了。2024年,公司营收就冲到了442.11亿,同比大增29.56%,成功“跑”在了果链其他三龙头前面。

2025年上半年,领益智造营收和净利润又分别同比增长23.56%、34.31%至236.25亿、9.3亿,一改之前“增收不增利”的尴尬局面。

同样是做消费电子生产的“苦生意”,领益智造为何能让业绩屡屡创出新高?

关键在其创始人曹芳勤身上。“抱大腿”是消费电子界屡试不爽的成长利器,曹芳勤同样也奉为圭臬。不同的是,她接连抱上了三条“大腿”。

2006年,攻读完硕士的曹芳勤嗅到了国内电子行业的商机,借着自身在行业积累的供应链资源,创建了领益智造的前身——领胜电子。

在那个智能手机还不发达的年代,领益智造就抱上了第一条大腿——诺基亚、摩托罗拉,主要为它们提供手机屏蔽件、金属结构件等产品。

本着居安思危的原则,领益智造认为,金属结构件本身的技术壁垒并不高,伴随产品迭代,最后能让大厂们看中的产品一定是“精益求精”的。

于是,公司利用其自主研发的“多工位连续模”工艺,一步步将良品率从85%提升至99%。

借助这条“良率”护城河,领益智造在2008年左右得到了苹果iPhone的订单,后面又一步步拓展到iPad、Apple Watch、Apple Vision Pro、AirPods等产品。

至此,领益智造成功攀上了第二条“大腿”——苹果。

在“大客户战略”上吃到甜头的领益智造又瞄上了“并购”这条捷径。2008年至今,公司先后将江粉磁材、赛尔康等收入囊中,无痛拿下这些公司大客户的同时,还将产品线扩充到了“整机组装”领域。

直到2024年,领益智造的前五大客户销售额占比仍高达56.04%,持续为其业绩增长添砖加瓦。

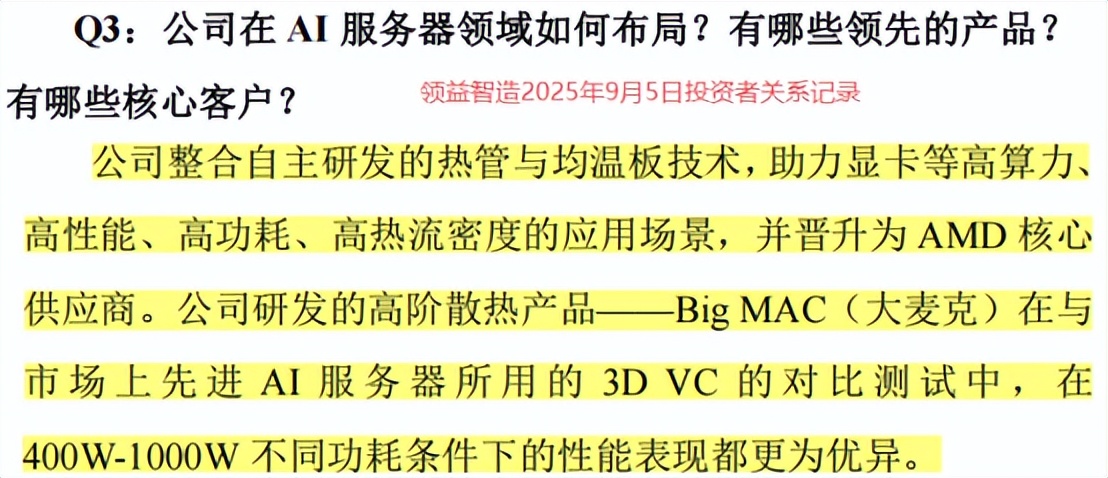

时间来到2025年9月5日,领益智造对外宣布,其自主研发的服务器热管理产品已进入AMD产业链,公司晋升为AMD核心供应商。

一语惊醒梦中人,原来以消费电子硬件生产闻名的领益智造竟悄无声息的进入了热管理市场,还搭上了AMD这条大腿。

要知道,AMD是全球少数能与英伟达竞争的GPU研发巨头,凭其强大的研发和性价比优势,在国际市场上一度成为除英伟达之外的“第二选择”。

就在今年10月,AMD还与人工智能先驱OpenAI签署了长期合作协议,OpenAI承诺未来几年内将采购AMD多代GPU产品。巨大的业务增量或将间接刺激领益智造业绩增长。

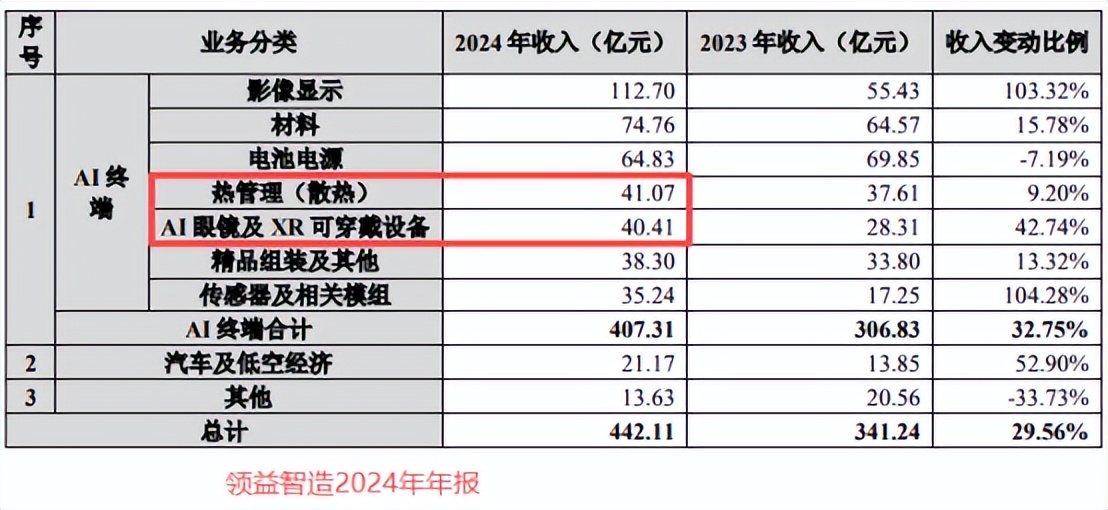

“三条大腿”助力下,曹芳勤终将领益智造从“单一的精密件生产商”打造成了AI终端全平台企业。

2024年,公司仅热管理、可穿戴设备产品等新产品就为其贡献了超80亿的收入。

领益智造的野心也逐渐浮出水面,它要做的从不是一个简单的消费电子组装厂,而是全球化的智能制造服务平台。

“融资+转型”并举打造新生态

既然目标是“平台型”企业,那就不会被长期困在AI终端这一方天地,积极向外转型才是公司发展之路。

领益智造首先看上了新能源汽车市场。

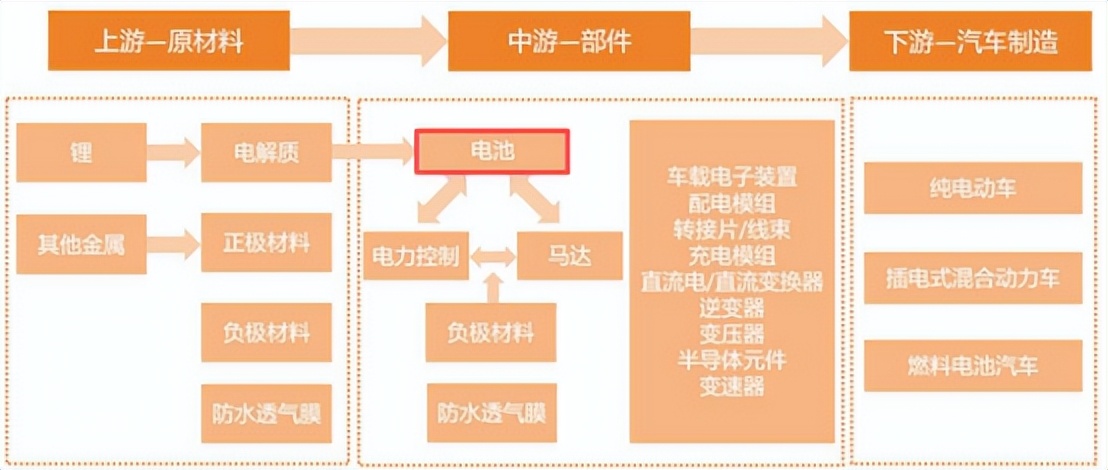

早在2021年,领益智造就花3800万元收购了浙江锦泰,快速入局新能源汽车动力电池结构件产品,之后又成功打入北美新能源大客户产业链。

电池是新能源汽车成本占比最高的部分,大约在40%左右,而主要负责提供支撑、保护以及能量传输功能的电池结构件则是电池的核心组成部分。

高技术壁垒特性既对行业后来者形成进入者压力,又进一步巩固了领益智造先行者的地位。

2024年,领益智造汽车及低空经济业务营收已增长至21.17亿元,显然已经将新能源汽车这一业务曲线“跑通了”。

2025年6月,领益智造又打算通过发行可转债及支付现金的方式购买江苏科达斯特恩汽车科技股份有限公司66.46%股权,意在将其“车链”业务拓展到汽车饰件领域。

未来,公司新能源汽车业务或能持续迸发更强的活力。

跨界汽车只是领益智造转型的第一站,其更大的赌注是在人形机器人市场。

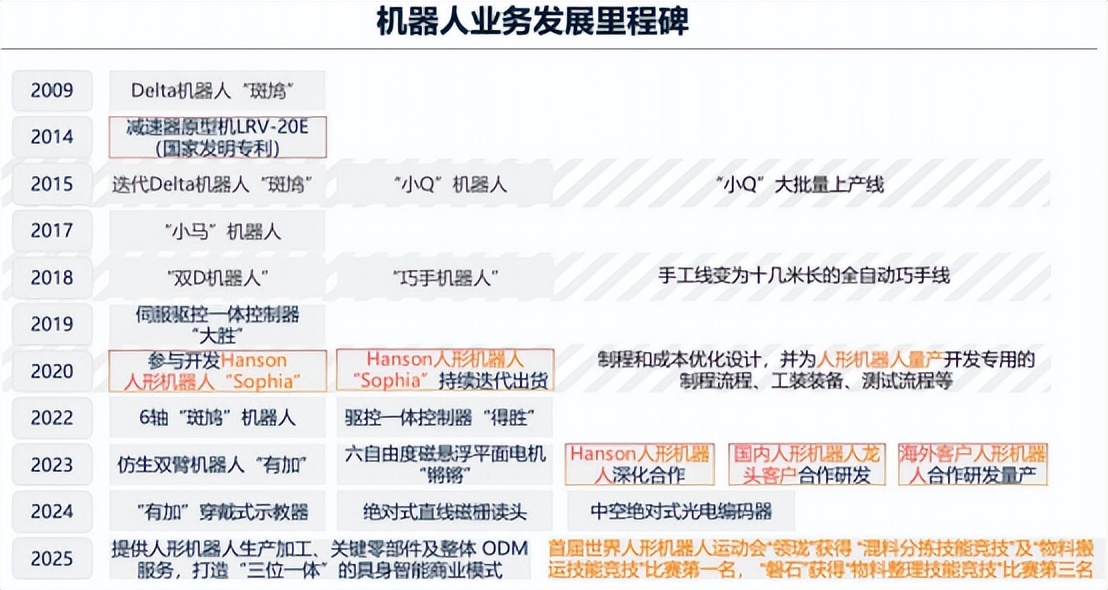

2009年就开始研究机器人的领益智造,已经在工业机器人领域实现了多款产品落地。

在2025年首届人形机器人运动会上,领益智造生产的“领珑”“磐石”就获得了“两金一铜”的好成绩,打响了机器人业务第一枪。

未来三年,公司每年还将投入2亿元以上的资金用于人形机器人业务研发。再加上之前的汽车业务、AI终端业务投入,领益智造的研发压力一直都不小。

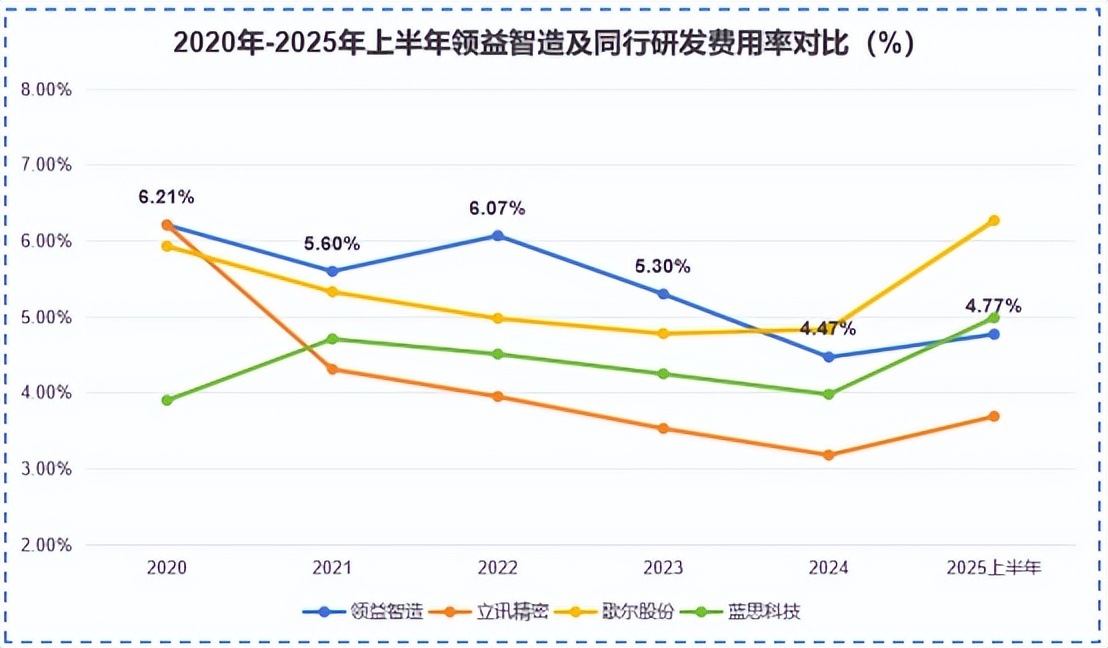

2020年-2025年上半年,领益智造研发费用率基本在5%左右的较高水平,跟立讯精密、蓝思科技等同行比确实不低。2024年,领益智造19亿的研发费用总额甚至比它整年的净利润都高。

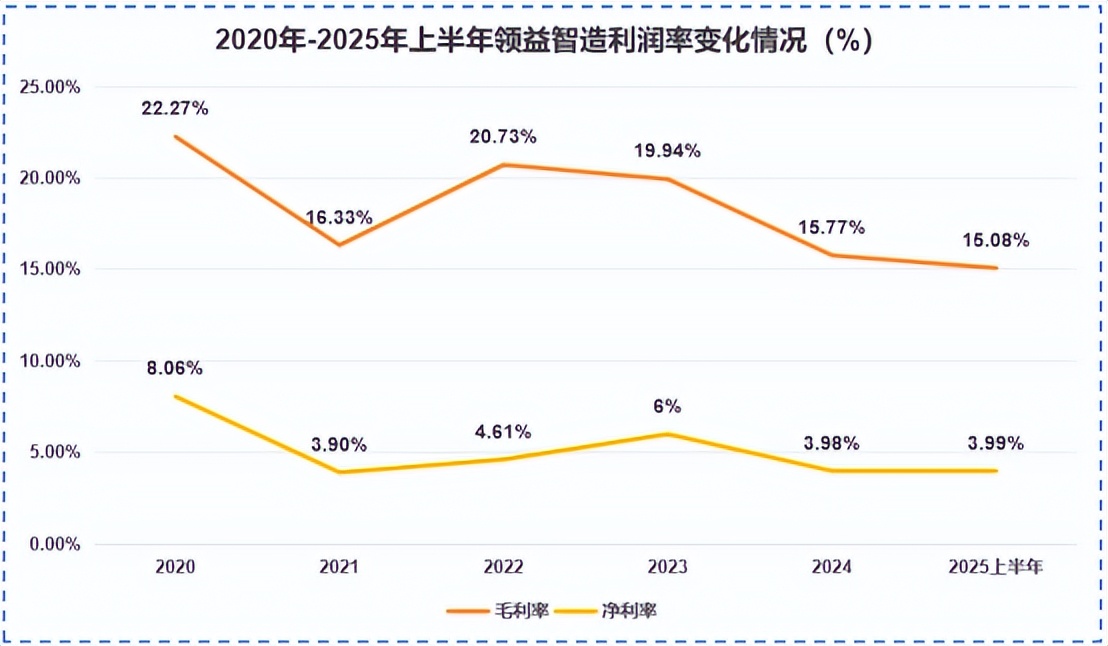

高强度研发的副作用就是,公司净利率表现平平。

本来,在消费电子这一“薄利多销”行业中,领益智造能保持15%以上的毛利率已经比大部分公司都优秀了,但研发投入的差异最终使其净利率低至4%左右。

羸弱的盈利能力与转型的大额资金需求形成强烈对比,致使公司不得不向外融资,弥补资金缺口。

好在,领益智造的融资方式并不少。今年加码“车链”使用的可转债融资是一种,9月30日,公司又提出了赴港上市计划。

若上市成功,领益智造不仅能进一步提高自身国际影响力,大概率还能获得一笔不菲的融资,反过来支撑其人形机器人、新能源汽车产品的研发。

总结

领益智造的成长史,堪称一部中国精密制造的创新进化史。

先是通过资产运作和产业整合搞定了公司发展的“地基”业务——AI终端,又通过债务融资及股本融资等方式充盈了公司转型所需要的资金,进而达成了“新旧业务齐头并进”的良性生态循环。

未来的领益智造,或将拥有更高的“科技含量”,与如今的消费电子同行形成差异化竞争。

以上分析不构成具体买卖建议,股市有风险,投资需谨。

本文作者可以追加内容哦 !