2025 年 10 月,西部建设披露的三季度财报像一张沉甸甸的 "成绩单"—— 曾经盈利的报表如今被红色亏损数字覆盖,营收、利润、现金流等核心指标全面承压。单季度归母净利润从去年同期的盈利 406 万元骤变为亏损 1.02 亿元,同比降幅高达 2601.40%;前三季度累计亏损更是逼近 2 亿元,较去年同期的盈利状态反差强烈。这份财报不仅记录了企业当下的经营困境,更反应出混凝土行业在市场波动中的生存图景。本文将基于财报原始数据,用最通俗的语言拆解西部建设的盈利困局、现金流压力与负债风险。

一、业绩全景图:从盈利到亏损的全面滑坡

要读懂西部建设的三季度财报,首先得抓住一个核心结论:企业经营状况正在经历 "断崖式下跌"。无论是单季度还是前三季度,从收入到利润的几乎所有关键指标都出现了同比恶化,且恶化幅度远超行业平均波动水平。

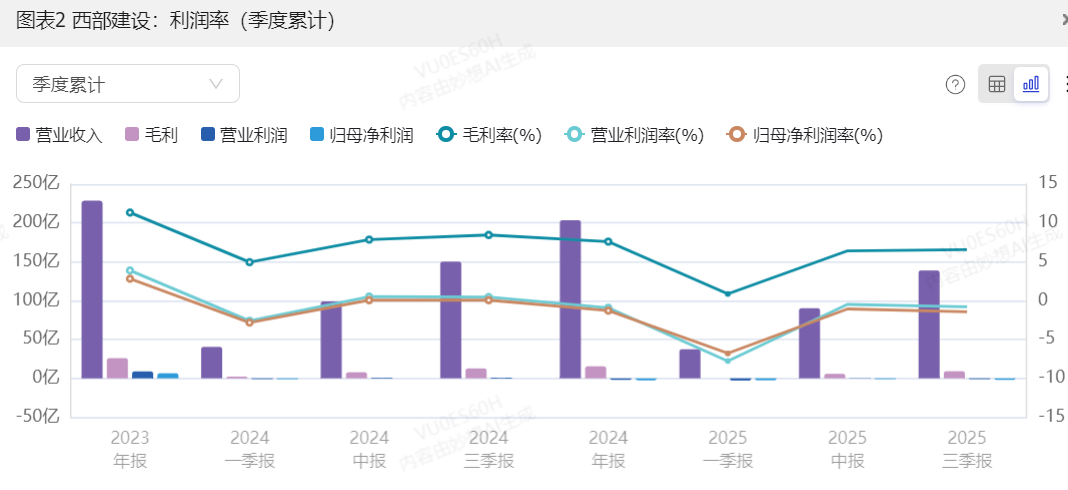

先看整体业绩的 "面子"—— 营业收入。2025 年三季度单季,公司实现营业总收入 48.60 亿元,比去年同期少赚了约 2.6 亿元,降幅 5.08%;把时间线拉长到前三季度,累计营收 138.80 亿元,同比下降 7.57%,降幅比单季度还要大。对于混凝土这种 "规模制胜" 的行业来说,收入下滑往往意味着市场份额被挤压,或者下游需求出现了明显萎缩。财报里直接点出了原因:"市场需求变化及行业竞争加剧",说白了就是 "活不好干了,钱难赚了"。

再看决定企业 "造血能力" 的利润指标,这里的反差更刺眼。单季度营业利润从去年的盈利 1926 万元变成亏损 6850 万元,相当于不仅没赚到钱,还倒贴了近 7000 万,同比降幅 455.72%;净利润同样由盈转亏,单季亏损 9390 万元,去年同期还赚了 3490 万元。前三季度的情况更糟,累计营业利润亏损 1.12 亿元,净利润亏损 1.85 亿元,而去年同期这两个数字分别是盈利 6971 万元和 6034 万元。

如果说净利润还能靠 "卖家当" 等一次性收入粉饰,那扣除非经常性损益后的净利润(简称 "扣非净利润")就是照妖镜,直接反映主业的真实盈利能力。2025 年前三季度,西部建设扣非净利润亏损 2.94 亿元,而去年同期虽然也亏,但只亏了 2609 万元,亏损幅度扩大了 951.74%。单季度更夸张,扣非净利润亏损 1.22 亿元,去年同期还盈利 273.9 万元,同比降幅高达 4551.94%。这个数字意味着:去掉卖资产等偶然收入后,公司的主营业务已经完全撑不起盈利,甚至在加速失血。

对股东来说,最直观的感受是 "分红无望,股价承压"。前三季度归母净利润亏损 1.98 亿元,去年同期还能赚 968.9 万元,同比下降 2141.86%;稀释每股收益从去年同期的 - 0.0111 元变成 - 0.17 元,每持有 100 股股票,账面就浮亏 17 元,而去年同期仅浮亏 1.11 元。

把这些数据串起来看,西部建设 2025 年三季度的业绩已经不是 "增速放缓",而是 "全面失守"—— 收入端在收缩,利润端直接崩盘,主业盈利能力基本丧失。

二、盈利端拆解:毛利率失守与成本的提升

利润崩盘的背后,是 "收入降、成本升" 的双重挤压,这也是传统制造业最致命的困境。西部建设的盈利恶化,本质上是毛利率的大幅下滑与成本的刚性上涨形成了 "死亡绞杀"。

先看毛利率这个核心指标。2025 年三季度单季毛利率 6.86%,比去年同期的 9.61% 下降了 2.75 个百分点;前三季度累计毛利率 6.57%,同比减少 1.88 个百分点。可能有人觉得 "降了 2 个多点不算多",但对混凝土行业来说,这简直是 "灭顶之灾"—— 混凝土本身就是低毛利产品,行业平均毛利率通常也就在 10% 左右,西部建设这一下就跌到了 6% 的区间,意味着每卖 100 块钱的产品,比去年少赚了近 3 块钱,利润空间被严重压缩。

毛利率下滑的核心原因是 "成本压不住,收入跟不上"。财报数据显示,前三季度营业成本高达 129.69 亿元,占营业总收入的 93.43%。这是什么概念?相当于公司每收到 100 块钱收入,有 93 块 4 毛 3 都要拿去支付原材料、人工、能耗等直接成本,留给销售费用、管理费用和利润的空间只剩下 6 块 5 毛 7。而去年同期,成本占收入的比例还没这么高,今年成本的刚性上涨没能被收入增长消化,自然导致毛利被挤压。

成本的压力有多刚性?我们可以从利润表的结构看出来。尽管公司已经在控制费用 —— 前三季度期间费用(销售、管理、财务等费用)有所压缩,但营业总成本还是达到了 139.69 亿元,几乎和 138.80 亿元的营业收入持平。这就像 "辛辛苦苦卖了 138 亿的货,最后连成本带费用花了 139 亿",不亏损才怪。

更雪上加霜的是资产减值损失的激增。前三季度资产减值损失同比增长 5660.68%,这个天文数字般的增幅意味着公司有大量资产出现了贬值,比如存货卖不出去只能降价处理,或者应收账款收不回来只能计提坏账。虽然信用减值损失同比下降了 58.36%,但架不住前期基数大,加上资产减值的 "暴击",利润表直接被拖入亏损区间。

这里还要特别提一下非经常性损益的 "遮羞布" 作用。前三季度公司资产处置收益达到 7419.93 万元,比去年同期的 338.61 万元增长了 2091.30%。说白了就是通过卖设备、卖资产等方式获得了一笔一次性收入,这笔钱帮公司稍微对冲了一部分亏损。但去掉这笔钱后,扣非净利润亏损 2.94 亿元,比净利润亏损的 1.85 亿元还要多 1 个多亿,这才是主业的真实面貌 —— 已经到了需要靠 "卖家当" 续命的地步。

三、现金流透视:经营失血难止,投资筹资收缩 "自保"

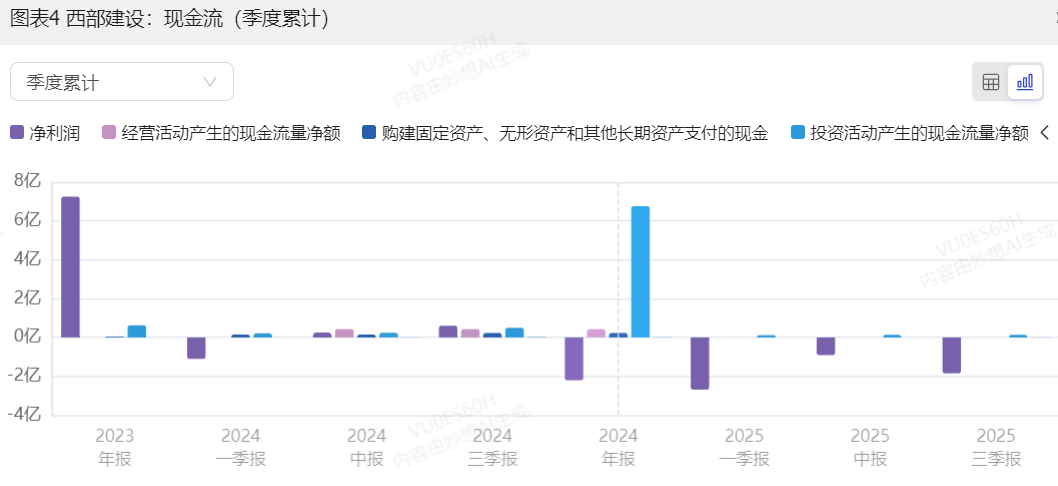

如果说利润表是 "面子",那现金流量表就是 "里子"—— 账面利润可以做出来,但真金白银的流入流出骗不了人。西部建设的现金流量表,暴露了企业 "里子" 已经相当虚弱的现实。

先看最能反映主业健康度的经营活动现金流量净额。2025 年三季度单季,这个指标为 - 1.25 亿元,虽然比去年同期的 - 1.31 亿元略有收窄,但依然是净流出;前三季度累计净流出 10.40 亿元,比去年同期的 - 9.52 亿元还多流出了 0.88 亿元。这意味着公司日常经营不仅不能产生现金,反而一直在 "烧钱",三个月就烧了 1.25 亿,九个月烧了 10.4 亿。

为什么经营现金流会持续失血?核心问题出在 "回款慢、支出急"。前三季度公司销售商品收到的现金是 98.31 亿元,但购买原材料、支付人工和税费等刚性支出加起来超过 166 亿元。一边是卖了货收不回全款(98 亿的现金收入对应 138 亿的营收,说明有 40 亿左右是应收账款),一边是原材料款、工资、税费等必须按时支付,现金自然入不敷出。虽然 "收到其他与经营活动有关的现金" 同比增长了 52.85%,但主要是因为受限资金减少,相当于 "把冻结的钱取出来用了",并不是经营产生的新现金,根本填不上 10.4 亿的窟窿。

再看投资活动现金流量净额,这个指标反映企业的扩张意愿。2025 年三季度单季净流出 3839 万元,比去年同期的 5398 万元少流出了 1559 万元;前三季度累计净流出 6042.92 万元,远低于去年同期的 2.30 亿元。现金流改善不是因为投资赚钱了,而是因为公司在 "砍投资"—— 前三季度 "购建固定资产、无形资产支付的现金" 同比下降 56.93%,而且没有发生任何股权收购、对外投资的行为。这是典型的 "收缩自保" 策略:既然主业不赚钱,就不再花钱扩产能、搞并购,先把钱省下来过日子。

筹资活动现金流量净额的变化也印证了 "收缩" 的判断。2025 年三季度单季净流出 1.92 亿元,比去年同期的 4.13 亿元少流出了 2.21 亿元;前三季度累计净流出 3.57 亿元,同比减少 4.11 亿元。流出减少的主要原因是 "还债少了"——"偿还债务支付的现金" 同比下降 47.39%。但与此同时,"吸收投资收到的现金" 也同比下降 71.53%,说明子公司很难再吸引到外部投资。这意味着公司正在进入 "去杠杆" 阶段:少借钱、少扩张、慢慢还债,但融资能力也在同步下降,财务弹性越来越小。

综合三张现金流量表来看,西部建设正陷入 "经营失血 - 收缩投资 - 融资困难" 的恶性循环:主业赚不到钱导致现金流出,为了省钱只能砍投资,投资减少又影响未来增长,最后连融资都变得困难,只能靠消耗现有资金维持运转。

四、负债结构解读:69.98% 高负债率下的短期偿债压力

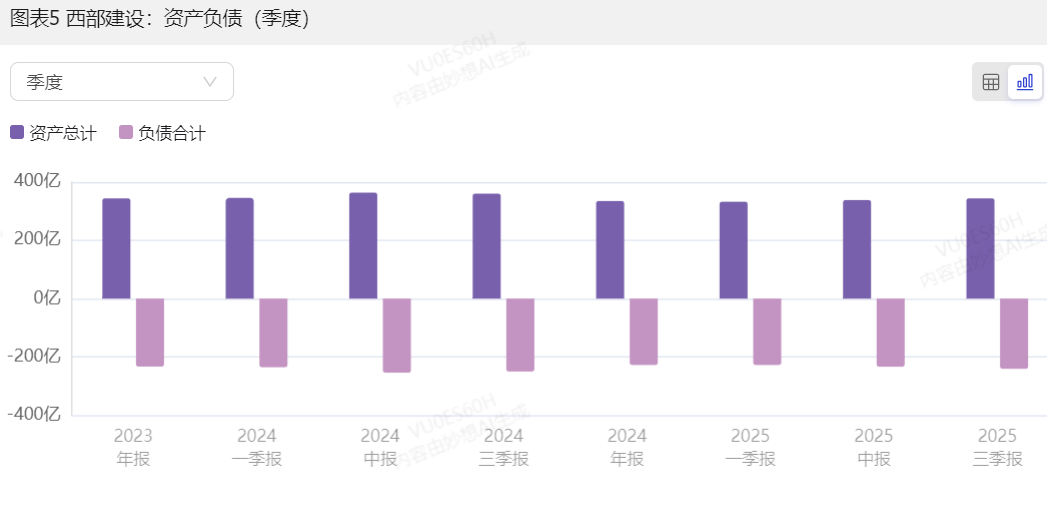

在盈利和现金流双双承压的背景下,西部建设的负债结构也暗藏风险。截至 2025 年 9 月末,公司资产总计 344.10 亿元,负债合计 240.80 亿元,资产负债率 69.98%,这个数字不仅高于建筑业 60% 左右的平均水平,而且较年初还有所上升。

表面看,69.98% 的负债率似乎 "还算稳定",但拆开负债结构就能发现问题 —— 负债正在 "短期化",短期偿债压力显著上升。

先看流动负债的变化,有三个指标增幅特别扎眼:合同负债较期初增长 154.77%,应付票据增长 74.89%,一年内到期的非流动负债增长 181.93%。合同负债增长是因为预收货款多了,这算是少数的好消息,说明还有客户愿意提前打款;但应付票据增长 74.89%,意味着公司越来越依赖 "打白条"(开票据)的方式支付货款,可能是手头现金不足的表现;最危险的是 "一年内到期的非流动负债" 增长 181.93%,这部分钱本来是长期债务,现在变成了一年内必须还的短期债,直接增加了近一倍的短期偿债压力。

再看非流动负债,应付债券同比下降 100%,不是因为公司还完了长期债,而是把长期债券重分类到了 "一年内到期的非流动负债" 里,相当于 "把明天的债挪到了今天",并没有真正降低债务规模,只是改变了债务的期限结构。这种操作虽然没让资产负债率大幅波动,但让负债的 "保质期" 大大缩短了。

一边是短期债务激增,一边是经营现金流持续净流出,西部建设的短期偿债能力堪忧。截至三季度末,公司经营活动现金流累计净流出 10.40 亿元,手里的现金可能越来越紧张,而短期内要还的钱却越来越多。如果后续回款不能改善,或者融资渠道出现问题,很可能面临 "钱不够花" 的流动性风险。

值得注意的是,总资产同比增长 2.72%,勉强支撑了资产负债率没有出现大幅跳升。但资产增长的质量存疑 —— 如果资产里有大量收不回的应收账款,或者卖不出去的存货,这种 "虚增" 的资产不仅不能缓解偿债压力,反而会进一步拖累利润(比如计提减值)。

五、业务数据关联:签约与销售的 "剪刀差" 信号

作为混凝土生产企业,业务数据是解读财务表现的重要补充。2025 年三季度,西部建设混凝土签约量 2803.14 万方,销售量 1530.14 万方,这两个数据之间的 "剪刀差" 值得高度关注。

签约量代表 "接到的订单",销售量代表 "实际交付的货",三季度签约量几乎是销售量的两倍。这种差距可能有两种解释:一是混凝土行业存在季节性或项目周期特点,签了单但还没到交付期;二是部分订单可能存在执行困难,比如下游项目延期、客户付款不及时导致交付放缓。

结合财务数据来看,第二种可能性更值得警惕。前三季度营收同比下降 7.57%,销售量累计数据缺失,但单季度销售量 1530.14 万方如果同比也出现下滑,就说明订单转化效率在下降。同时,经营现金流持续净流出,反映出客户回款慢,而回款慢又会影响公司的交付能力,形成 "回款慢 - 交付难 - 营收降" 的连锁反应。

另一个值得注意的点是 "量价齐跌" 的风险。虽然财报没直接披露混凝土的销售价格,但毛利率下降 2.75 个百分点,除了成本上涨因素,很可能伴随销售价格的下跌。在行业竞争加剧的背景下,公司可能为了保住市场份额而降价促销,导致 "卖得多亏得多",或者 "卖得少更亏" 的尴尬局面。

如果后续累计销售量不能跟上签约量的步伐,或者销售价格持续低迷,西部建设的营收和毛利率可能进一步承压。对混凝土企业来说,"以量换价" 的玩法只有在需求旺盛时才有效,在需求疲软的市场环境下,往往会变成 "量价双杀"。

六、核心挑战与破局关键:三重压力下的生存之道

综合西部建设 2025 年三季度财报的各项数据,可以总结出公司当前面临的三重核心压力:

第一重是盈利压力:毛利率失守 6.57% 的低位,主业(扣非净利润)亏损扩大近 10 倍,资产减值损失激增,盈利基本面已经恶化。第二重是现金流压力:经营活动现金流累计净流出超 10 亿元,回款困难与刚性支出的矛盾突出,现金 "造血" 能力丧失。第三重是负债压力:69.98% 的高负债率叠加负债短期化,短期偿债压力上升,财务风险加剧。

要走出当前的困境,西部建设必须在三个方面有所突破:

首先是成本控制要 "下狠手"。既然营收增长乏力,控制成本就成了挽救毛利率的关键。93.43% 的成本收入比意味着每一分钱的成本节省都能直接转化为利润,比如通过集中采购降低原材料价格、优化生产流程减少能耗、精简人员提高效率等。财报显示期间费用有所控制,但还不够,需要更系统性的成本管控。

其次是回款改善要 "出实招"。经营现金流失血的核心是回款慢,公司必须加强应收账款管理,比如建立更严格的客户信用评级制度、缩短回款周期、对逾期账款加大催收力度。如果能把销售商品收到的现金占营收的比例从现在的 71%(98.31 亿 / 138.80 亿)提高到 80% 以上,每年就能多收回 10 亿左右的现金,现金流压力会大大缓解。

最后是负债结构要 "调优化"。面对短期债务激增的风险,公司需要主动和金融机构沟通,将部分短期债务置换为长期债务,延长债务期限,降低短期偿债压力。同时,要控制流动负债的增长,尤其是应付票据的规模,避免过度依赖 "打白条" 付款,维护供应链关系和企业信用。

此外,还要关注订单转化效率,推动签约量向销售量转化,避免订单 "打水漂"。在行业竞争加剧的背景下,与其盲目追求签约量,不如聚焦优质客户和优质项目,提高订单的执行质量和盈利水平。

写在最后

西部建设 2025 年三季度财报是一份 "问题清单",更是一份 "警示函"。它揭示了传统建材企业在市场需求波动、成本上涨、竞争加剧等多重压力下的生存困境:收入端增长乏力,盈利端全面失守,现金流持续失血,负债端风险隐现。

但这份财报也并非全是坏消息:三季度单季经营现金流亏损略有收窄,投资和筹资现金流流出减少,说明公司已经开始收缩战线、主动 "止血";合同负债增长反映出部分客户的信任仍在;资产负债率维持稳定,尚未出现系统性财务风险。这些都为公司的转型调整留下了空间。

对投资者和债权人来说,需要重点关注后续三个指标的变化:一是毛利率能否企稳回升,这是盈利改善的信号;二是经营活动现金流能否由负转正,这是企业 "造血" 能力恢复的标志;三是短期债务能否得到有效置换,这是化解流动性风险的关键。

#【悬赏】2025三季报启幕!谁主沉浮?##社区牛人计划##盘逻辑:深度解析,理清投资思路##股市怎么看#$西部建设(SZ002302)$@股吧话题 @东方财富创作小助手 @社区精选

本文作者可以追加内容哦 !