左右没有对错,极端才是错。

2012年至2022年,是我国科技快速发展的十年,在这个时期,涌现出了字节跳动、宁德时代、腾讯等一批发展迅猛的科技巨头。$公牛集团(SH603195)$#【悬赏】2025三季报启幕!谁主沉浮?##社区牛人计划#

他们之中,有的专注AI矩阵拓展、有的专注产业链建设、还有的专注社交与内容生态。

当然,也有小米这种不搞深度发展搞“内卷”的。#收盘点评##强势机会#

从手机到家电再到汽车,小米每次进军新行业都会先用“平价智能”作敲门砖,再通过雷军个人IP和品牌的结合转化消费者的购买力。

像小米空调、小米插座、小米汽车等都是比较典型的小米“内卷”案例。

有意思的是,小米做空调已经7年了,时至今日我们都还能看到格力“讨伐”小米空调的消息,为什么却看不到公牛“攻击”小米插座?

取人之长,补己之短

心态,决定了一个企业的格局。

公牛和小米的插座之争始于2015年,当年3月份小米推出了一款自带USB接口的插线板,定价仅为49元,比同级别的产品价格低了20%左右。

公牛集团并没有像格力一样,认定小米作为“新人”无法超越自己。相反,公牛内部非常看重小米这次跨界。

在小米插座推出3个月内,公牛就上线了一款外观与小米高度相似的“公牛小白”,不仅彻底改变了延续多年的外观设计,还在价格上比小米低1块钱。

最后的结果是,2015年的双十一,公牛插座天猫单日销量突破120万,比小米插座多卖了82万个。接下来几年公牛又乘胜追击,维持住了自己行业第一的地位。

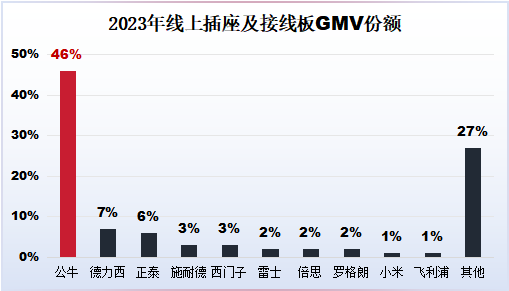

截至2023年,公牛线上插座及接线板销售额占比达到了46%,而同期小米的销售额占比仅为1%。至此,公牛已在这场插座之争中大获全胜。

总结公牛集团的成功,其实就是公司对自身品牌力有客观、全方面的认知。

公牛明白,自己产品很好,唯一做得不如小米的,可能就是外观,所以只要重新改进外观,公司手中的市场就不会流失。

至于小米在跨界初期惯用的渠道优势,公牛集团比它还拿手。

插座、插线板等产品本质上属于“蚂蚁市场”,有品类而无品牌,最大的特点就是市场规模大,但因产品低附加值及低准入门槛导致竞争格局相对分散,参与者大多都是中小厂商。

公牛的破局方式,就是把这些中小厂商手中的市场份额集中起来。

一方面,免费给五金店做广告牌。

插线板的使用的即时性很强,具有就近购买的特点。如果能在线下辐射到更多消费者,产品销量也很有可能就此打开。

公牛利用小本生意“贪利”的特点,提出免费为五金店安装带有公牛品牌LOGO的广告牌,相当于只付了个物料费就获得了精准曝光。

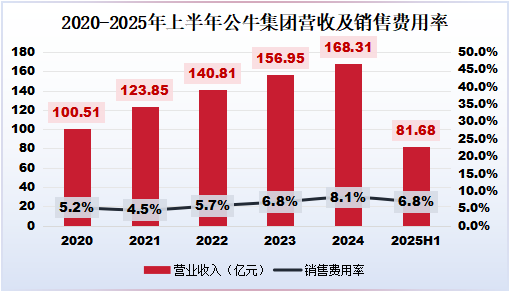

从公司近几年的营收情况来看,这个策略相当正确。2020年至2024年,公牛营收从100.51亿元攀升至168.31亿元,相当于从月入8亿变成了月入14亿;而同期公司平均销售费用率仅为6.1%,基本没出现较大波动。

这种方式除了强化消费者对公牛的品牌认知外,还方便了公司在下游铺货,最终形成了“渠道深耕+品牌塑造”相结合的核心竞争优势。

另一方面,分给经销商更多利润。

公牛集团的经销商粘性很强。一个是因为很多消费者购买插座时都会第一时间想到公牛,产品更好卖;再一个是因为公牛给经销商的返利更高。

据统计,公司给下游经销商的月返+季返能达到8-12%,再加上远超行业均值的批发毛利和店招、展柜等费用支持,公牛经销商往往积极性更强。

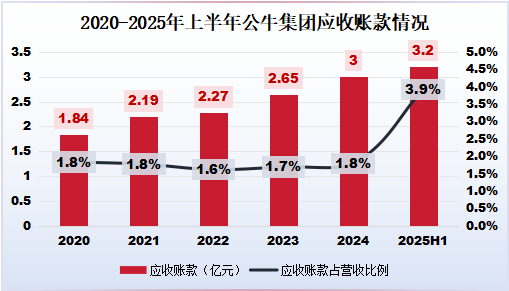

反映到应收账款方面,2020年至2024年,公牛集团的应收账款基本上都在3亿元以下,占总营收比例还不足2%。也就是说,公司确定收入的98%都是现金。

这种强势的产业链地位也为公牛积累了雄厚的现金储备。截至2025年上半年,公牛的总现金达到了142.49亿元,占公司资产总额的71%。

不过话又说回来了,既然手中有这么多钱,公牛为什么不干脆拿出一部分来搞多元化?

践行长期主义,赚未来的钱

公牛是少数具有长期主义的企业。

公司创始人阮立平曾说过:“这世界上有两种钱,一种是现在的钱,一种是以后的钱;如果目光只着眼于现在,那么企业就没有未来。”

自1995年成立至今,公牛一共就做了两件事:构建经营壁垒以及增加产品溢价空间。

产品具有溢价空间不仅需要企业在产业链中拥有足够高的地位,还需要消费者自愿为溢价买单。就像茅台,一旦拥有溢价权,就是个能长期做下去的好生意。

所以从某种程度上讲,高毛利就是长期主义的直接表现。

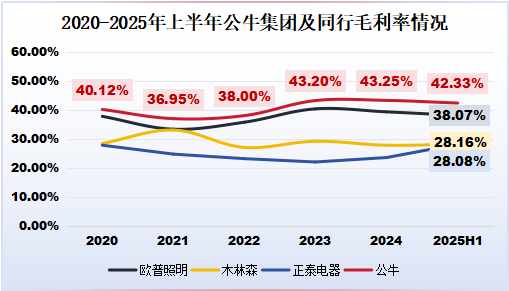

2020年至2024年,公牛集团毛利率基本保持在40%左右,2025年上半年实现新高42.33%,远超同行木林森、欧普照明、正泰电器。

公牛集团的高毛利不是靠节省成本换来的。一般来说,公牛的产品都会比同类产品贵几块钱,但由于“安全性”的品牌形象深入人心,消费者也愿意多花一点小钱买个放心的产品,从而为溢价买单。

在传统业务稳定后,公牛才开始着手发展新业务。

公牛对多元化方向相当“保守”,公司不想贸然进入不懂的行业,过去几年的尝试也都局限一些智能照明类产品,不过这些存量竞争领域的业务显然成为不了公司的“第二增长曲线”。

于是在2021年,公牛发展了新能源充电桩业务。

公司进入新能源的时间点很关键,2021年正是比亚迪下决心全面投入新能源汽车的一年,也是中国新能源汽车的量产真正开始一年。

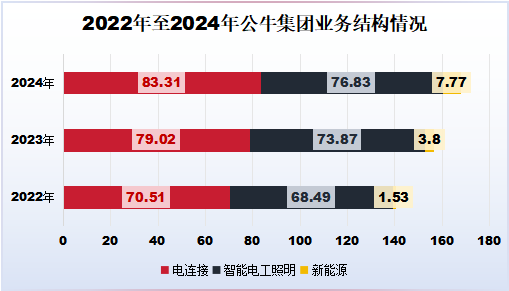

借助公司自带的渠道优势和新能源汽车快速发展的东风,近几年公牛的新能源业务发展非常快,收入从2022年的1.53亿元增长至7.77亿元。

不过,目前公司新能源业务的收入比例还是很低,2024年还不足公司总收入的5%,随着这个行业的参与者越来越多,公牛所面临的挑战也越来越多。

公牛集团破局的策略依然是布局消费场景,比如社区、商城、酒店、4S店等等。截至2024年上半年,公司4S店等线下网点数量已达22000家,线上渠道市占率已经位居行业第一。

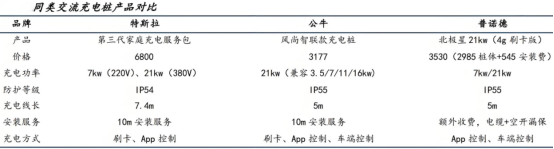

在产品竞争力方面,公牛主打性价比,以公司风尚智联款从充电桩为例,它的价格仅为3177元,还不到特斯拉第三代家庭充电服务包的一半,但其充电方式、防护等级都比特斯拉更好。

整体来看,公牛的新能源业务还在初创期,需要一段时间发酵,短时间内这个板块业务大概率无法快速成长为公司的“第二增长曲线”。

但公司的产品竞争力不错,后续产品口碑、销售渠道发力后有很大发展空间。

总结

公牛的故事提供了一个不同于小米“跨界内卷”的模式。

它没有选择在多元领域与对手贴身肉搏,而是回归本质在自己的主阵地上将品牌、渠道和产品力做到极致。这是一种基于核心经营争壁垒的“反内卷”。

商业的成功并非只有“颠覆”这一条路,将一种有效的模式锤炼到极致,同样能构建起难以撼动的竞争优势。

未来的公牛,能否在新能源等新战场上复制其成功,值得期待。

以上分析不构成具体买卖建议,股市有风险,投资需谨。

本文作者可以追加内容哦 !