光模块市场,风波再起!

近日,一则关于“中际旭创2027年盈利250亿”的预测不胫而走。

作为全球市占率第一的光模块龙头,中际旭创在AI算力的加持下,业绩一路水涨船高。2025年上半年,公司营收已突破147亿,同比增长36.95%;净利润也逼近40亿,与2024年整年的利润额都不相上下。

如此高成长的业绩也让上述“250亿净利润预测”有了几分可信度。正当大家兴致冲冲地等待官方表态时,另一个质疑的声音却先一步打破了这一梦想。

“此预测建立在产能完全释放和高净利率的前提下,忽视了制造业固有的周期波动风险。”随后,两队人马展开了一场浩浩荡荡的“口水战”,最终也未见胜负。

这不禁引人深思,光模块行业的盈利密码到底是什么呢?

正巧,“光模块三剑客”中际旭创、新易盛、天孚通信用自己的行动给出了答案。

盈利之争一看产品良率

光模块本身,并不是多么复杂的产品。它就像一座“光电转换”的桥梁,连接着数据中心及5G基站内的各个服务器。

光模块厂商的任务就是向上游采购光器件和光芯片,组装成光模块成品,再销售给下游数据中心客户。

若真要论光模块的特殊之处,就要提到它制造和科技的双重属性了。

制造属性,要求企业要有“精益求精”的工匠精神。

如果把数据中心中的光纤比作一条繁忙的高速公路,那光模块就是这条路上的各个“匝道”。只有保证每个光模块高效工作,才不至于出现“数据撞车”的悲剧。

于是,“良率”就成了各大光模块商首先要突破的难题。

2024年全球市场排名前三的中际旭创和新易盛,无一不是将良率提高到90%以上,才一步步获得了大型数据中心客户的青睐。

随后,这股高良率的风潮也吹到了上游光器件领域。

天孚通信作为中际旭创、新易盛共同的光器件供应商,早期就是经历了“上百万个不良品生产”的黑暗时代才破茧成蝶,筑就了其“万品入精”的品牌护城河。

发展至今天,“光模块三剑客”在产品良率上早已市场平均水平,成为它们立足市场的利器。

盈利之争二看产品迭代

良率之外,科技属性要求光模块商要有与时俱进的产品迭代能力。

不同于传统制造业,光模块服务于当下最火热的AI数据中心产品,整体利润率受“技术因素”影响较为明显。

其价格大致遵循“新品高毛利→规模化后平滑下降→技术迭代”的良性循环,这也是三家公司在行业高度竞争背景下,毛利率仍能稳中有增的重要原因。

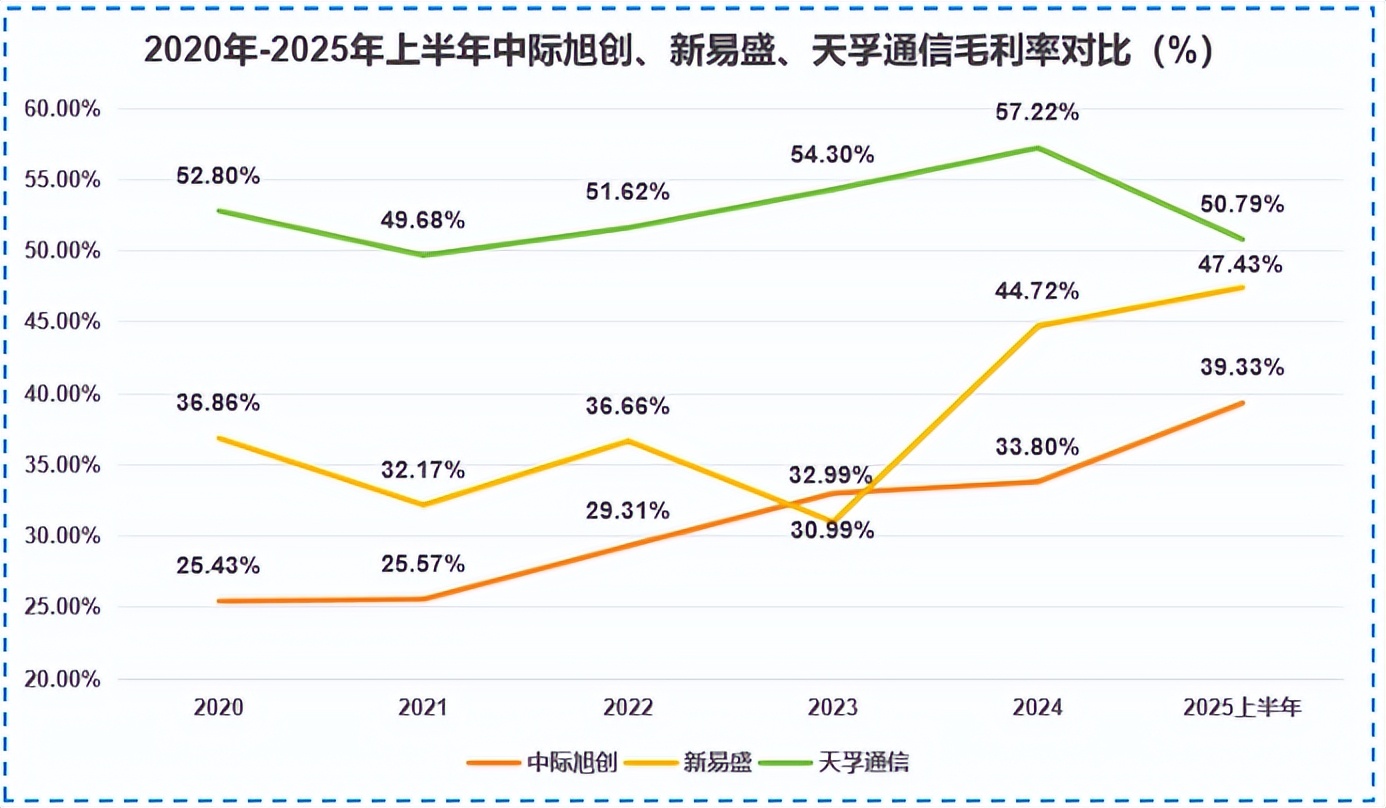

2020年-2025年上半年,天孚通信以平均超50%的毛利率领先同行;中际旭创毛利率稳步上升,由25.43%增长至39.33%;新易盛毛利率增速最快,由原来30.99%的低谷增长至最高47.43%,一举超越中际旭创。

可见,产品迭代速度深深影响着企业在市场上的主动权。这一点中际旭创就做的很好。

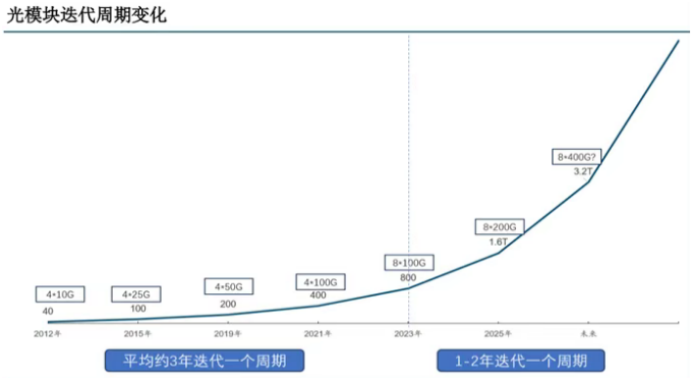

回溯过去,光模块新品的量产时间点似乎与Tomahawk芯片(博通公司专门为AI时代设计的高性能交换芯片)的迭代进程产生了“奇妙的互动”。

2019年,Tomahawk 4的面世催生了400G光模块;2022年,博通发布Tomahawk 5产品,800G光模块随之在次年普及;今年6月,博通又发布Tomahawk 6产品,1.6T光模块商业化量产进入倒计时。

中际旭创最先反应过来,今年9月,公司声称1.6T光模块已通过客户认证,开启量产。此时,“第二龙头”新易盛的1.6T产品还处于送样测试阶段,节奏明显落后了半拍。

并且,行业统计显示,800G产品之后,光模块的迭代速度越来越快,可能会由原来的“3年一迭代”加速到“1-2年一迭代”,更加考验光模块厂商的反应速度。

而中际旭创凭借多年积累的行业经验,已深度参与光模块行业标准的制定,对产品迭代进程的把握更为精准。

这一点从专利数量上也可以看出来。截至2025年上半年末,中际旭创拥有的专利数量高达385件,其中发明专利就有201件。同期,新易盛的发明专利只有59项。

之所以新易盛毛利率高于中际旭创,是因为它在成本上下了功夫。

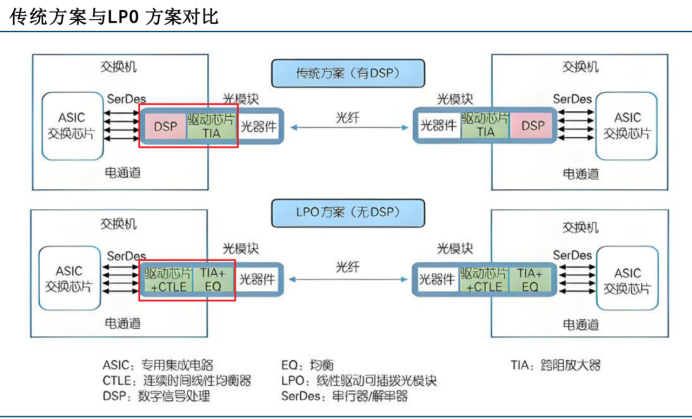

新易盛主打LPO路线(线性驱动可插拔光模块),去除了传统方案中成本较高的DSP部件,优化成本的同时又降低了功耗,借此在市场上站稳脚跟。

2019年,新易盛又一举收购了掌握硅光子芯片技术研发的Alpine公司,能够以更低的成本拿到光模块关键原料光芯片,从而让毛利率实现了质的飞跃。

当然,这条“降本”路线有利就会有弊。它既能让新易盛在中际旭创的“光芒”下有一席之地,未来也可能成为新易盛走向CPO方案的“拦路虎”。

CPO(光电共封装)作为市场较为青睐的光模块终极封装方案,在产品设计理念上与LPO存在一定的冲突。这给新易盛的未来埋下了一个“不确定”的种子。

相比新易盛年均40%的毛利率,天孚通信年均超50%的毛利率显然更喜人,它是如何做到的呢?

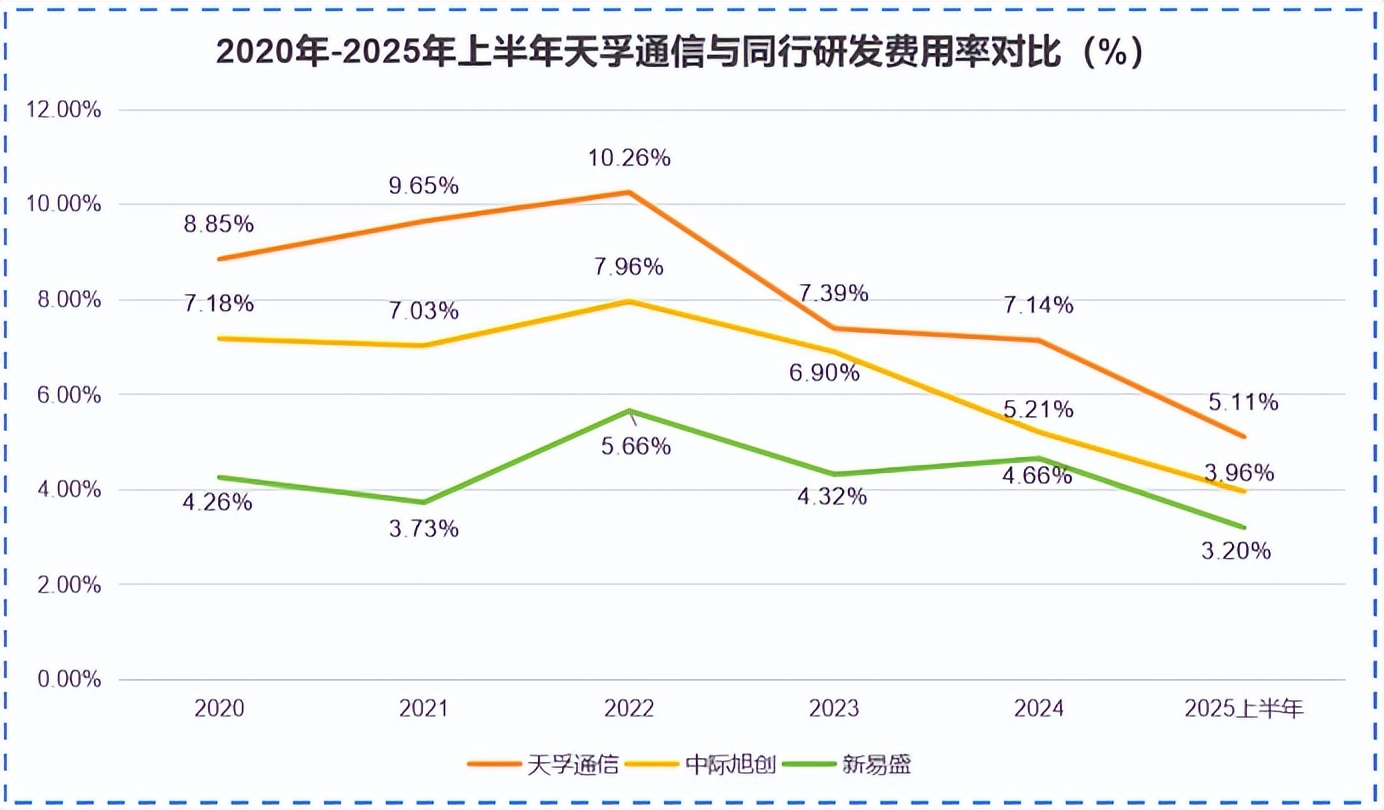

其实,天孚通信不仅毛利率比其他两家公司高,研发投入也多。2020年-2025年上半年,天孚通信的研发费用率均在5%以上,明显高于中际旭创、新易盛。

天孚通信就是凭借高研发投入做出了行业领先的纳米级、高良率产品,将产品损耗度也降低至行业标准以下,进而抓住了中际旭创、新易盛这两条大腿,并通过Fabrinet间接供货英伟达。

可以说,天孚通信在光器件市场的地位与中际旭创在光模块市场的地位不相上下,两者都坚守在了行业技术更新的前沿阵地。

盈利之战也是产能之战

一般认为,需求倒逼供给,供需关系影响业内公司产能扩张速度,这一说法不无道理。

伴随产品迭代,英伟达相关机架的1.6T光模块需求从原来的1:2.5提升至1:5,致使相关企业大幅上调光模块需求预期。

据悉,2026年,海外大客户1.6T光模块采购计划预计从1000万只上调至2000万只,这成为中际旭创、新易盛加速开拓泰国工厂的重要外因。

天孚通信就没有那么幸运了。光器件市场整体规模虽然大,细分种类却多,“多而杂”特征明显,这就使得天孚通信的营收规模增长存在一定瓶颈。

2020年-2025年上半年,天孚通信的营收规模从未超40亿元,连中际旭创五分之一的规模都没有。

未来,天孚通信想要赶上中际旭创和新易盛的脚步,加紧开拓新的细分市场才是王道。

当然,身处广阔赛道的中际旭创和新易盛并不是高枕无忧,具体他们能拿下多少市场份额还得看其大客户储备情况。

不同于银行、证券行业的“长尾效应”,光模块市场“头部效应”明显。

2025年,仅英伟达、谷歌、Meta、AWS等头部算力公司的800G光模块需求占比就高达80%。公司要想抓住市场,就必须提高自身在巨头供应链中的地位。

这一点上,中际旭创走了一条比较顺的路。

在中际装备与旭创科技还未正式结合成中际旭创前,谷歌就以战略投资者的身份入股了旭创科技,后来直接帮助中际旭创解决了高端光芯片被动依赖进口的难题。

有了谷歌的背书,中际旭创很快又切入了亚马逊供应链,成为全球市占率领先的光模块巨头。

众所周知,切入巨头产业链只是一时爽,一直切入巨头产业链就会一直爽。

2025年,中际旭创1.6T光模块成功适配英伟达最新旗舰芯片Blackwell系列,傍上了英伟达的中际旭创,行业地位进一步提高。

对比看,新易盛目前的大客户也不少,亚马逊、Meta、英伟达都是它的客户。看似风生水起,实际却在客户粘性上跟中际旭创产生了些许差距。

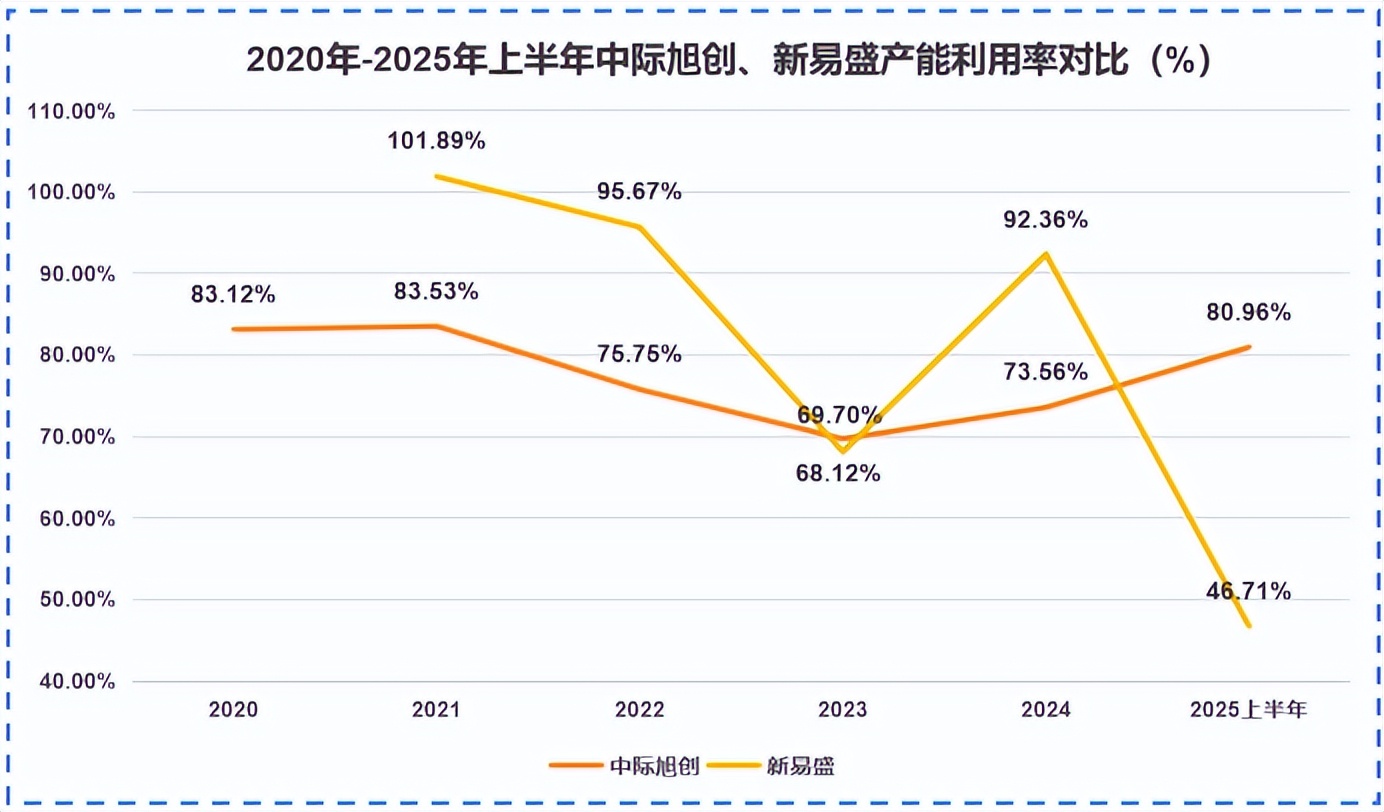

“客户粘性”的概念比较虚,我们可以看更直观的产能利用率数据。

2020年-2025年上半年,新易盛和中际旭创都在大规模扩张产能。直至今天,中际旭创“铜陵旭创高端光模块产业园三期项目”还在密集进行中,但两家公司产能的消化能力却不同。

中际旭创的产能利用率明显比较稳定,基本在70%-85%的较高水平,从侧面说明了其与大客户的合作模式较为稳定且长久。新易盛的产能利用率则大起大落,未来不确定性较强。

这可能是因为,早期新易盛靠中兴通讯等通讯设备商起家,巅峰时期,新易盛50%以上的收入都是中兴通讯提供的。

可2018年,中兴通讯受国际环境恶化影响,光模块需求大为下降,新易盛的业绩也随之进入调整期,在大客户获取进程上与中际旭创拉开了差距。

总的来说,扩产对企业来讲并不是难事,即使自身资金短缺,也可以借钱建厂,能不能把产品卖出去才是企业盈利的关键。

中际旭创身处光模块这一需求旺盛的赛道,又与行业头部客户形成了较为稳定的合作关系,更容易利用产能护城河去盈利。

总结

光模块的盈利密码并不复杂,早期把产品良率提上来后,开始把矛头对准各大头部客户,接下来就是针对客户需求进行前瞻性的产品迭代了。

新易盛近两年发展的确迅速,但在大客户获取和产品迭代上始终比中际旭创慢了半拍;天孚通信在光器件生产上比较优秀,却受困于光器件“多而杂”的市场结构,营收规模较难扩张。

对比之下,中际旭创既有光通信运营经验超10年的管理团队,又有超200件的发明专利,还深度参与行业标准制定,正一步步带领光模块市场走向更远的未来。

以上分析不构成具体买卖建议,股市有风险,投资需谨。

本文作者可以追加内容哦 !