风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

毛利率大幅提升至36.43%,合同负债激增71%,这家亏损企业正在酝酿大逆转?

“这财报是不是弄错了?”盯着雷科防务最新财报的财官揉了揉眼睛。$雷科防务(SZ002413)$

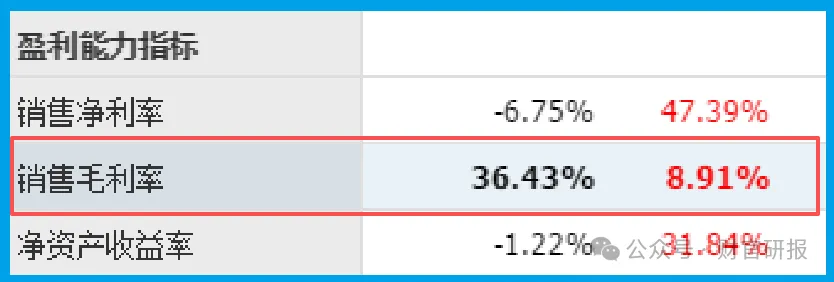

账面上明明白白写着亏损,可细看却发现毛利率不降反升,还一下子提高了9个百分点。

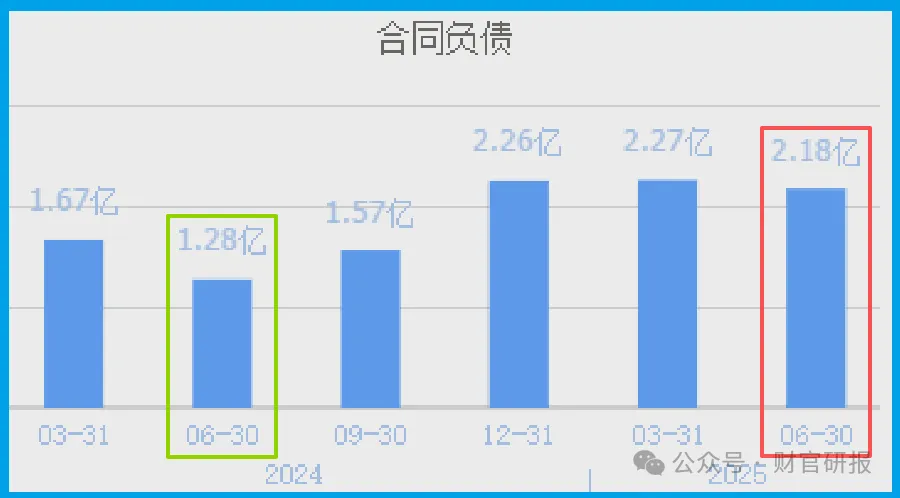

更让人琢磨不透的是,公司在亏损的情况下,预收客户的订单款项(合同负债)却大幅增长了71%,达到2.18亿元。这组看似矛盾的数据背后,究竟隐藏着怎样的经营玄机?

盈亏迷思:亏损背后的质量提升

翻开雷科的最新财报,上半年预计净利润亏损4000万元至6000万元的数字确实令人担忧。

真正值得玩味的是,公司在亏损收窄的同时,盈利能力却在增强。

36.43%的销售毛利率,不仅远超去年同期,甚至超过了许多同行企业的水平。

这就像一个人虽然暂时收入不高,但赚钱能力却在快速提升。这种“提质增效”的变化,往往比单纯的利润数字更能预示企业未来的发展方向。

订单激增:藏在合同负债里的信号

如果说毛利率提升只是第一个惊喜,那么合同负债的大幅增长则更值得关注。

2.18亿元的合同负债,同比增长71%,这个数字在军工行业里意义非凡。

军工企业的订单往往具有很强的前瞻性,合同负债的激增意味着公司在手订单充足,未来业绩具备较强确定性。

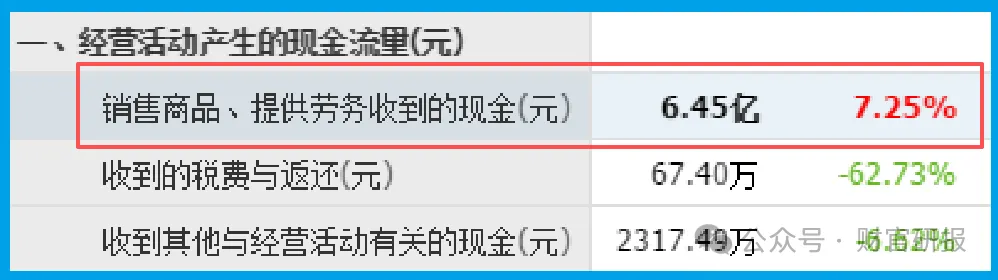

更重要的是,公司销售商品、提供劳务收到的现金达到6.45亿元,不仅同比增长7%,还超过了营业收入。

这说明什么?简单来说,就是公司的产品不愁卖,而且回款情况在改善。对于一家正处于转型期的企业来说,这无疑是重要的积极信号。

业务探秘:五大板块撑起未来蓝图

要理解这些财务数据背后的逻辑,我们需要深入了解雷科的业务布局。

公司目前已经形成五大核心业务群:雷达系统、智能控制、卫星应用、安全存储和智能网联。

在存储芯片领域,公司已完成eMMC存储控制器的自主可控鉴定,并在民用市场批量出货。

这一突破正好踩在国产替代的风口上,为公司打开了新的成长空间。

更值得关注的是公司在算力领域的布局。理工雷科推出的山海智算模组,基于国产CPU&GPU打造,旨在为行业客户提供新质国产化算力。

这一布局正好契合当前新质生产力的发展方向,为公司带来更多想象空间。

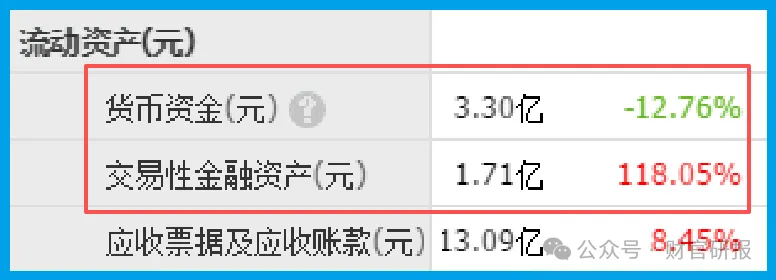

资金谜题:稳健财务下的进取姿态

在财务稳健性方面,雷科同样展现出积极态势。公司货币资金达3.3亿元,交易性金融资产1.71亿元,远高于1.57亿元的短期借款。

这种资金充裕的状况,让公司在投入研发和市场拓展时更有底气。

尽管当前存货周转天数465天和应收账款周转天数363天仍然偏长,但同比分别加快13%和8%的改善趋势值得肯定。

这好比一个家庭,在保持充足存款的同时,还在努力提高收入周转速度。虽然过程可能比较漫长,但方向是正确的。

在军工订单持续释放、国产替代加速推进的背景下,雷科手握2.18亿元的合同负债,意味着未来收入已经有了相当程度的保障。

财报中的每一个数据都在讲述着企业真实的经营故事。有时候,表面的亏损数字背后,可能正隐藏着企业蜕变的密码。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 D 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。#社区牛人计划##【悬赏】2024年度牛人评选,你pick了谁?##【悬赏】2025三季报启幕!谁主沉浮?##【悬赏】2025中报揭幕!谁把握住机遇?#

本文作者可以追加内容哦 !