作为亲历三次巴菲特股东会关注消费赛道的价值投资者,消费行业是巴菲特最关注的赛道,我始终坚信:消费赛道的价值核心,永远是 “不可替代的竞争力”。从早年跟踪家电龙头的 “渠道壁垒”,到如今研究消费企业的 “IP 转型”,本质都是在寻找 “价值锚点的迁移机会”。对于最近两年火爆的IP经济名创优品和泡泡玛特,我必须对他们有清晰的定义才能识别他们是否是合适的投资机会。对于最近两年火爆的IP经济名创优品和泡泡玛特,我必须对他们有清晰的定义才能识别他们是否是合适的投资机会。下面分享一些我们的看法,先说结论——

1、暴涨17倍的泡泡玛特现在和2021年的比亚迪、2025年的小米一样,短期内没有投资价值了,至少一年都不用看了。

2、我给消费赛道的名创优品、泡泡玛特等企业下一个定义:

名创优品原来商业模式靠“供应链效率+加盟周转”赚“薄利多销”的钱,如今新的商业模式就是靠“IP授权+情感消费”赚“品牌溢价”的钱,估值逻辑也从“零售批发”转向迪士尼漫威的“IP驱动型企业”。

一、商业模式转型:IP 转型改写估值基础

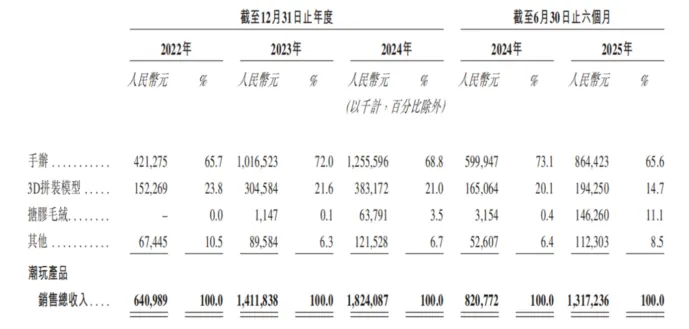

名创优品从传统零售一路转型,成为IP打造、日用品零售的全球化企业,去年还用60多亿收购了永辉超市,上个月旗下潮玩品牌TOP TOY向港交所递交了招股说明书,从2022年到2024年收入不断增长,2025年第二季度营收达到了4亿,同比大增87%,门店总数达293家。

对价值投资者而言,这组数据的核心意义不在于短期业绩爆发,而在于名创优品商业模式的价值锚点发生了转移:

名创优品原来商业模式靠“供应链效率+加盟周转”赚“薄利多销”的钱,如今新的商业模式就是靠“IP授权+情感消费”赚“品牌溢价”的钱,估值逻辑也从“零售批发”转向迪士尼漫威的“IP驱动型企业”。

这种转型就彻底改变了企业赖以竞争的基础,不再是比对手更便宜或者更好,而是变得不同。

当然,像IP驱动型企业,今年我们看到泡泡玛特的拉布布掀起了一波高潮,一年多时间,股价从20元最高上涨了340元,上涨了17倍,那名创优品的TOP TOY和泡泡玛特在打法有什么不同?

我们研究团队做了个梳理,总结核心结论有三点:

1、护城河深度:泡泡玛特自有IP的“不可复制性”显著优于名创优品的“IP零售平台”模式,前者毛利率与用户粘性都碾压后者。

2、财务健康度:泡泡玛特2季度净利润率(33.74%)是名创优品(9.6%)的3倍多,且现金流充沛(2024年经营性现金流同比增123%),抗风险能力更强。

3、全球化壁垒:泡泡玛特通过文化输出与本地化运营,比如投产越南工厂突破文化差异,而名创优品“低价+IP”模式容易受到Temu等跨境电商冲击。

二、转型本质:双轨 IP 模式构建新护城河

名创优品 “顶级 IP 授权 + 独家签约” 的双轨模式,本质是用 IP 破解传统零售 “低价陷阱” 的价值重构。从价值投资 “护城河” 视角看,这一模式的核心价值有三:

1.降低试错成本,提升变现效率:顶级 IP(如迪士尼、三丽鸥)自带用户信任与流量,chiikawa 首周 80% 售罄率印证 “IP 即流量入口”,无需像传统零售投入巨额营销培育市场;而独家签约艺术家(如右右酱)则形成差异化壁垒,避免陷入 “同质化比价”。

2.从 “功能消费” 到 “情感消费” 的溢价跃迁:过去 10 元一支的笔是 “工具”,如今印着 chiikawa 的笔是 “情感载体”,客单价从国内 38 元提升至美国 150 元,毛利率从 30%(2019 年)升至 44.3%(2025Q2),这正是 IP 赋予的 “非价格竞争” 能力 —— 类似比亚迪从 “性价比电动车” 到 “技术品牌” 的溢价逻辑,核心是用户心智的升级。

3.子品牌分层打开成长天花板:TOP TOY 的爆发(两年营收增 181%)并非简单 “品类扩张”,而是将 IP 逻辑垂直深化至潮玩赛道。对比传统零售 “开更多店” 的线性增长,TOP TOY 的 “IP + 潮玩” 模式具备非线性增长潜力,这与您熟悉的 “企业第二曲线” 价值逻辑高度契合。

三、IP 驱动型企业的估值关键:三大核心指标

我们参考巴菲特关注的 “长期竞争力” 与 “现金流质量”,IP 驱动型企业的估值需跳出传统零售的 “营收增速 / 周转率” 框架,聚焦三大核心:

1.IP 变现效率:从 “规模” 到 “质量” 的考核

对名创优品而言,“IP 产品营收占比 80%” 只是基础,更关键的是 “IP 单客 LTV(用户生命周期价值)”—— 即 IP 能否驱动用户复购(如私域用户年复购 4.2 次)、能否带动非 IP 产品销售(IP 引流 + 非 IP 变现的协同效应)。对比泡泡玛特,其虽以自有 IP 为主,但单 IP 依赖度高(Molly 曾占营收 40%),而名创优品 “多 IP 组合” 降低了单一 IP 风险,变现效率更稳健。

2.独家壁垒:IP 资产的 “不可复制性”

价值投资看重 “稀缺性”,IP 的独家性直接决定护城河深度。名创优品与华纳兄弟的 “哈利波特全品类授权”、与艺术家的 “独家签约协议”,本质是锁定 “IP 资源供给”;而泡泡玛特的核心壁垒是 “自有 IP 孵化能力”(如 Skullpanda)。两者估值差异在于:

名创优品 “轻 IP 资产”(授权为主)现金流更稳,但长期壁垒依赖合作稳定性;泡泡玛特 “重 IP 资产”(自有为主)壁垒更深,但孵化失败风险更高 —— 类似比亚迪 “自研电池” 与 “外采电池” 的估值差异,核心是 “资产控制权” 的定价。

3.用户心智:从 “价格敏感” 到 “IP 忠诚” 的迁移

巴菲特强调 “品牌是消费者心智中的护城河”,IP 转型的终极目标是让用户 “为 IP 买单” 而非 “为低价买单”。名创优品全球 1 亿会员中,30% 因 IP 复购;而泡泡玛特用户 “为 IP 收藏” 的属性更强(复购率 65%)。对估值而言,“IP 忠诚度” 直接影响现金流持续性:

若用户仅因 “IP 联名便宜” 购买,则 IP 效应易褪色;若因 “情感认同” 复购,则具备长期定价权 —— 这与您观察美的、格力 “品牌忠诚度对毛利率的支撑” 逻辑一致。

四、风险与估值匹配:价值投资的 “安全边际”

作为资深价值投资者,我必然关注 “风险与收益的平衡”。名创优品 IP 转型的估值风险需警惕两点:

1.IP 授权的 “成本刚性”:当前 IP 授权费占比 12%,若顶级 IP 提价(如迪士尼授权费上涨),将直接挤压毛利率;而泡泡玛特自有 IP 无授权成本,长期成本更可控。

2.TOP TOY 的 “潮玩赛道竞争”:潮玩市场已进入 “红海”,TOP TOY 需在 “IP 差异化”(如国风 IP)上突破,否则增速易放缓 —— 类似海尔在白电赛道的 “差异化竞争” 逻辑,若缺乏独特 IP,高增长难以持续。

从当前估值看,名创优品港股动态 市盈率PE 20倍,低于泡泡玛特40 倍,反映 “轻 IP 资产” 与 “重 IP 资产” 的估值差异。对价值投资者而言,若名创优品能实现 “自有 IP 营收占比突破 20%”(降低授权依赖)、“TOP TOY 毛利率维持 50% 以上”(验证赛道竞争力),则估值具备向上空间;反之,若 IP 合作中断、潮玩增长放缓,则需下调估值 —— 这与“基于基本面变化调整持仓” 的实战逻辑完全契合。

结语:估值重估的核心是 “价值锚点” 的迁移

名创优品从 “性价比零售” 到 “文创驱动” 的转型,本质是价值锚点从 “供应链效率” 转向 “IP 壁垒”。对价值投资者而言,所以,过去利用信息不对称、渠道和规模的企业需要重新思考,我们可以给今天的消费者创造哪些“不一样”的价值?

当然,所有转型的价值重估,最终都要回归“长期创造价值的能力”,无需纠结 “IP 是否是噱头”,我觉得需聚焦三点:

IP 能否持续提升毛利率?

能否构建不可复制的壁垒?

能否带来稳定现金流 ?

这与以往分析分析比亚迪 “技术迭代能否转化为营收增长”、巴菲特分析 Costco “会员费能否支撑长期盈利” 的逻辑一致:

你认为名创优品的 IP 转型能复制泡泡玛特的 17 倍涨幅吗?更看好自有 IP 还是授权 IP 模式?欢迎在评论区留言交流,也期待与更多企业家、投资者深入探讨消费赛道的估值新逻辑!

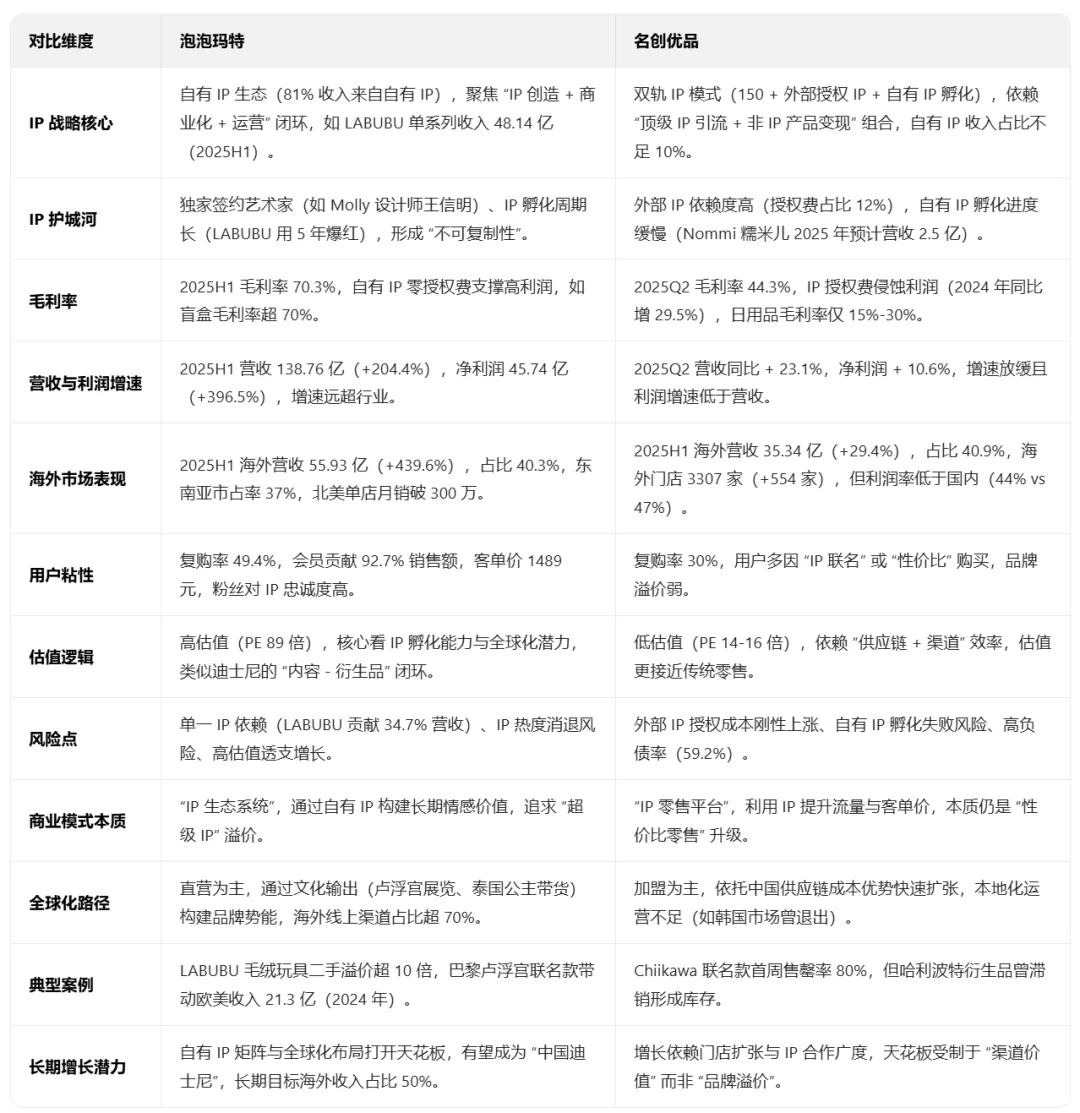

我们对两者从12个维度做了研究对比,大家可以看一下文稿中的对比表格。

本文作者可以追加内容哦 !