$药明康德(SH603259)$ $上证指数(SH000001)$

"药明康德这三季度财报, 简直像坐了火箭!"

当2025年三季报数据出炉时,投资圈瞬间炸开了锅。

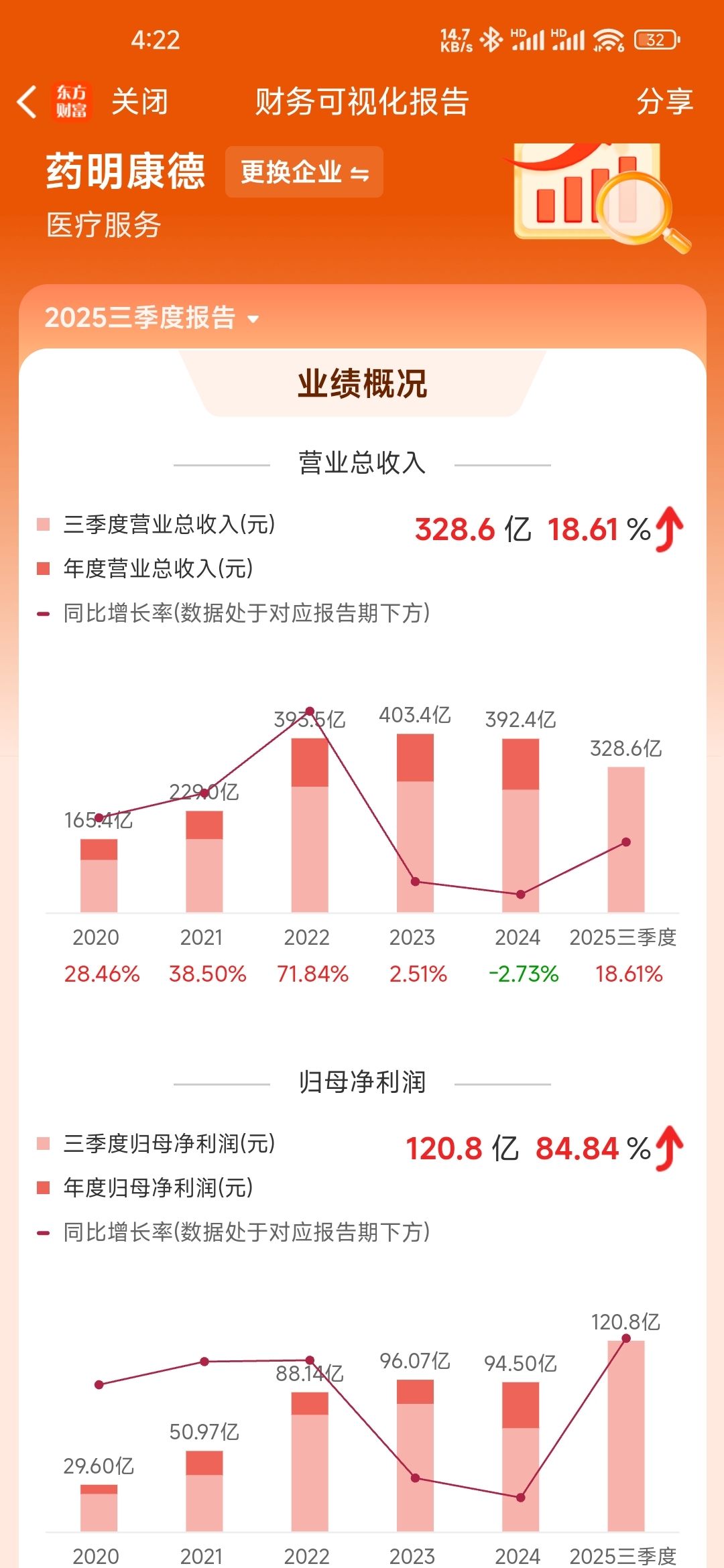

这家CXO龙头,用一组震撼数字打破行业质疑:前三季度营收328.57亿元,同比增长18.61%;净利润120.76亿元, 同比暴增84.84%。

对比2024年同期营收增速-2.7%、净利润增速-1.6%的困局,堪称完成了一场史诗级逆袭。

这靓丽的财报让大家对股价的上涨充满了期待,卧龙下面就通过几组数据来分析一下,给大家参考一下吧。

一是核心业务方面:化学引擎全速运转

化学业务成为最大功臣,2025年前三季度, 收入占比超50%。对比2024年该板块仅下滑0.4%的窘境,今年直接开启了狂飙模式。

TIDES业务(寡核苷酸/多肽), 从2024年70%增速, 跃升至2025年141.6%的恐怖增速, 上半年收入突破50亿元, 在手订单同比激增48.8%

小分子D&M管线,新增412个分子, 总数达3409个,其中商业化项目新增8个, 临床III期项目突破84个

产能建设如开挂般推进,泰兴原料药基地 反应釜体积将超4000kL, 多肽固相合成产能年底冲破10万升

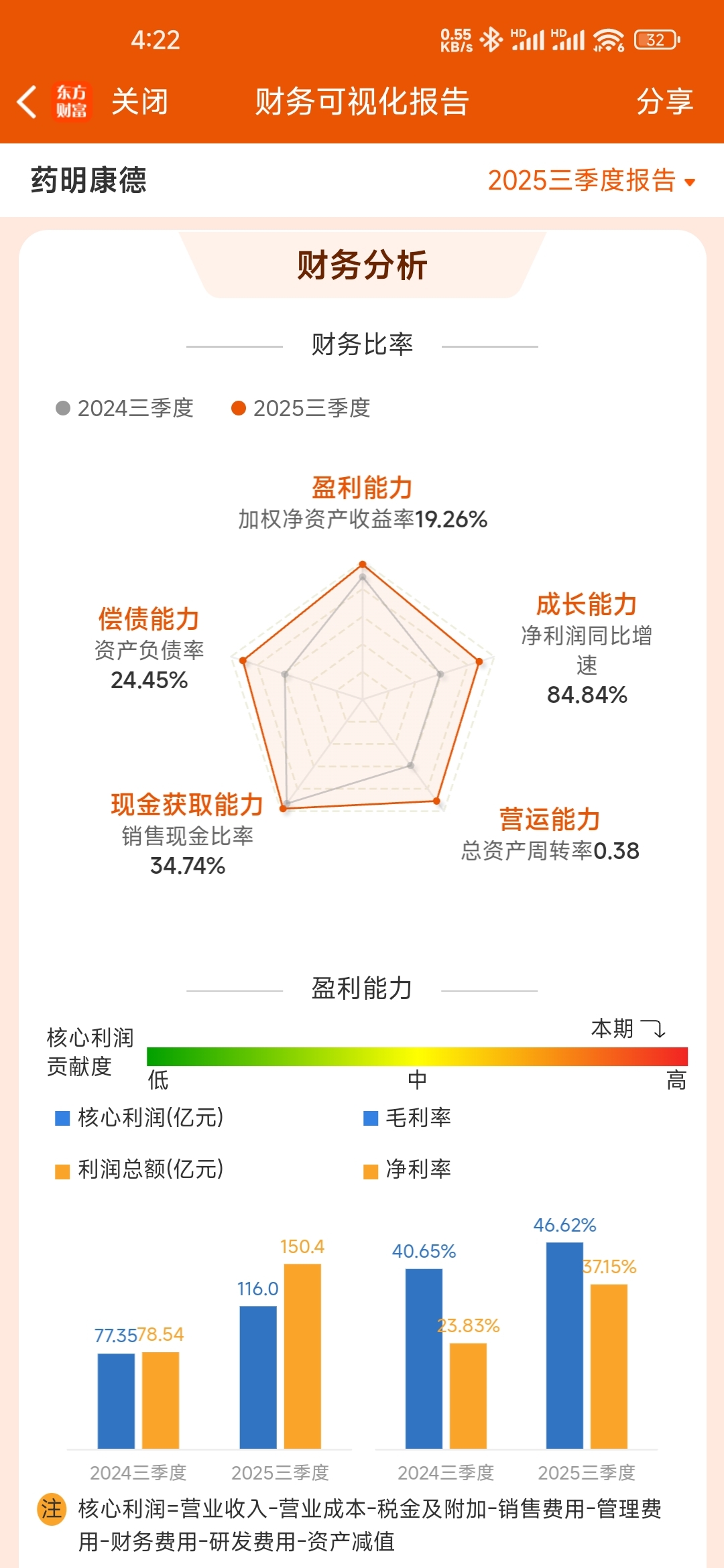

这哪是在产能扩张,分明是在造化学工业的航空母舰啊!2024年,该板块毛利率仅45.5%,2025年已提升至49%,每生产100元产品多赚3.5元利润。

二是区域市场:欧美双引擎驱动

美国市场的突破,最具戏剧性。2024年受地缘政治影响,来自美国客户的收入仅增长7.7%,而2025年前三季度,直接飙升至176.2亿元,剔除新冠项目后仍保持7.6%增速。更惊人的是全球前20大药企,贡献收入112.2亿元,同比激增23.1%。

这相当于在FDA眼皮底下抢了块大蛋糕。药明康德用实际数据证明,技术壁垒比政治壁垒更难突破。欧洲市场同样给力,收入同比增长14.4%,与2024年增速持平但基数扩大。

三是在手订单:493亿到598亿的质变

2024年末493亿元在手订单,已创历史新高,2025年三季度末直接冲至598.8亿元,同比增长41.2%。这个数字意味着什么呢?

相当于2024年全年营收的1.5倍

每天新增订单2.1亿元

足够支撑未来18个月的无忧生产

更关键的是订单结构优化:TIDES业务订单,同比暴增103.9%,服务分子数增长22%,显示出从传统小分子,向新兴领域的成功转型。

四是利润魔术:从微利到暴利的蜕变

2024年归母净利润率仅24.1%,2025年已飙升至36.7%。这背后是三大杀招:

1. 成本管控:营业成本增速,从2024年的6.68%降至2025年的5.42%

2. 效率革命:经调整Non-IFRS毛利率,从40.9%提升至44.5%

3. 资产瘦身:出售ATU业务后,ROE从2024年的18%预计提升至22%

这就像把桑塔纳改装成了保时捷。同样的营收规模,现在每块钱能多赚15分。

五是未来展望:从谨慎乐观到强势上调

2024年管理层曾预计,2025年收入增长10-15%,如今直接上调至13-17%,总收入目标从415-430亿,提升至425-435亿。更令人振奋的是自由现金流预期,从40-50亿上调至50-60亿,这些意味着:

每年可多回购10亿元股票

分红比例有望突破35%

资本开支从70亿增至80亿加速扩产

这不是简单的业绩修复,而是开启了第二增长曲线。当TIDES业务占比突破30%,药明康德将真正蜕变为,全球新分子疗法龙头。

从2024年新冠项目消退的阵痛,到2025年新兴业务爆发的狂欢,药明康德用18个月,完成了一场教科书级的战略转型。

当其他的CXO还在为地缘政治焦虑时,药明康德已用技术实力和运营效率,筑起新的护城河。

正如董事长李革所言:"最好的防御就是持续创新。"在这场没有终点的医药创新马拉松中,药明康德,正以化学引擎的全速运转,驶向更广阔的星辰大海。

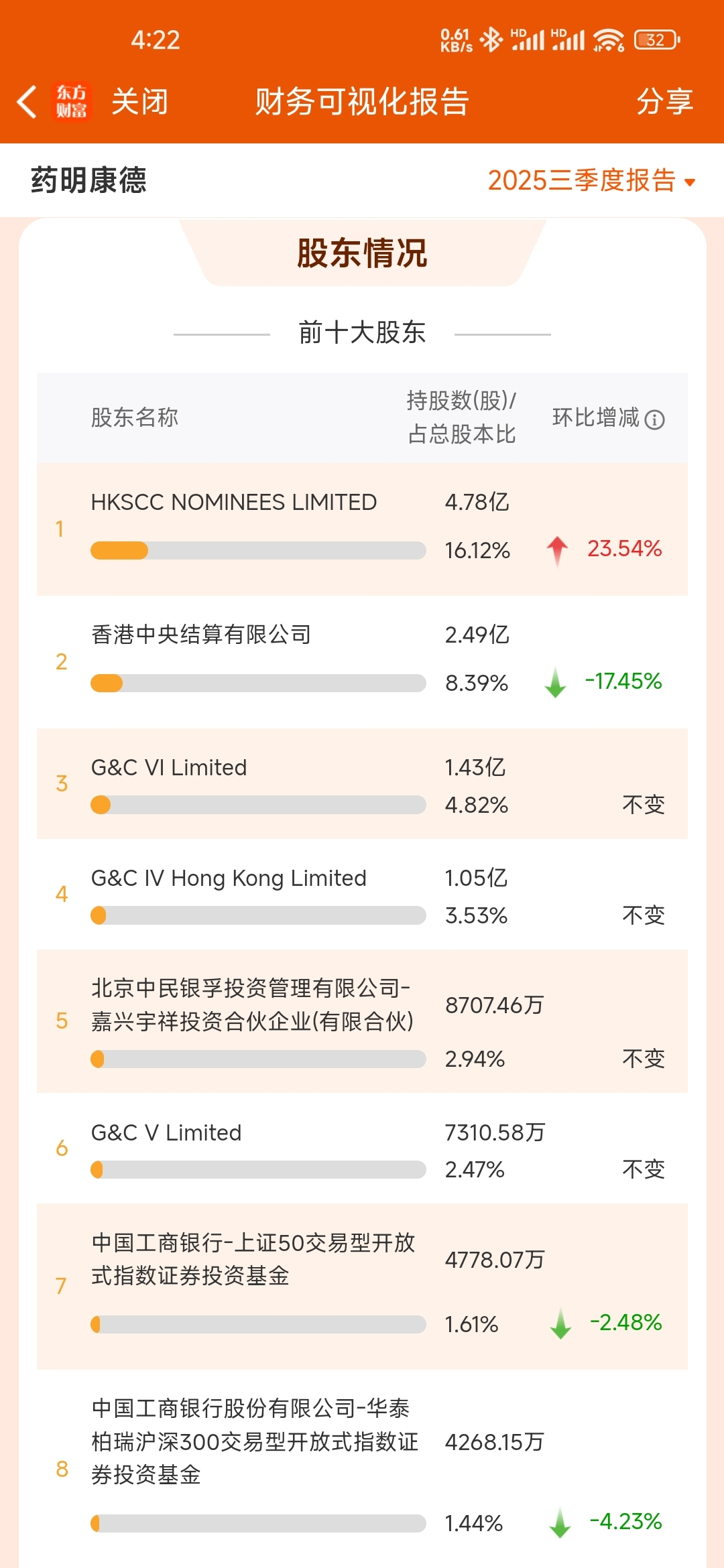

六是筹码峰集中度和股价: 调整就是机会了

目前,长线筹码峰锁定良好成本在80附近。

中线筹码峰依然锁定良好。在95附近。

短线筹码峰相对分散,在100附近。

对,想要投资这只股票的朋友们 ,在100附近建一个仓,95附近补一个仓,85附近再补一个仓,如果有机会的话,基本上长期持有就可以了,破了85就保本出局吧。

以上卧龙个人看法经过大家参考,不构成任何投资建议。恭喜大家发财,股市有风险,入市需谨慎。感谢大家阅读点赞转发收藏支持。#【悬赏】2025三季报启幕!谁主沉浮?# #盘逻辑:深度解析,理清投资思路# #基本面分析#

本文作者可以追加内容哦 !