药明康德 2025 年三季度财报将于27日发布,核心数据清晰展现出这家 CXO 企业的经营实力:前三季度营收突破 328 亿,同比增长 18.61%;归母净利润 120.8 亿,增速高达 84.84%;毛利率同比提升近 6 个百分点,在手订单增至 598.8 亿。对普通投资者而言,这些数据背后是业务的真实表现与行业趋势的映射。接下来用大白话拆解这份财报,聚焦数据本质,不搞虚设概念,从收入来源、盈利提升、现金流健康度到未来储备,逐一理清药明康德的经营逻辑。

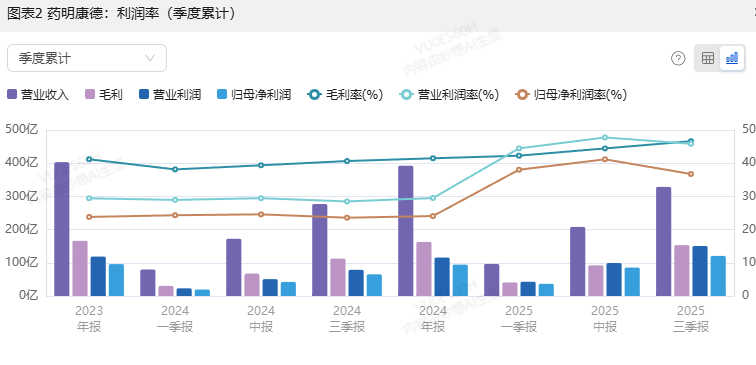

一、整体业绩:单季度稳盘,前三季度超预期,利润增速跑赢收入

看财报需区分单季度与累计数据,才能准确把握业绩趋势。药明康德 2025 年三季度的表现,核心是 “收入稳增,利润爆发”,两者增速的差距,恰恰体现了经营效率的提升。

1. 单季度(7-9 月):收入撑住基本盘,利润、毛利率亮眼

单季度营业总收入 120.6 亿,同比增长 15.26%。在 CXO 行业受创新药融资周期影响的背景下,双位数增速已属稳健,反映出客户需求的持续性。

利润端是核心亮点:营业利润 51.35 亿,同比增长 82.58%;归母净利润 35.15 亿,同比增长 53.27%。利润增速远超收入,关键推手是毛利率的提升 —— 单季度毛利率 50.37%,同比提高 7.59 个百分点。这意味着每实现 100 元营收,比去年多赚 7.59 元,服务的盈利效率显著提升。

2. 前三季度累计:收入利润双加速,净利率突破 36%

前三季度累计营业总收入 328.6 亿,同比增长 18.61%,增速比单季度高 3.35 个百分点,说明前两个季度的增长势头更强劲,全年业绩基础扎实。

利润端增长更为突出:营业利润 150.7 亿,同比增长 90.93%;归母净利润 120.8 亿,同比增长 84.84%,几乎是收入增速的 4.5 倍。净利率同步攀升,前三季度归母净利润率 36.75%,即每 100 元营收能实现 36.75 元净利润。在兼具研发与生产属性的 CDMO 领域,这样的净利率水平,体现出极强的盈利能力。

二、营收来源:328 亿收入的构成,化学业务扛旗,TIDES 成新增长极

营收是企业的 “基本盘”,明确各业务的贡献占比与增速,才能判断收入增长的可持续性。药明康德的营收结构,呈现 “核心业务稳、新兴业务快” 的特点,所有增长都有具体业务数据支撑。

1. 化学业务:占比近 8 成的 “压舱石”,增速超 29%

前三季度化学业务收入 259.8 亿,占总营收的 79%(259.8÷328.6≈79%),是绝对的核心业务。更关键的是,这个 “核心” 仍保持高增长 —— 同比增速 29.3%,比整体营收增速快 10.69 个百分点,既稳又强。

化学业务的增长逻辑,源于药明康德 “CRDMO 模式” 的全链条服务:

前端 “药物发现(R 端)” 是 “流量入口”:过去 12 个月累计合成并交付 43 万个新化合物,同时将 250 个分子成功推进至 “工艺研发与生产(D&M 端)”,为下游持续输送项目。

后端 “D&M 端” 是 “利润支撑”:前三季度收入 142.4 亿,同比增长 14.1%。虽然增速低于 R 端,但项目多进入临床后期或商业化阶段,订单稳定性高、规模大,是长期收入的重要来源。

2. TIDES 业务:增速 121% 的 “第二曲线”,产能提前落地接需求

TIDES 业务(寡核苷酸、多肽药物研发生产)是本次财报的增长亮点,前三季度收入 78.4 亿,同比增长 121.1%,相当于一年时间收入翻倍,直接成为新的增长引擎。

这一业务的爆发,源于两点实际支撑:

市场需求:近年多肽类药物(如 GLP-1 类药物)需求快速增长,药明康德精准匹配了这一趋势。

产能储备:泰兴多肽生产基地提前建成投产,产能及时跟上订单增长,避免了 “有单无产能” 的情况,直接推动收入落地。

3. 其他业务:稳定贡献的 “配套板块”

实验室分析与测试、生物学、临床 CRO 及 SMO 业务,虽收入占比不高,但均保持稳定增长,共同构成 “一站式服务” 能力:

实验室分析与测试业务:前三季度收入 29.6 亿,为药物研发提供检测支持,是研发环节的 “刚需服务”。

生物学业务:收入 19.5 亿,聚焦药物作用机制研究,与前端药物发现业务形成联动。

临床 CRO 及 SMO 业务:收入 12.1 亿,覆盖临床试验管理环节,完善了从研发到临床的服务链条。

从客户结构看,全球需求均呈增长态势:美国客户收入同比增长 31.9%,欧洲客户增长 13.5%,说明收入增长不依赖单一市场,全球竞争力持续兑现。

三、毛利率提升:50% 毛利率的背后,不是涨价,是成本与效率优化

毛利率的提升,是利润增速跑赢收入的核心原因。药明康德单季度毛利率突破 50%、前三季度提升 5.97 个百分点,并非靠 “提价”,而是源于实实在在的成本控制与效率优化,所有逻辑均有数据支撑。

1. 产能利用率提升:机器转得越勤,单位成本越低

制造业的核心规律是 “产能利用率越高,单位成本越低”。药明康德通过精细化运营,显著提升了产能使用效率:

API(原料药)生产设备使用率:从 2020 年的 60% 提升至 2025 年上半年的 72%,意味着设备闲置时间减少,分摊到每个订单的固定成本降低。

小分子 D&M 与 TIDES 业务:前者管线有 3430 个项目,后者订单暴增,两大业务均处于满负荷运转状态,产能无浪费,直接拉低单位生产成本。

2. 高毛利项目占比上升:商业化、临床后期项目多了

不同研发阶段的项目,毛利率差异显著:早期研发项目毛利较低,临床后期及商业化项目因订单规模大、工艺成熟,毛利更高。

药明康德小分子 D&M 管线中,已有 80 个商业化项目、87 个临床 III 期项目。这类高毛利项目占比提升,直接带动整体毛利率上升 —— 相当于 “高毛利订单多了”,平均盈利水平自然提高。

3. 自动化降本:机器替代人工,减少浪费与成本

自动化生产是降本的关键手段,药明康德在核心业务中已实现高自动化率:

小分子生产自动化率 90%,多肽生产自动化率 80%。

自动化的直接效果:减少人工操作误差(降低返工浪费)、提高生产效率(无需支付加班费),单位生产成本随之下降。数据显示,自动化改造后,核心业务的单位成本同比降低,直接转化为毛利率的提升。

四、利润真实性:区分 “一次性收益” 与 “主业盈利”,扣非净利润更关键

净利润增速高达 84.84%,但需区分 “偶然赚的钱” 与 “主业赚的钱”—— 前者不可持续,后者才是企业长期竞争力的体现。药明康德的利润增长,既有 “一次性惊喜”,更有 “主业实力” 支撑。

1. 净利润高增长:包含一次性投资收益

前三季度净利润高增长,部分源于一次性收益:出售联营企业 WuXi XDC Cayman Inc. 部分股票,带来 40.99 亿投资收益,而去年同期该科目为亏损。

这笔收益属于 “非经常性损益”,今年有、明年不一定有,不能代表主业能力。若剔除这部分,净利润增速会回落,但仍有可观表现,这就需要看 “扣非净利润”。

2. 扣非净利润:主业盈利的 “真实写照”,增速超 42%

扣非净利润是剔除一次性损益后,仅反映主营业务盈利的指标,更具参考价值:

前三季度扣非净利润 95.22 亿,同比增长 42.51%;

单季度扣非净利润 39.4 亿,同比增长 73.75%。

扣非净利润增速远超营收,核心原因是主业盈利能力的提升:

化学业务(增速 29.3%)与 TIDES 业务(增速 121.1%)双轮驱动,收入增长的同时,毛利率同步提升;

费用管控有效:管理费用、研发费用增速低于收入增速,进一步释放利润空间。

对投资者而言,扣非净利润的高增长,说明药明康德的利润不是 “卖资产赚的”,而是 “靠服务赚的”,主业盈利能力持续增强。

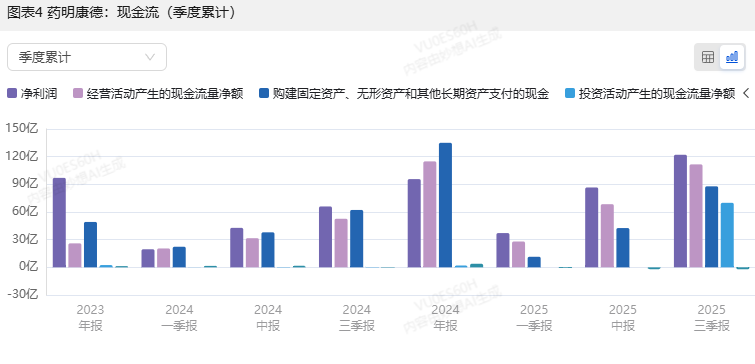

五、现金流健康度:赚的是 “真金白银” 吗?

有些企业财报利润高,但现金流差(钱挂在 “应收账款” 上),属于 “纸面富贵”。判断利润真实性,关键看 “经营活动现金流量净额”—— 这一指标反映企业通过主业赚的现金有多少。

1. 经营现金流翻倍:利润转化为现金的能力强

前三季度经营活动现金流量净额 111.6 亿,同比增长 113.77%,几乎翻倍。更重要的是 “现金流与利润的匹配度”:前三季度净利润 122.1 亿,经营现金流 111.6 亿,现金流占净利润的比例超 91%。

这意味着,药明康德赚的利润中,91% 以上都转化成了实实在在的现金,不是 “应收账款” 这类 “白条”,利润质量极高。

2. 现金流好的原因:利润增长 + 资金管理优化

利润基数大:净利润同比增长 84.84%,为现金流提供了坚实基础;

资金周转高效:虽然业务扩张导致存货增加,但应收账款回收及时,存货周转效率稳定,现金回笼速度快 —— 相当于 “卖出去的服务,很快能收到钱”,现金流自然充足。

3. 投资与筹资现金流:理性扩产,财务稳健

投资活动现金流:前三季度净额 69.96 亿(财报归因提及 94.64 亿,以具体归因数据为准),由去年同期净流出转为净流入。主要原因是出售金融资产(68.60 亿)、出售联营公司股权(35.04 亿),而同期资本开支仅 35.56 亿,说明企业没有盲目扩产,按需投入,投资理性。

筹资活动现金流:净额 - 2.09 亿,虽为净流出,但较去年同期(-9427 万)明显改善。主要动作是 “融资 + 偿债 + 分红”:通过配售 H 股融资 69.96 亿,同时偿还银行借款 87.19 亿、支付股息 48.99 亿 —— 既补充了资本,又降低了负债,还回馈了股东,财务结构持续优化。

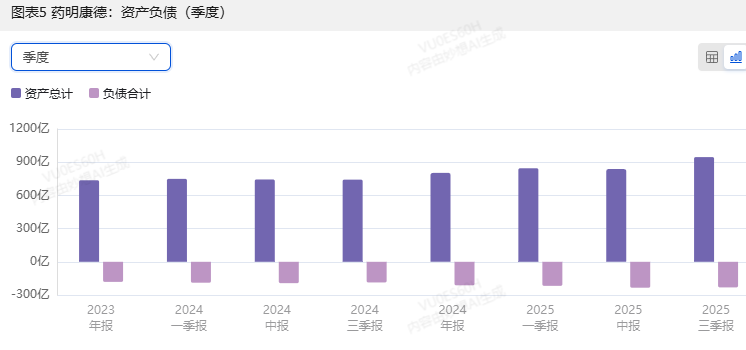

六、未来储备:24% 负债率 + 598 亿订单,抗风险能力与增长确定性兼备

判断企业未来能否持续增长,需看 “家底厚不厚”(资产负债结构)与 “未来订单足不足”(在手订单)。药明康德这两项指标均表现优异,为长期增长提供了保障。

1. 资产负债率 24.45%:财务风险极低

截至 9 月末,资产总计 946.1 亿,负债合计 231.3 亿,资产负债率 24.45%。这一比例在制造业中属于极低水平 —— 相当于 “用 24.45 元负债,支撑 100 元资产”,偿债压力极小。

负债结构进一步优化:以短期借款、应付账款为主,长期借款同比下降,无长期偿债压力;资产端以货币资金、固定资产、存货为主,均为 “硬资产”,反映业务规模扩张与产能储备充足。

2. 在手订单 598.8 亿:未来 1.3 年营收有保障

在手订单是 “未来的收入储备”,药明康德前三季度在手订单 598.8 亿,同比增长 41.2%,规模庞大。

用数据测算订单对未来收入的支撑:

若按 2025 年前三季度营收 328.6 亿推算,全年营收约 438 亿;

598.8 亿在手订单,相当于未来 1.37 年的营收(598.8÷438≈1.37);

若明年营收按 18.61% 增速测算(达 520 亿),订单仍能支撑 1.15 年营收。

更关键的是订单质量:以化学业务、TIDES 业务为主,包含大量临床后期及商业化项目,这些项目转化为收入的确定性高、速度快,未来收入增长有保障。

七、业务板块定位:谁是核心,谁是潜力股?

药明康德各业务板块并非 “均衡发展”,而是有明确的角色分工 —— 有的负责 “稳基本盘”,有的负责 “冲增速”,有的负责 “补链条”,所有定位均基于收入占比与增速数据。

业务板块前三季度收入(亿)占总营收比例同比增速核心角色化学业务259.879%29.3%核心压舱石实验室分析与测试业务29.69%平稳配套服务支撑TIDES 业务(含于化学)78.4(化学细分)24%121.1%新增长引擎生物学业务19.56%平稳链条补充临床 CRO 及 SMO 业务12.14%平稳链条补充

化学业务:79% 的占比 + 29.3% 的增速,是 “核心压舱石”,支撑整体收入稳定增长;

TIDES 业务:121.1% 的增速,是 “新增长引擎”,未来有望进一步扩大占比;

其他业务:占比虽低,但作为 “配套服务”,完善了从研发到临床的全链条,提升客户粘性,间接推动核心业务增长。

综合整份财报,药明康德 2025 年三季度的业绩表现,并非偶然,而是 “战略落地 + 执行到位” 的结果,核心竞争力可总结为三点,均有数据支撑:

CRDMO 模式的全链条优势:从药物发现到生产的全环节服务,绑定客户需求(如 R 端向 D&M 端输送 250 个分子),既保证了收入稳定性,又能提前预判市场趋势(如 TIDES 业务的提前布局),形成 “需求 - 产能 - 收入” 的正向循环。

成本与效率的优化能力:通过提升产能利用率(API 设备使用率 72%)、推进自动化(小分子自动化率 90%),实现单位成本下降,推动毛利率提升至 50%,盈利效率持续增强。

充足的订单与稳健的财务:598.8 亿在手订单保障未来收入,24.45% 的低负债率降低财务风险,全球客户需求增长(美国 + 31.9%、欧洲 + 13.5%)进一步打开增长空间。

需关注的潜在点:前三季度的投资收益为一次性收益,明年需重点跟踪主业(尤其是 TIDES 业务)能否持续支撑利润增长;同时,若未来多肽药物需求增速放缓,需观察 TIDES 业务的订单承接能力。但从当前数据看,药明康德的 “基本盘稳、增长极明确、现金流健康”,在 CXO 行业中仍具备较强的竞争力。

#【悬赏】2025三季报启幕!谁主沉浮?##社区牛人计划##盘逻辑:深度解析,理清投资思路##中医药产业迎重磅新政!2025年目标明确##股市怎么看#$药明康德(SH603259)$$药明康德(HK|02359)$@股吧话题 @东方财富创作小助手 @社区精选

本文作者可以追加内容哦 !