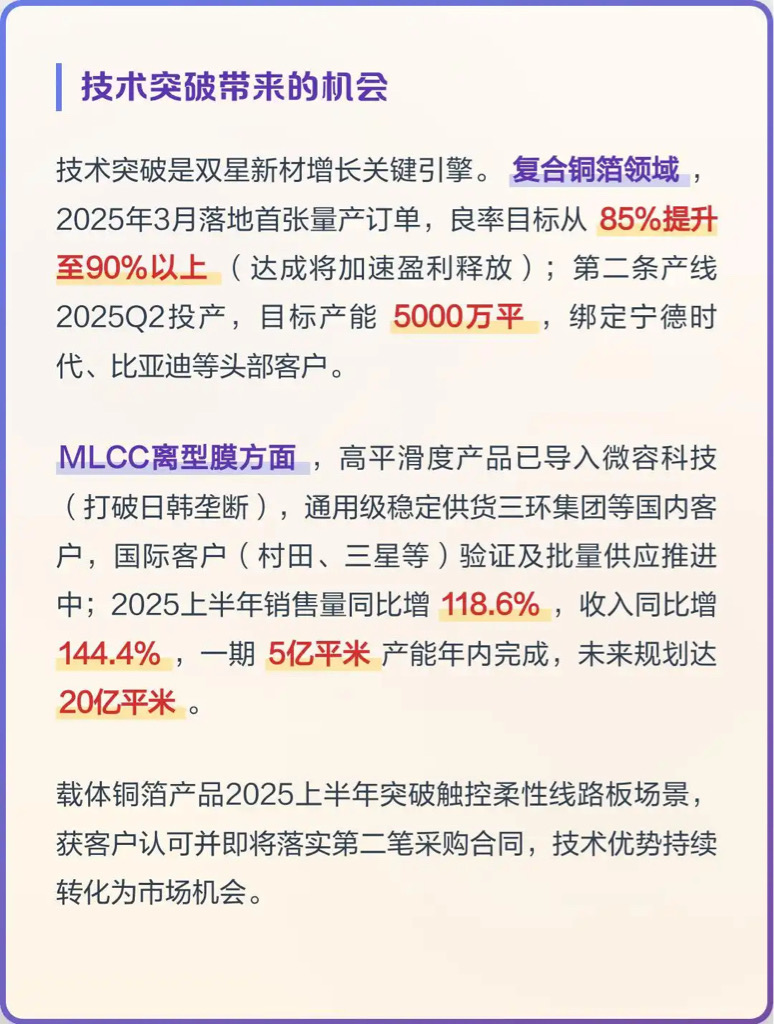

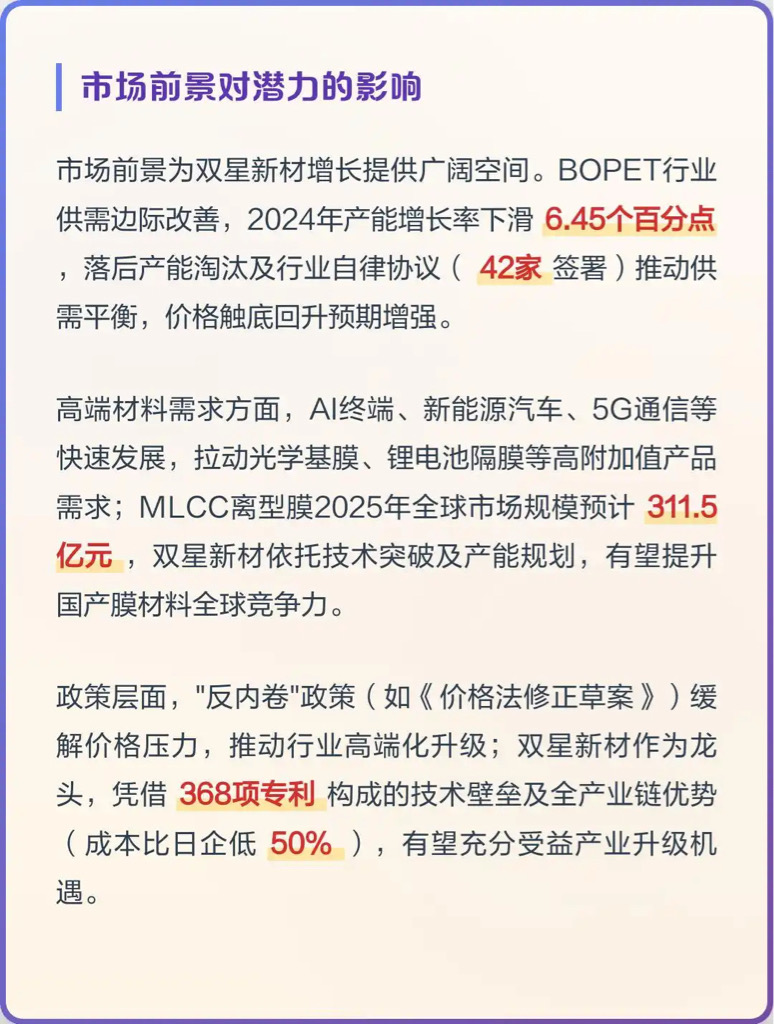

$双星新材(SZ002585)$ 双星新材增长:转型与技术突破业务转型对增长的支撑双星新材从传统BOPET薄膜转产光学膜、复合铜箔等高附加值产品,这一转型直接带动了业绩增长。2024年,新材料销量达到65.83万吨,同比增长16.58%;光学材料收入27.39亿元,增长10.16%。出口方面表现尤为突出,收入11.97亿元,同比增长44.62%,产品覆盖60多个国家,服务客户超过5000家,其中包括多家世界500强企业。在技术突破方面,复合铜箔领域进展显著,2025年3月成功拿到首批量产订单,良率目标提升至90%以上。第二条产线计划于2025年第二季度投产,设计产能5000万平方米,主要供应宁德时代、比亚迪等核心客户。同时,MLCC离型膜已成功进入微容科技供应链,打破了日韩企业的垄断局面,通用级产品持续稳定向三环集团供货。国际客户验证工作进展顺利,2025年上半年销量同比增长118.6%,收入增长144.4%。一期5亿平方米产能已在年内建成,未来规划产能将扩展至20亿平方米。此外,载体铜箔产品在触控用柔性线路板领域实现关键突破,即将签订第二笔采购合同。从市场前景看,BOPET行业供需情况明显好转,2024年产能增长率较上年下降6.45个百分点,产品价格有望逐步回升。高端材料需求持续增长,AI终端、新能源汽车等领域的快速发展,带动了光学基膜、锂电池隔膜等产品的市场需求。MLCC离型膜2025年全球市场规模预计将达到311.5亿元。政策层面,“反内卷”措施的有效实施,缓解了行业价格压力,推动了整体升级。双星新材目前拥有368项专利,生产成本较日企低50%,在产业升级中具备显著优势,有望抓住这一发展机遇。(转自思启资瓶者)

追加内容

本文作者可以追加内容哦 !