进入而立之年的华润啤酒,似乎比往常更活跃一些。

在白酒业务“一地鸡毛”的时候,这家啤酒头部企业又忙慌地跨界做黄酒。一个啤酒帝国硬生生地搞成了“炒三掺”。只是,横亘在白黄啤之间的鸿沟,考验着华润啤酒的硬解能力。

诸多动作背后,是华润啤酒的增长焦虑——啤酒业务规模已能看到增长天花板;多元化仅局限于酒类,并且还没做好;全球化进程几乎没有启动。

30岁的另一面便是“中年危机”。“三掺”的华润啤酒,急需找到新的增量市场。

跨界黄酒,试探意味明显

一款名叫“越小啤”的创新黄酒精酿啤酒,出现在2025中国国际黄酒产业博览会上。

这是由华润啤酒与“黄酒一哥”古越龙山共同打造的首款联名测试产品。

这场合作落地的速度之快,完全超出了叨哥预计的节奏。

今年7月,浙江省政府与华润集团签署战略合作协议,明确开展多层次、多形式的合作。

到了10月15日,浙江国企古越龙山造访北京华润大厦,与华润啤酒举行战略合作签约仪式。

接下来还不到一个月时间,“越小啤”品牌已经推出,并且一下子还推出两个口味:“陈皮柚子铺”和“青梅气泡岛”。

考虑到合作双方的国央企体制,这次联名推新速度估计应该创造了最快纪录。

对于华润啤酒来说,跨界布局黄酒属于第一次。但是,对于古越龙山而言,做啤酒则属于“二进宫”。

古越龙山旗下有个公司叫古越龙山果酒有限公司,属于中日合资,专门生产、出口各种配制果酒、味淋酒。

在此之前,该公司就委托生产多款啤酒:推出过古越龙山黄啤,受委托生产商为浙江喜盈门啤酒有限公司;

推出古越龙山精酿黄啤,受委托商为山东青源啤酒有限公司。

只是,这些产品在市场上几乎没有声响。

这次,“黄酒一哥”拉上“啤酒一哥”推出联名款,不知道能不能炸出一点水花来。

在叨哥看来,两个品类的结合多少有些出乎意料。

黄酒和啤酒的目标人群差着辈分。前者大多为中老年人,而后者的用户画像则以年轻人为主。对于横跨黄酒、啤酒的越小啤,核心消费人群总不能是“老小孩”吧?

不过,叨哥认为这次合作属于“高举轻放”,试探意味明显。

要知道,当年华润啤酒跨界做白酒时,那可是真金白银摧拉枯朽地往里砸。

但这次与古越龙山合作“越小啤”,只是两家企业推出的联盟款而已,而之前签署的合作协议也只是联名产品合作框架协议,甚至连合资公司都没成立。

华润啤酒为何这么保守?

叨哥总结的是:不值当。

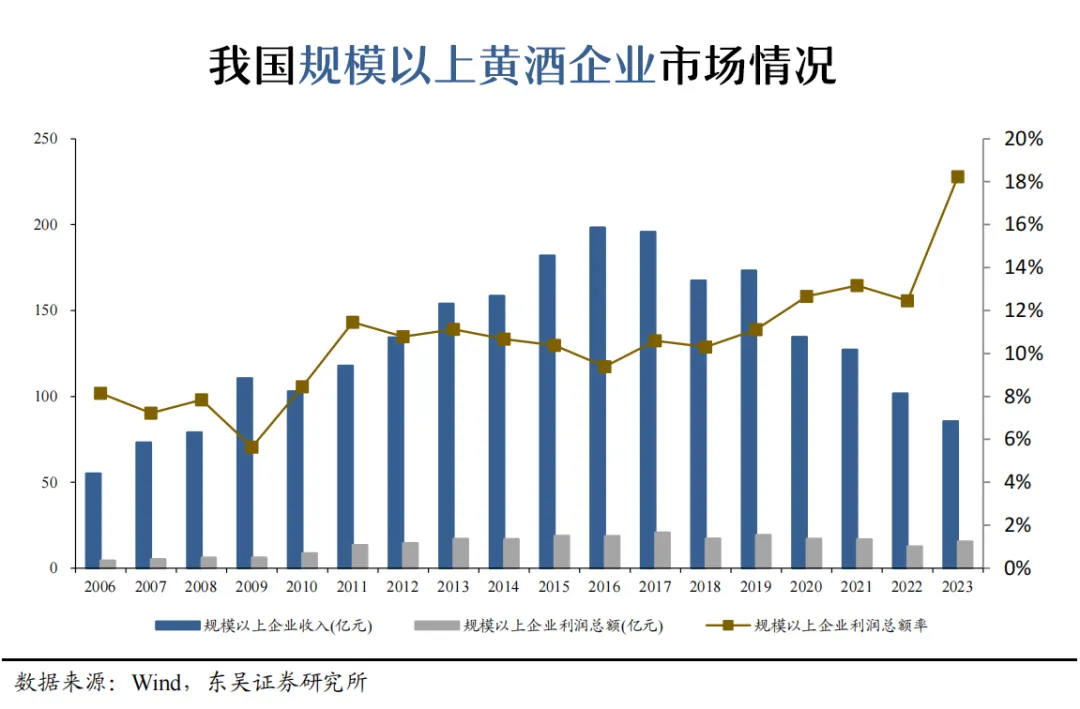

黄酒行业市场容量太小了,不足以支撑华润啤酒大规模投资。

在2024年,华润啤酒营收接近400亿,净利润接近50亿。

而整个黄酒行业的巅峰期,规模以上企业的所有营收之和也就是在200亿左右(2016年),2023 年已经缩水到85.47 亿元。

说句难听的,要不是华润集团在前积极推动更大盘子的合作,黄酒行业的三核桃俩枣,华润啤酒真不一定正眼瞧。

但华润啤酒又为何要布局黄酒产业呢?

除了华润集团层面与浙江省的合作之外,整个酒水消费的低度化趋势与黄酒特点相符,让华润啤酒能够提起了一些兴趣。

并且,这两年,黄酒头部企业在年轻化的市场培育逐渐有点起色。华润啤酒大概率是看到了结合的可能性。

华润啤酒“高处不胜寒”?

华润啤酒很早就是本土啤酒集团的老大。在今年上半年,公司总营收239.42亿,超过百威亚太成为国内啤酒市场的营收冠军,也成为了真正意义上的中国市场啤酒老大。

但是,老大也有老大的烦恼。

一方面,来自华润集团体系内的压力。

上半年,华润啤酒总营收同比增长只有0.83%,啤酒业务营收同比增长为2.64%。

而整个华润集团的营收增速为7.92%。显然,华润啤酒没有跑赢集团整体大盘。

另一方面来自酒水行业的增长乏力。

行业萎缩不止。

国家统计局数据显示,2025年1-6月,全国规模以上啤酒企业总产量为1904.4万千升,同比微降0.3%,与2013年峰值期相比萎缩超三成。

大池子里的水少了,华润啤酒这条大鱼自然受影响。

自身产品结构上移接近尾声。

高端化进程意味着营收和净利润的爆发能力。华润啤酒旗下的啤酒业务毛利率已经提升至48.3%(上半年)。

对比青岛啤酒的43.66%(前三季度)、百威亚太的52.4%(Q3)、燕京啤酒的47.19%(Q3)以及行业平均的41.87%毛利率可知,华润啤酒的高端化进程还未见顶,但提升已无太大空间。

第三则是白酒业务确实不争气。

前几年,华润啤酒斥资200亿左右,先后收购金沙酒业、景芝酒业和金种子酒业。目前,并表到华润啤酒的品牌为金沙酒业。

今年上半年,华润啤酒白酒业务营收只有7.81亿元,同比下滑33%。要知道,金沙酒业在2021年营收一度达到36.4亿。

金种子酒也没啥起色。

今年前三季度,实现营收6.28亿元,同比下降22.08%;归母净利润亏损额从去年同期的 9953 万元扩大至 1 亿元。而在2021年至2024年,金种子酒连亏四年,累计亏损额为6.33亿元。

叨哥说句公道话。华润啤酒做白酒的业绩不好看,一方面是因为可参考和分析的周期尚短;另一方面则是布局白酒的时间节点不太对。它们恰巧赶上行业深度调整期以及后续的禁酒令,对于旗下三个品牌的业绩一定有很大影响。

所以说,面对集团内部和行业内部的压力,华润啤酒如果有些增长焦虑,也是能够理解的。

华润啤酒向何处要增量?

华润啤酒隶属的华润集团,属于央企序列。面对即将到来的“十五五”,它们必须得拿出新的创新路径和业绩增长方案。

具体到华润啤酒来说,未来业绩报表的增长,应该向何处寻觅?

华润啤酒旗下的啤酒业务产品结构调整还得延续。但这种微创新显然已经不能成为整个公司发展的战略重点。

叨哥窃以为,多元化和全球化是华润啤酒的未来。可对标的案例和企业是日本的三得利。

从小商铺起家,三得利最早布局酒类业务,后开始向饮料方向发展,最终成为了全球知名的消费品公司。

根据欧睿数据显示,2024年,三得利在软饮料整体、茶饮料、瓶装水、咖啡饮料、果汁行业分别占据日本市场第2、第1、第1、第2、第4的地位。

回归到华润啤酒,可继续在酒类业务上继续深耕,包括白酒、黄酒、果酒、葡萄酒等。

同时,其多元化的触角还可借助华润集团的资源,扩大至饮料、水甚至茶饮等。它们在渠道、组织资源上与华润啤酒现有业务存在高度协同。最关键的是,这些领域的想象空间很大。

另外,就是全球化布局。

单就华润啤酒现在的业务来说,其啤酒的国际化虽存在很大难度,但依然有很强的落地性。

目前,华润啤酒的品牌矩阵属于“中外结合”,即雪花和喜力。尤其是喜力品牌,是一个全球性的高端啤酒品牌。华润啤酒可借助喜力的力量进行海外布局。

同时,华润啤酒还可以继续收购海外品牌,或者在海外与国际品牌成立合资公司,逐渐把本土的啤酒品牌给推广出去。

在这个过程中,华润啤酒得研究透海外市场的运行规则、当地的文化和法律,以及搭建海外团队等。不过,同全球化市场带来的增长空间相比,这些挑战远不足以担心。

“三十而立,我们更美好”——这是华润啤酒在这一两年经常提到的一句话。

作为一个中年男人,叨哥真心希望华润啤酒的30岁,只有而立之年,没有中年危机。

本文作者可以追加内容哦 !