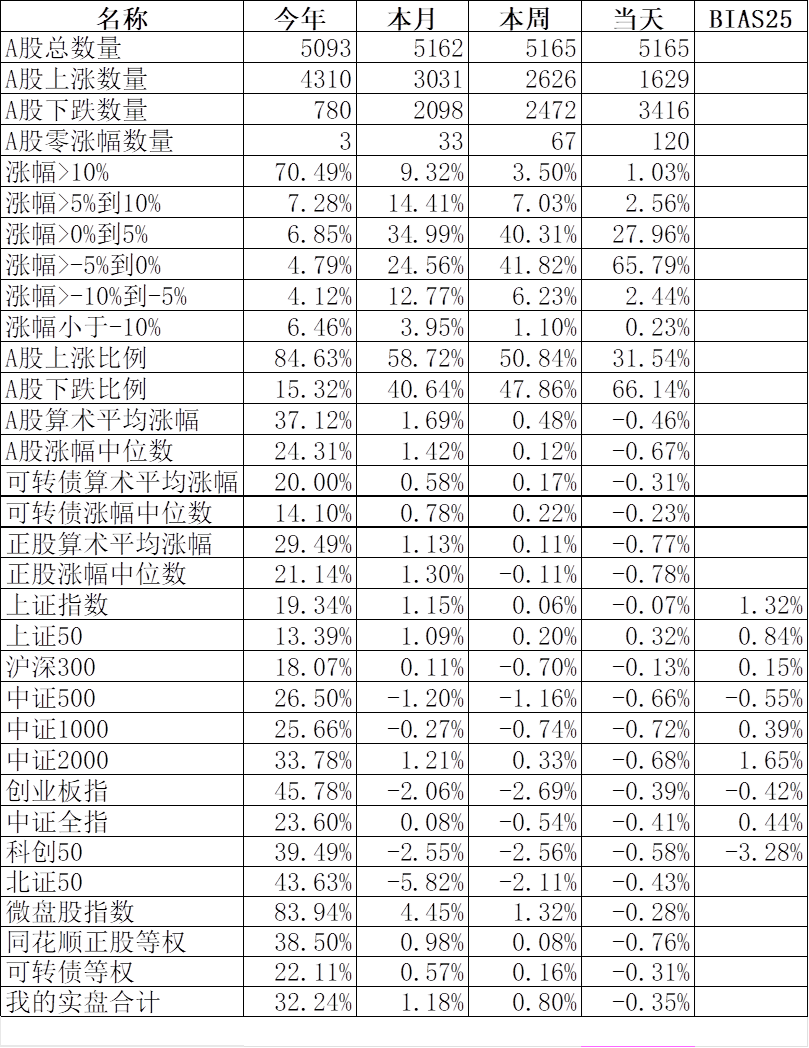

上证指数低开后,上上下下多次,最终以4000.14险守4000点。

主流宽基指数中唯一上涨的上证50涨0.32%;领跌的中证1000跌0.72%、中证2000跌0.68%。

申万一级行业指数中领涨的家用电器涨1.22%、综合涨1.05%、服装服饰涨0.87%;领跌的电力设备跌2.10%、机械设备跌1.23%、计算机跌1.04%。

1629只个股上涨,3416只个股下跌,涨幅中位数-0.67%。

易华录、赢时胜、莱斯信息、宝明科技、正帆科技、中科江南、*ST长药等7只个股盘中创一年新低。

其中*ST长药盘中创历史新低。

农业银行、工商银行、中国石油、中国海油、中国平安、美的集团、中国铝业、宁波银行、中国中免、宝丰能源等200只个股盘中创一年新高。

其中农业银行、工商银行、宝丰能源、云铝股份、中信金属、*ST松发、德明利、天山铝业、江苏金租、通化金马等30只个股盘中创历史新高。

神马电力、*ST亚振、澄星股份、京泉华、*ST沐邦、恒基达鑫、洪兴股份、ST新华锦、*ST建艺、*ST万方等10只个股跌停。

*ST松发、石化油服、中粮糖业、浙江东日、天际股份、农产品、众生药业、石大胜华、粤桂股份、首开股份等77只个股涨停。

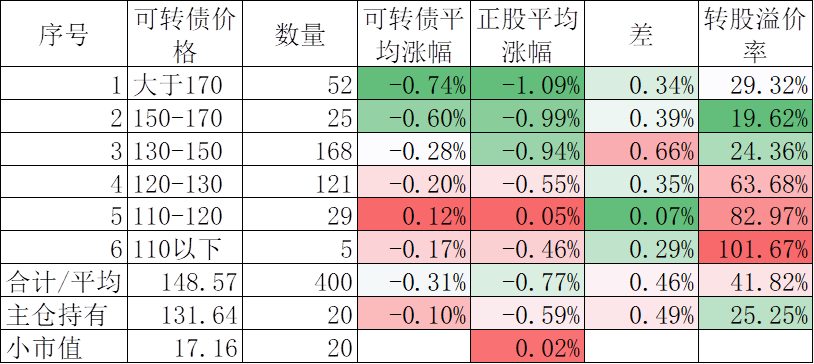

400只可转债平均下跌0.31%,对应正股平均下跌0.77%。我的主仓20只可转债平均下跌0.10%,对应正股平均下跌0.59%。

账户合计实际下跌0.35%,今天为什么和理论值相差那么多?主要是主仓在上午做了一个操作,卖出三房转债买入隆22转债,结果到收盘隆22转债基本没什么上涨,但卖出的三房转债下午正股从下跌到10%涨停,三房转债也从下跌到上涨了3.84%。不过我不拍大腿,而且如果接下来三房转债如果再次进入排行榜,我依然会买入。其中从周一隆22转债换三房转债,到今天三房转债换隆22转债,三房转债跌了1元多,但隆22转债跌了4元多了,也就是说这2次换债最终少亏了3元多,今天只不过是少赚了点而已。

昨天看了雪球方三文和段永平的对话节目,还是非常有启发的,个别的细节我有些不同的想法。段永平在对话节目里说起他重仓的茅台,在2021年2600的时候也觉得贵了,只不过感到卖出后没有更好的品种买。他说很多人卖出茅台后买了其他品种,结果几年下来亏的比持有茅台还要多。

我在2018年到2021年也是重仓茅台,虽然绝对金额不能和段老师相比,但当时确实是我的第一仓位了。在年中我花费了好几个月比较了可转债和茅台的价值后决然清仓茅台和其他白马股后满仓了可转债,4年多下来茅台从我清仓的时候的2000元跌到现在的1400多元,而可转债这4年翻番都不止了。

段老师当时也是和我一样去比较茅台和其他品种的价值,只不过可转债这个盘子太小,或者段老师没发现而已。说实在,如果我当年没找到可转债,很有可能也是持有茅台到今天了。发现并满仓轮动可转债也是一个巧合,满仓并不断比较价值,能在这点上和段老师吻合也是窃喜。

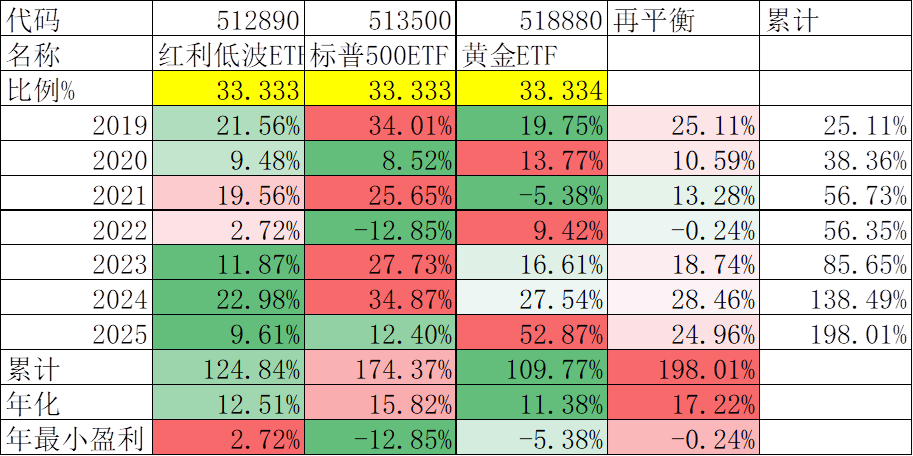

我在雪球上有个由红利低波ETF(512890)、标普500ETF(513500)、黄金ETF(518880)三个ETF等权组成的组合,仅仅每年做一次再平衡:

仅仅在2022年亏损了0.24%,从2019年起年化17.22%,看起来还不错。

但问题是黄金、标普500都在历史高位,现在再追进去会不会被套在高位?这种可能性肯定是有的,但如果只敢把现金存银行,一样有贬值的风险。

为了解决这个问题,我们可以采用价值平均定投策略,也就是分三个不同的品种进行价值平均策略的定投。

关于价值平均定投策略,我在很多年前就说过了,2019年出版的《聪明的定投》一书中做过详细的介绍。为了避免新网友再来追问,我再简单的说一下。

普通的定投,比如说每个月定投1000元,这个金额是固定的,但如果市场涨跌了,这种方法的定投金额还是不变。价值平均定投策略是在跌了追加定投,涨了减少定投甚至卖出。

举个例子,还是第一次定投1000元,到了第二次定投的时候,第一次的1000元跌成900元了,那么第二次定投除了固定的1000元外,再要追加100元补上第一次的下跌,这样第二次定投就是1100元;反之,如果涨成1100元,那么第二次定投就少100元,只需要定投900元。

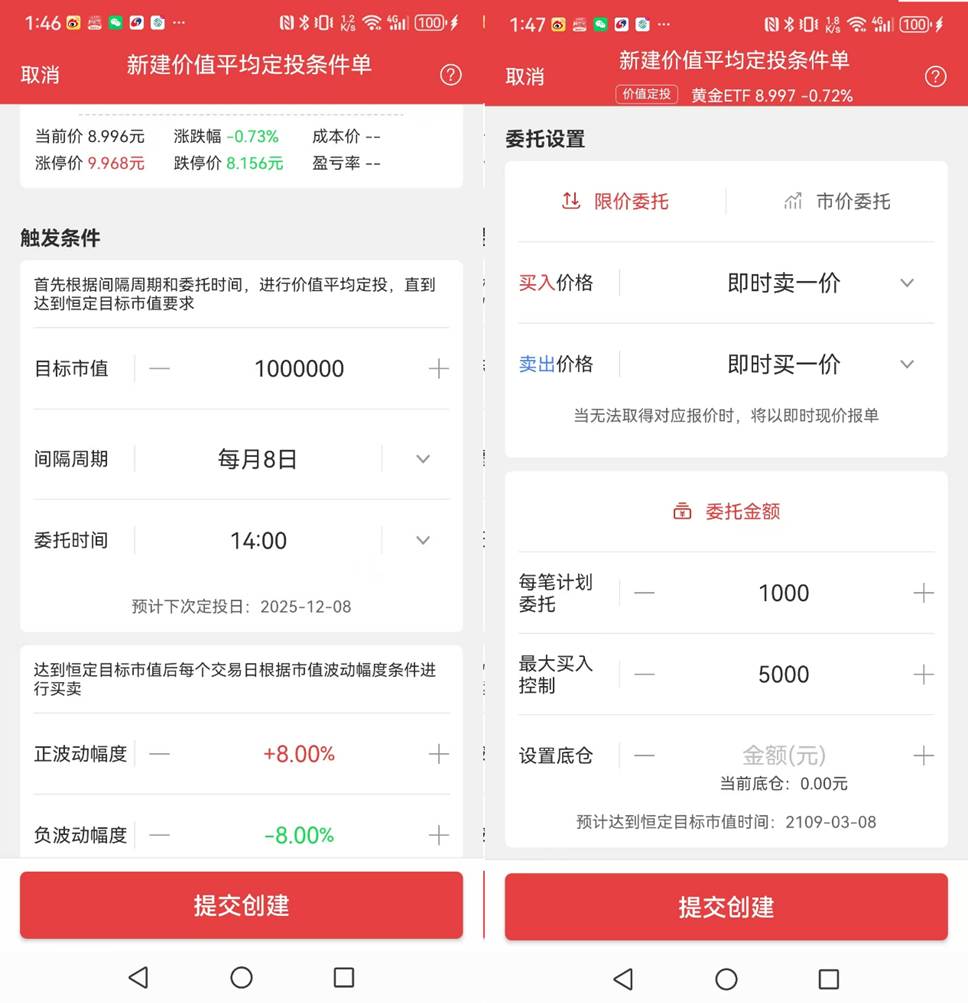

当时我曾经做过一个模板来计算定投金额,现在有券商能自动完成,比如华宝的价值平均定投(在智投-ETF专区-ETF定投-价值平均定投),一次设定后下次开始就会到点自动定投,而且会自动涨了少投,跌了多投:

以上图里的数字为例,做一个简单的解释:

目标市值100万的意思就是定投到100万就停止定投了,正波动幅度8%和负波动幅度-8%的意思就是100万后如果市值涨到108万以上,就自动卖出超过100万的部分;同样如果市值跌破92万,那么就补到100万。

每笔计划委托1000元,最大买入控制5000元的意思就是如果这次投入的价格和上次一样,那么就定投1000元,否则就按照价值平均策略的公式计算出应该定投的金额,但最大不超过5000元。这个例子其实就是我过去说的有限价值平均策略,因为这个策略的使用者绝大部分都是每个月有定额现金流的打工一族,如果不限制最大定投金额就可能超出了定投者的现实收入。

这个组合一次投入的收益率是198.01%,价值平均策略定投的总收益率是197.29%,看上去差不多,但实际上价值平均策略定投的收益率要高很多很多,因为前一种方法是在2019年初一次投入的,而后一种方法是在7年里每个月投入的,资金的使用时间大概只有前者的一半,换算成年化收益率大概是前者的2倍,而且因为是每月投入,波动也小很多。

当然以上的品种和模版里的数字都是用来举例的,并不作为推荐。网友们可以根据自己的情况来选择品种和相关的参数。

本文作者可以追加内容哦 !