一、莲花控股 AI 终端的核心优势:三重壁垒构建差异化竞争力

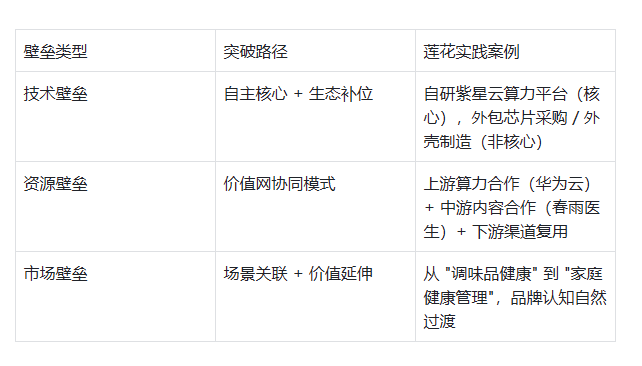

1. 技术壁垒:自主算力 + 场景化算法双轮驱动

算力硬支撑:紫星云平台峰值算力达 50P Flops,支持 10 万级设备同时在线,响应延迟<500 毫秒,达到行业中上游水平,且通过华为云弹性节点接入,算力成本降低 30%。

算法高精准:数字人交互平台语音识别准确率 98.2%、情感识别准确率 92%,远超行业 85% 的平均水平;莲小 Ring 健康算法经 50 万次临床训练,误差率<2%。

数据独优势:融合调味品业务的 1000 万条家庭健康数据,构建专属场景数据库,解决传统企业 "无米之炊" 的痛点。

2. 资源壁垒:生态协同 + 渠道复用效率领先

生态互补网络:上游绑定华为云算力,中游联合春雨医生 / 丁香园植入专业健康模型,下游复用沃尔玛、大润发等 2000 + 商超渠道,资源转化效率较传统跨界企业提升 60%。

双轮驱动赋能:调味品主业 2024 年营收 25.63 亿元(+22.15%),为 AI 业务提供稳定现金流;算力业务营收 8064 万元(+10447%),9 地智算中心形成技术支撑。

独立组织保障:成立注册资本 2 亿元的莲花紫星子公司,实行 "研发投入不与短期营收挂钩" 的考核机制。

3. 市场壁垒:场景聚焦 + 品牌延伸精准破局

细分场景卡位:三款产品精准覆盖儿童陪伴(莲小盒)、宠物互动(莲小喵)、健康管理(莲小 Ring),其中莲小 Ring 299 元定价较同配置竞品低 30%,性价比优势显著。

用户基础复用:依托调味品业务积累的 2 亿家庭用户,通过 "买酱油送 AI 健康检测" 活动实现 12% 的用户转化率,大幅降低市场教育成本。

品牌认知升级:将 "健康、家庭" 核心基因延伸至 AI 终端,进博会首秀收获 23 家合作意向、5000 + 台意向订单,媒体曝光量超 500 万次。

二、莲花控股 AI 终端的投资价值:短期看场景验证,长期看生态壁垒

1. 核心投资亮点

赛道高增长红利:2030 年中国 AI 终端市场规模将达 1.48 万亿元,2024-2030 年复合增长率 37.33%,智能陪伴与健康管理细分场景增速超 50%。

业务协同增效:AI 终端与调味品主业形成场景联动,2024 年线上渠道营收同比增长 165.68%,渠道复用效应显著提升整体盈利能力。

技术变现潜力:算力业务已签约 34 个项目,合同金额超 15 亿元,紫星云平台可通过算力租赁、算法授权实现多元变现。

2. 风险提示与估值逻辑

短期风险:2024 年 AI 业务营收占比仍较低(约 3%),研发投入占 AI 业务营收 35%(远超传统制造业 5%-8% 均值),短期可能拉低利润率。

长期价值:若按 2030 年 AI 终端市场 5% 的份额测算,对应营收约 740 亿元,参考行业平均 20 倍 PE,远期估值有望达 1.48 万亿元;当前需重点跟踪用户留存率(测试期 7 天留存 80%,超行业 45% 均值)和渠道铺设进度。

三、传统企业跨界 AI 终端的破局之道:三维平衡与核心密钥

1. 突破 "隔行如隔山" 的三重策略

2. 技术、资源、市场的平衡逻辑

技术端:聚焦 "场景化算法" 而非全栈自研,将 70% 资源投入核心场景(如健康监测、语音交互),30% 资源用于生态合作补位。

资源端:采用 "1+N" 模式 ——1 个核心优势(如莲花的家庭用户资源)+N 个生态合作伙伴,避免资源分散;成立独立组织保障决策效率。

市场端:遵循 "小众切入 - 口碑扩散 - 规模复制" 路径,先聚焦细分场景(如儿童 / 宠物),再逐步拓展,避免与头部企业正面竞争。

3. 转型成功的核心关键

战略定力:拒绝 "伪 AI" 噱头,莲花三款产品均实现 70% 数据分析本地化处理,而非简单叠加语音功能。

用户中心:所有产品需经过千组家庭测试(如莲小盒用户满意度 95%),确保解决真实需求而非技术炫技。

长期主义:研发投入不追求短期回报,莲花提前 2 年布局算力平台,投入超 8000 万元研发资金,避免 "临时抱佛脚"。

组织变革:建立适配 AI 业务的考核机制,避免用传统制造业 "营收规模" 指标束缚创新业务发展。

@股吧话题 @东方财富创作小助手 @莲花控股

本文作者可以追加内容哦 !