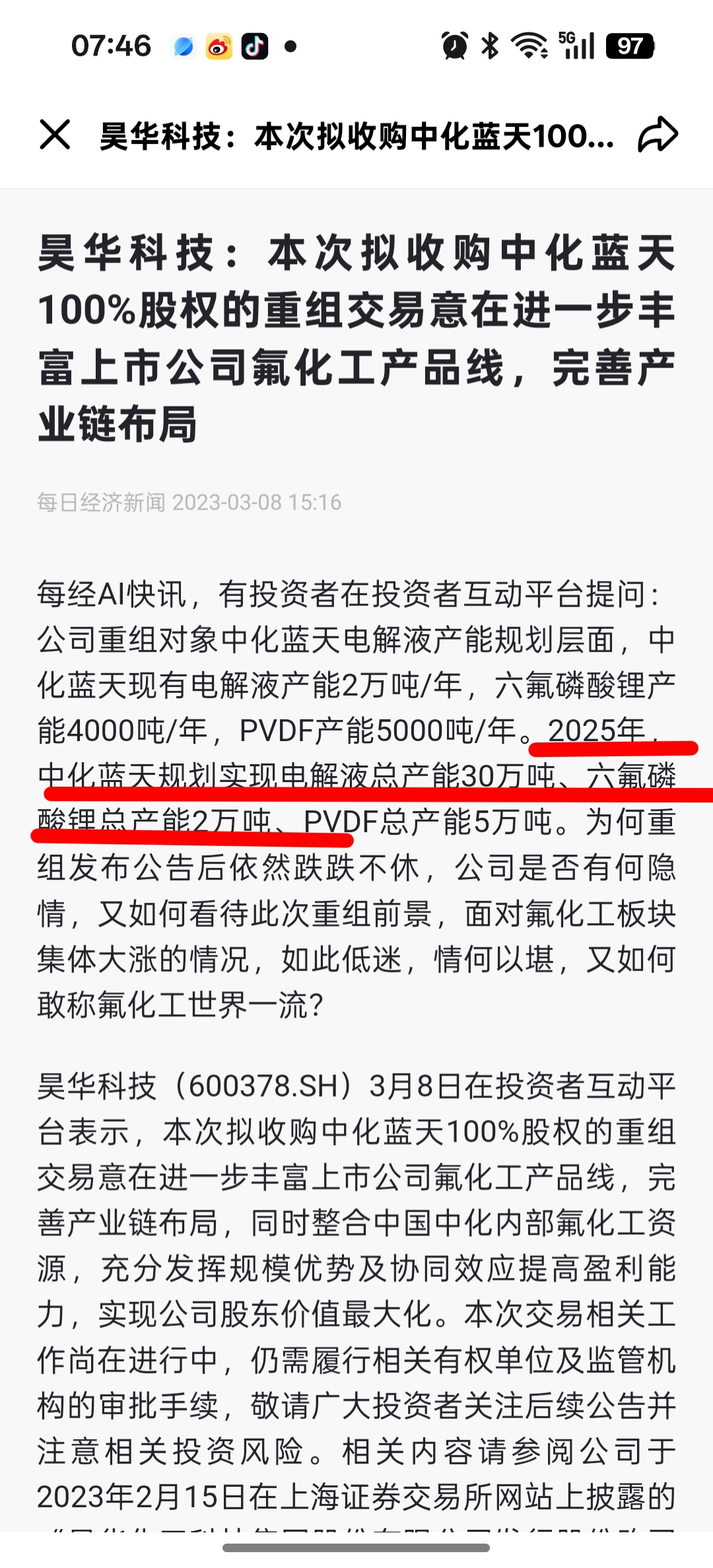

【2023年,中化蓝天规划实现到2025年底前,电解液总产能30万吨、六氟磷酸锂总产能2万吨、PVDF总产能5万吨。过去两年了,电解液达到了25万吨,接近30万吨的规划目标。但六氟磷酸锂从当时的4000吨只增加到8000吨,距离规划目标还差1.2万吨。这是一直没有建设?还是正在建设但进度拖延了?什么原因呢?】

昊华科技六氟磷酸锂产能规划调整分析

一、产能现状与规划对比

现有产能情况:

- 六氟磷酸锂:8000吨/年(2025年8月官方确认)

- 电解液:25万吨/年(自贡一期10万吨+长兴基地三期10万吨+预留)

历史规划(2023年收购中化蓝天时):

- 六氟磷酸锂:2025年底达2万吨/年(即新增1.2万吨)

- 电解液:2025年底达30万吨/年(已完成83%)

产能完成度差异:

- 电解液:25万吨/年,距目标仅差5万吨(17%),预计2025年内完成

- 六氟磷酸锂:8000吨/年,距目标仍差1.2万吨(60%),明显滞后

二、六氟磷酸锂扩产延迟的核心原因

1. 行业产能严重过剩,市场环境剧变

- 2023年六氟磷酸锂总产能33.9万吨/年,实际产量仅13.7万吨,产能利用率仅41%

- 价格从2022年底23.2万元/吨暴跌至2023年底6.7万元/吨,跌幅71%,跌破多数企业成本线(约6万元/吨)

- 2024年底中国六氟磷酸锂规划产能仍高达109万吨/年,远超市场需求

行业洗牌加剧:2024-2025年多家企业暂停或终止六氟磷酸锂项目,如八亿时空终止3000吨项目,三美股份延期6000吨项目

2. 公司战略调整:资源聚焦高回报业务

- 电解液优先:公司将资源重点投向电解液(2024年已投产20万吨项目),因其投资回报周期短、配套客户稳定

- 固态电池布局:中化蓝天正牵头浙江省尖兵项目,研究固态电池技术,已完成钠离子电池电解液中试,计划建设产业化装置

- 资金集中:2024年7月完成中化蓝天收购(72.44亿元)和45亿元配套融资后,优先保障现有项目和高潜力技术

3. 产业链协同考量:供需平衡优化

- 现有8000吨六氟磷酸锂产能已能满足25万吨电解液需求(理论配比约1:30),暂不存在原料瓶颈

- 电解液与六氟磷酸锂产能增速差异(电解液125% vs 六氟磷酸锂100%)反映公司对下游市场更乐观

三、六氟磷酸锂1.2万吨扩产计划的当前状态

暂缓而非取消:

- 公司未发布终止公告,1.2万吨扩产计划仍在规划中,但采取"审慎推进"策略

- 在2025年半年报和最新互动问答中,公司继续提及"六氟磷酸锂产能规划为折固2万吨/年" ,表明目标未变但时间线调整

决策逻辑:

1. 等待行业洗牌完成:预计2026年行业产能过剩将逐步缓解,届时新增产能将更具经济性

2. 技术路线优化:规划采用"氢氟酸-五氯化磷一步法"新工艺,可降低成本15%,但需更多时间研发验证

3. 资源聚焦策略:优先保障电解液产能和固态电池技术研发,六氟磷酸锂扩产暂缓至行业回暖期

四、未来展望

产能释放时间窗口:

- 电解液:预计2025年内完成剩余5万吨产能,达成30万吨目标

- 六氟磷酸锂:1.2万吨新增产能大概率推迟至2026年,待行业供需关系改善后启动

战略重心转移:

- 公司正从单一材料供应商向"电解液+六氟磷酸锂+固态电池材料"全产业链布局转型

- 固态电池研发已取得突破,完成小样和中样实验,这可能是公司未来核心竞争力

总结

昊华科技六氟磷酸锂1.2万吨扩产计划并非"没有建设",而是"暂缓建设",主要受制于三大因素:行业产能严重过剩导致的价格战、公司战略资源重新分配(优先电解液和固态电池)、以及对产业链协同效率的重新评估。

投资启示:公司在电解液领域的领先地位和固态电池的前瞻布局,可能比短期六氟磷酸锂产能扩张更具长期价值。建议关注2025年财报和2026年行业供需拐点,届时或将重启六氟磷酸锂扩产计划。

本文作者可以追加内容哦 !