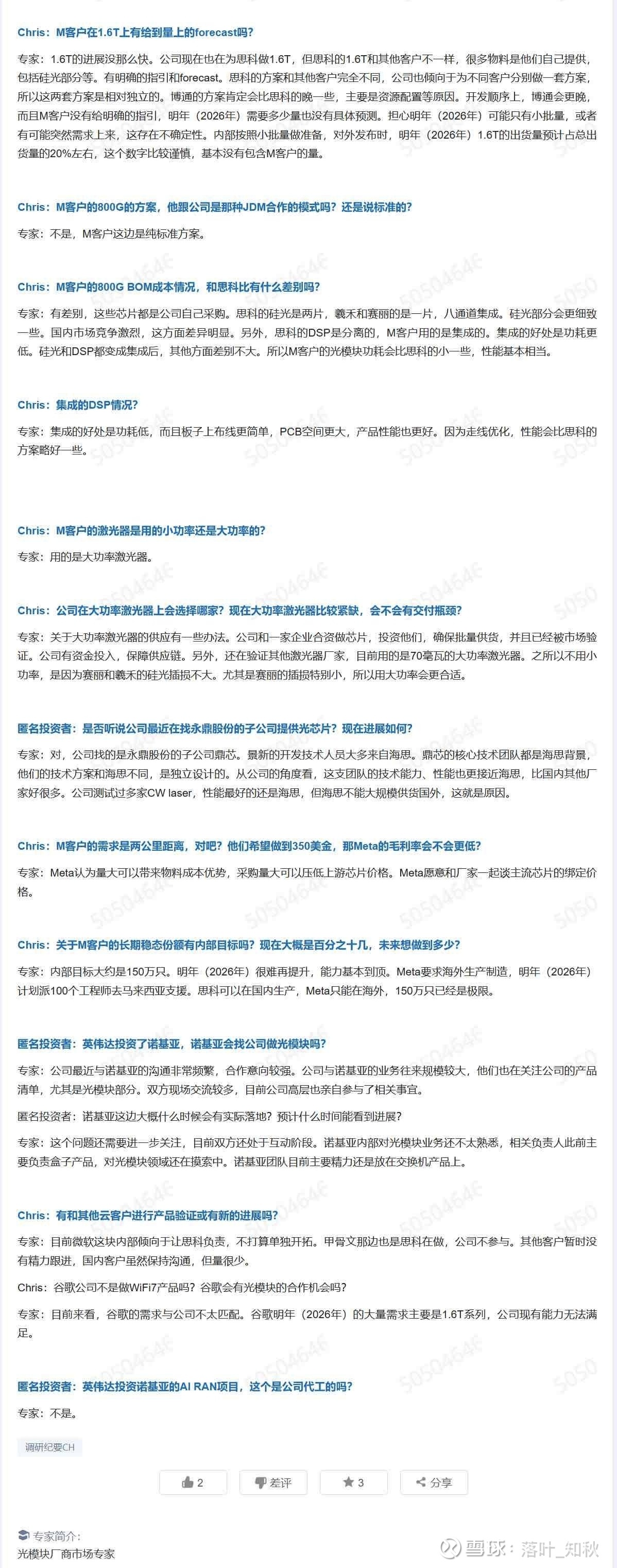

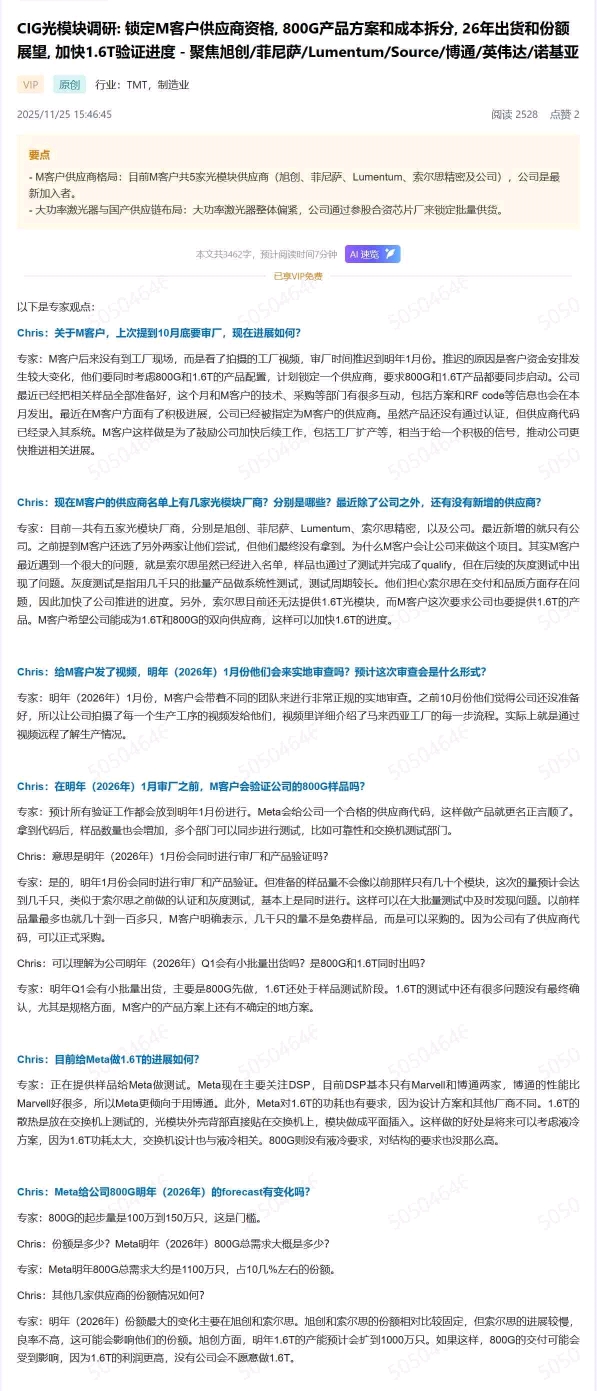

$剑桥科技(SH603083)$ 按照剑桥科技最新的交流纪要,META审厂由10月底推迟到1月,这也解释了为什么这段时间剑桥这么弱势的原因。但这波回调,给了很好的上车机会。有几个超预期的地方:

一是26年剑桥科技内部给META供货目标是150万个,比之前说的100万只增加50万只。150万只是剑桥的产能顶峰,只能供这么多了,而不是META的需求顶峰。换句话说,26年剑桥科技供不应求,能生产多少就能卖多少,27年产能大幅提升也是大把订单支持的。

二是之前说的26年1.6T出货占比20%是谨慎说法,不包含META的1.6T需求,目前META还没给出26年1.6T的明确需求指引。意味着1.6T实际出货量还要上调,之前预计是80—100万个,就算META150万只中20%是1.6T,那也增加30万个。

三是微软和甲骨文不单独开拓,都是让思科来做,意味着服务好思科,基本绑定微软和甲骨文,估计思科27年需求还会大规模增加。剑桥科技明确说,没有精力和其他客户接触。

剑桥科技的基本面摆在这,明年的产能基本被思科和META包下来了。稍微研究深入一些的朋友都能测算出明年利润,按目前估值也就10倍左右。其实不管是谷歌的TUP还是英伟达,只会进一步增加高端光模块的需求,谷歌的TUP越流行,那26年和27年1.6T的需求可能还会继续上调。而明年能大规模出货1.6T的,就中际旭创,新易盛和剑桥科技。在1.6T时代,剑桥科技坐三争二是没问题的。

剑桥科技最大的问题在于筹码结构,有很多量化资金天天做t,而中际旭创和新易盛都是机构主导,中长线为主。这也是中际旭创新易盛大涨,剑桥只能小涨,人家小跌,剑桥就大跌的原因。虽然中际旭创是龙头,但论明年的弹性,肯定是剑桥科技弹性更大。不过剑桥科技科技非常颠簸,只适合耐心持有的人,安心拿到明年八月份,静待千亿市值。想做短线的,会比较痛苦,还不如去上游的永鼎股份。

本文作者可以追加内容哦 !