真正的价值投资者,其目光永远穿透当下,聚焦未来盈利前景。纳指100当前的估值之谜,或许能从历史的周期中找到答案。

科技周期再现?纳指100估值深度剖析:我们正处在“1997-1998年或者2005年”的黄金时代吗?

对于任何致力于美股价值投资的深度参与者而言,纳指100的市盈率及其前瞻前景是决定战略布局的核心要素。

我们正面临一个似曾相识的局面:市盈率账面偏高,但背后是利润仍在以惊人的速度高速增长。 这种格局,恰恰与美股历史上两个关键的科技爆发期高度吻合:

1997-1998年: 互联网早期崛起,估值高企,但盈利增速尚未完全兑现。

2005年: Web 2.0和移动互联网的前夜,市场对巨头转型抱有极高期望。

今天,在AI、云计算、深度数字化转型的驱动下,我们或许正站在一个新的科技周期的风口。接下来,我们将用最新、最精准的核心数据,分析这一历史时刻的估值真相。

数据剖析:揭示纳指的“高估”与“快长”

根据我们最新的计算(截至 2025.11.21),以下是纳斯达克100及其主要权重股的最新估值情况:

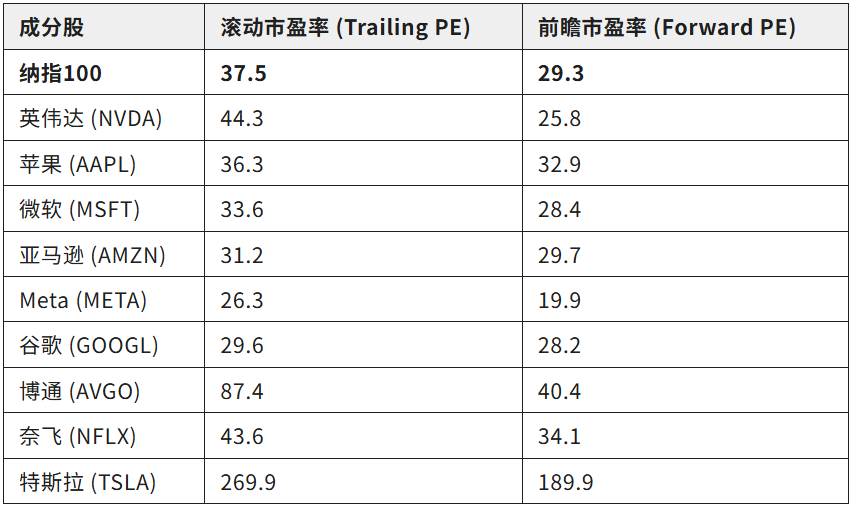

表1 纳斯达克100及其主要成分股最新滚动市盈率及其前瞻市盈率(2025.11.21)

纳指整体:为增长付费,而非为泡沫买单

当前滚动市盈率37.5倍,依然偏贵。 市场给予了较高的溢价,估值并未进入“便宜”区域。

未来一年前瞻市盈率29.3倍,急速折价! 纳指100的整体前瞻市盈率迅速降至 29.3倍。这背后隐藏着一个惊人的事实:成分股的预估盈利增速高达28%!如果该增速能够实现,只需等待一年,纳指的估值就能妥妥地进入“中等偏低”区间。这种爆发式的盈利增长预期,是支撑纳指继续向上攀升的强劲动能。

巨头们的估值分化与机会

虽然头部科技股的滚动PE普遍偏高,如英伟达44.3倍、苹果 36.3倍、微软33.6倍,以及特斯拉269.9和Palantir336.9的明显昂贵,但前瞻市盈率却透露出巨大的机会:

英伟达 (NVDA): 滚动44.3倍,前瞻仅25.8倍!在AI算力需求爆炸式增长的背景下,这个价格还要什么“伪AI概念股”?要知道,在某些市场上,随意炒作的概念股都敢索要50甚至100倍市盈率。我们正在为确定性的、爆炸式的增长付费。

微软 (MSFT): 前瞻市盈率28.4倍,甚至比许多缺乏实际利润的“成长股”更为便宜。作为云计算和AI领域的双重巨头,这个估值显得异常扎实。

Meta (META): 前瞻市盈率仅有19.9倍。对于这家利润修复强劲、效率大幅提升的社交媒体与广告巨头而言,这样的价格无疑是极具吸引力的。

结论与投资哲学:长赢战略与风险警示

最终判断: 纳指100及其核心巨头的最新前瞻市盈率,有力地证明了这些公司正处于快速增长的黄金期。我们所付出的高价,正被确定性的、超强的盈利增长迅速消化和折价。

如果历史为鉴,现在的美股很可能正处于1997-1998年或 2005年的阶段——只要未来的盈利不被过度透支,“持有”(Hold)就是穿越周期的最佳战略。

投资警示:长赢策略与交易纪律

警惕溢价风险: 当前国内与纳指挂钩的资产(如相关ETF/LOF)普遍存在溢价现象。

我们的主张:长赢战略只鼓励通过场外定期定额方式买入,或利用场内LOF基金原价套利机会慢慢累积。我们坚决反对以溢价价格买入,避免为市场情绪支付不必要的成本。

我们这样稳定的操作一定会超越追涨杀跌的成果。

本文作者可以追加内容哦 !