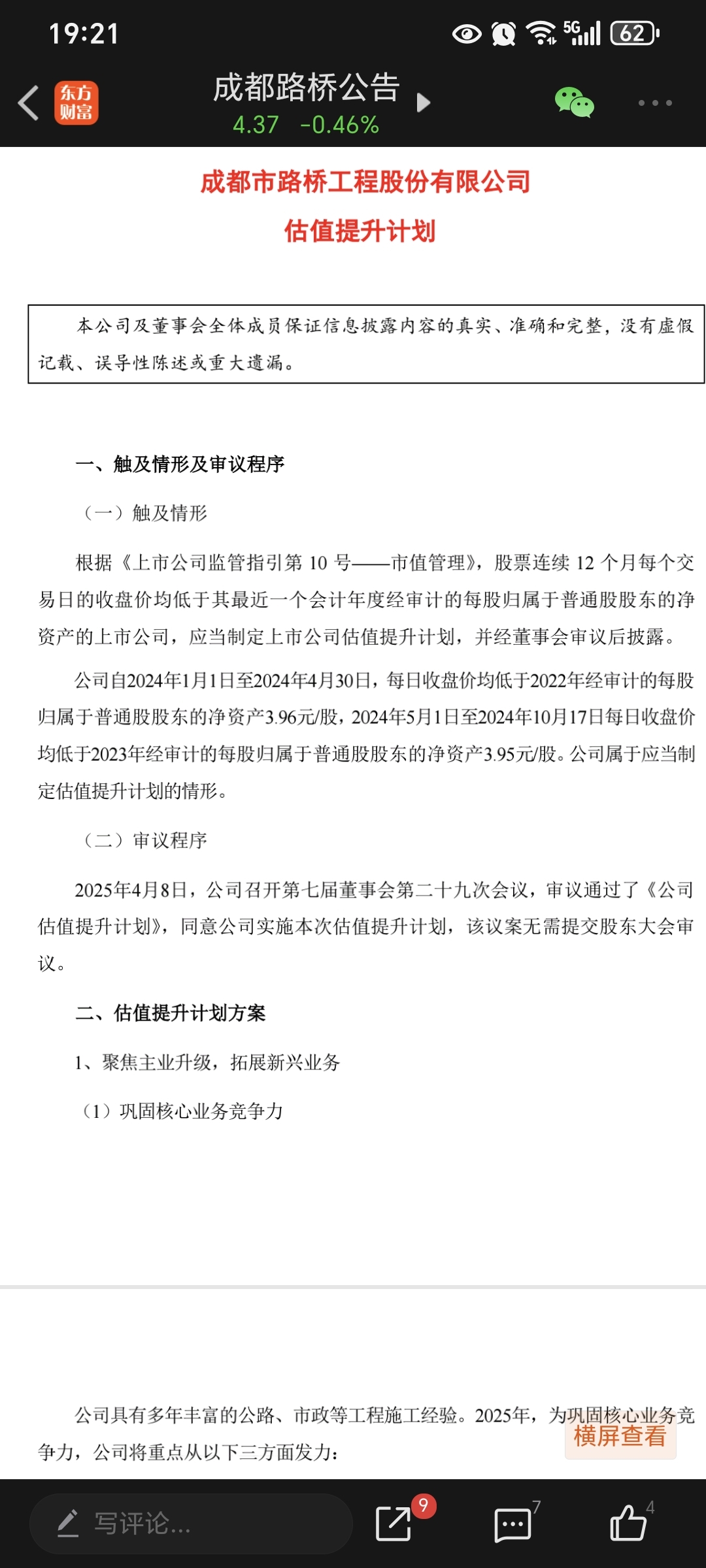

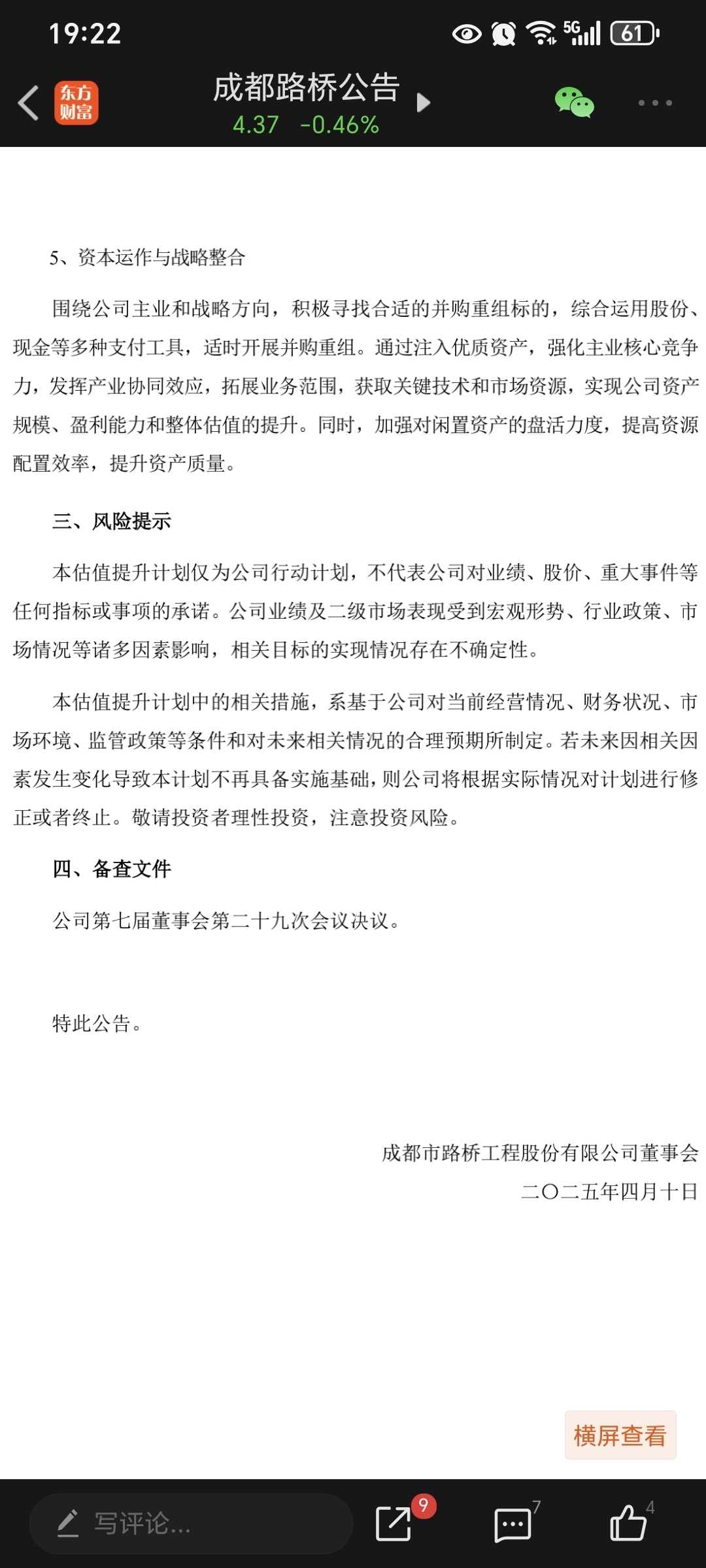

成都路桥在估值提升与适时并购重组方面有明确的战略规划和行动方向,以下是相关情况梳理:

估值提升举措

业务多元化拓展:公司积极布局新兴业务领域,如与优必选科技合作设立智能技术公司,参与乡村振兴建设项目,还通过收购取得萤石、铅锌采矿权和探矿权等,拓展业务边界,提升市场对公司的预期价值。公司与赤峰市喀喇沁旗人民政府签订战略合作意向协议,计划参与萤石矿资源整合,打造氟化工产业集群项目。这一跨界布局,打破了企业纯基建业务的局限,试图借助高附加值的氟化工产业,开辟第二增长曲线。

强化主业竞争力:聚焦路桥基建核心业务,2025年上半年路桥主业中标金额同比增长98.68%,通过提升订单量和项目执行效率,增强主业盈利能力,为估值提升提供基础支撑。

优化资产结构:剥离非核心资产(如陕西凯妍创投、四川宣汉卓越建业等公司股权),同时收购四川驰昌建设工程100%股权,优化资产配置,提高资产质量和运营效率,降低风险,提升公司整体价值。

债务重组与现金流改善:与江安县人民政府达成债务重组协议,回收上亿元款项并实现数百万元债务重组收益,改善现金流状况,降低财务风险,增强市场信心。

战略导向明确:公司管理层表示,将结合市场和行业发展动向,围绕主业和战略方向,积极寻找合适的并购重组标的,通过注入优质资产、获取关键技术或市场资源,实现产业协同效应,推动公司资产规模和盈利能力提升。

支付方式灵活:计划综合运用股份、现金等多种支付工具开展并购重组,根据标的资产特点和公司资金状况选择合适方式,确保交易可行性和灵活性。

风险管控审慎:强调对并购标的的综合研判和审慎决策,确保并购活动符合公司发展战略,避免盲目扩张。同时,将按规定及时履行信息披露义务,保障投资者知情权。

萤石作为战略性矿产,是现代工业的重要矿物原料,广泛应用于航天、制冷、医药、电子、机械和原子能等领域,对国家安全、国民经济和社会发展有重要影响。随着科技和经济的快速发展,萤石资源需求与日俱增,2020~2023年6月国内萤石精矿(FC-97)价格一直稳定在2800~3000元/每吨的高位,这使得萤石成为世界各国竞相寻找的战略矿种。

值得警惕的是 “资源对外依存度” 的逆转。2018 年我国萤石进口量首次超过出口量,2024 年进口量已达 85 万吨,其中 60% 来自蒙古,20% 来自墨西哥。随着蒙古、墨西哥等国出口政策收紧,我国萤石供应的 “外部风险” 正在上升。在这场 “资源暗战” 中,发达国家早已布局。美国早在 2018 年就将萤石列入 “关键矿产清单”,通过海外投资、长期协议等方式锁定资源 —— 美国铝业在墨西哥的萤石加工厂年产能达 15 万吨,保障了其国内航空航天用氟材料的供应;日本则通过三井物产等综合商社,在蒙古、南非控股萤石矿山,同时建立了超过 10 万吨的萤石战略储备,相当于其半年的消费量。

成都路桥2025年10月31日在投资者关系平台上答复投资者关心的问题。

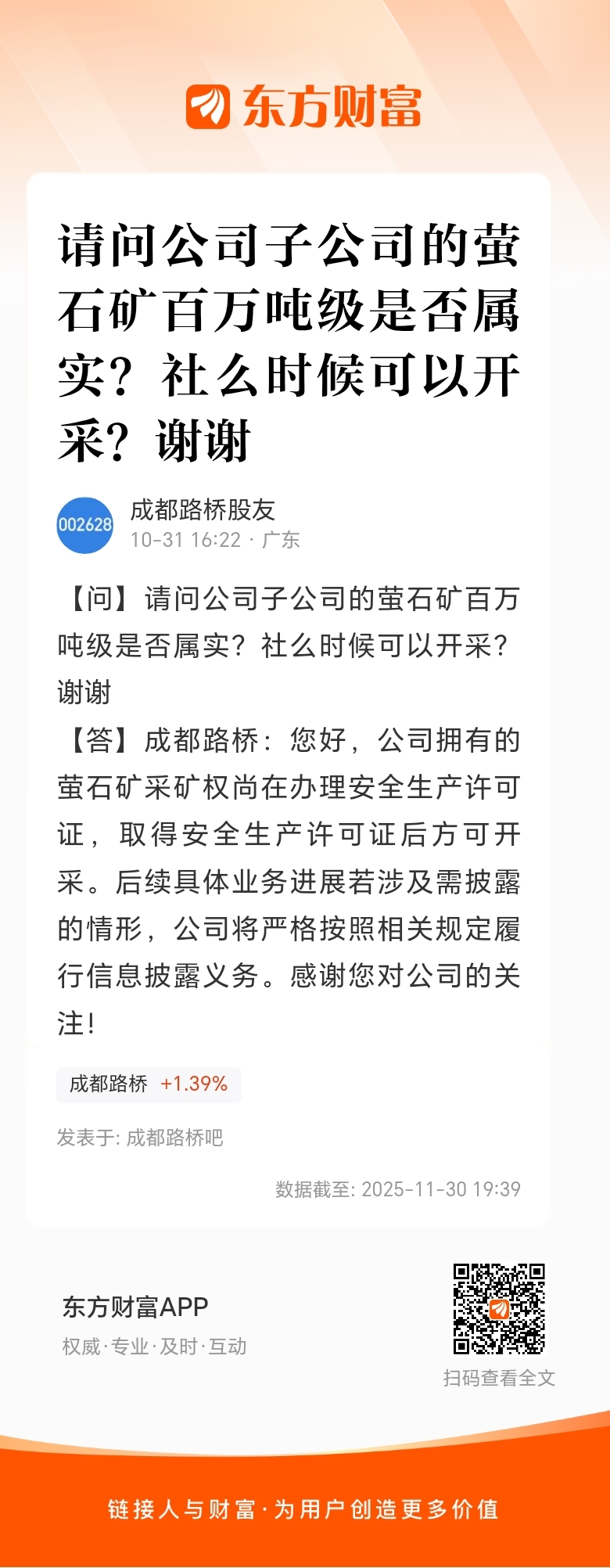

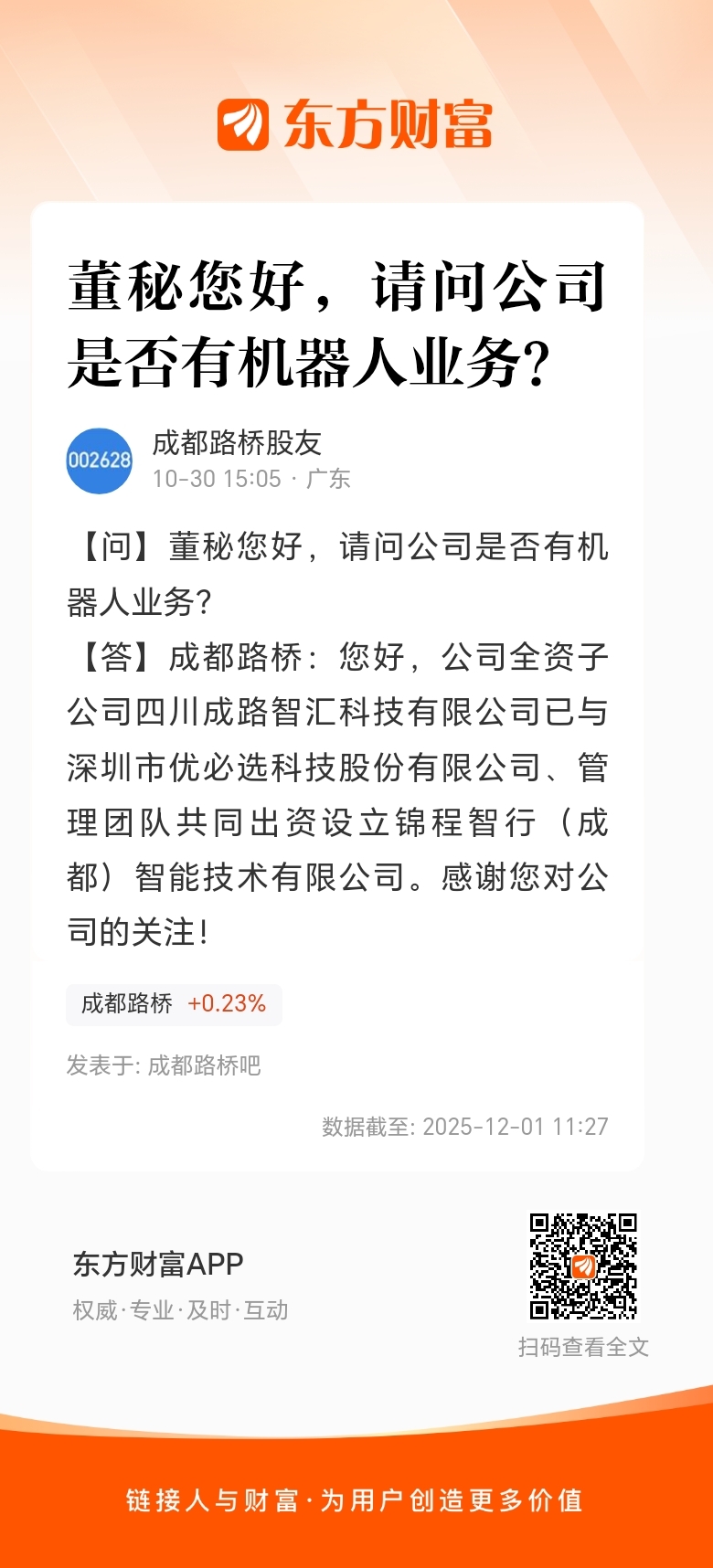

Q1:请问,公司向矿业有转型的打算吗?我们看到公司子公司的萤石矿有巨大的潜在储量可以开采,预计为百万吨级别。成都路桥:您好,公司始终坚持“主业引领,多业协同,创新驱动”的战略方针,积极拓展多元化业务。公司通过收购已拥有1宗萤石矿采矿权、1宗铅锌矿采矿权和2宗探矿权,目前正在办理安全生产许可证。感谢您对公司的关注!(来自)

成都路桥通过全资子公司喀喇沁旗北辰星矿业公司布局内蒙古矿业,重点开展萤石矿资源整合及氟化工产业集群建设。

成都路桥内蒙古矿业业务详情

核心进展:

2024年12月13日,成都路桥全资控股的喀喇沁旗北辰星矿业公司正式成立,注册资本1000万元,经营范围覆盖金属/非金属矿采选加工、废料处理等全产业链。12

该项目源于2024年8月与喀喇沁旗政府签署的战略协议,明确公司作为当地萤石矿资源整合主体。34

战略规划:

产能目标:计划2026年形成30万吨/年萤石开采能力,2028年扩至150万吨/年。5

产业延伸:将配套建设氟化工产业集群,涉及萤石精粉、氢氟酸等深加工产品。67

投资规模:总投资约145亿元,预计年产值20亿元,带动就业5000人。5

项目优势:

资源保障:喀喇沁旗萤石储量达2600万吨,平均品位超60%。

本文作者可以追加内容哦 !