不少投资者看着美团股价从180元左右的高点一路下探,近一年时间近乎腰斩,心里难免犯嘀咕:这个点位,到底该抄底还是避险?

毕竟此前受阿里在本地生活领域的补贴冲击,美团的商业模式和现金流稳定性一度饱受质疑——互联网巨头的“烧钱大战”中,被动应战的美团始终面临不小的经营压力。

想要判断美团的投资价值,最新的三季度财报无疑是核心依据。今天我们就结合高盛的预期数据,从营收、毛利率、分业务表现到估值逻辑,一次性讲透美团的现状与未来。

三级报核心数据:营收略超预期,毛利率成最大瑕疵

先看整体业绩表现(数据来源:高盛,单位:百万人民币)。三季度美团实现营收55497百万(约555亿),同比增长2%,略微超过高盛的预期,算是这份财报里为数不多的亮点。

但真正的问题出在毛利率上。三季度美团毛利率仅为26.4%,不仅低于高盛28.2%的预期,甚至低于市场平均28.5%的预期,成为财报中最显眼的“瑕疵”。

毛利率承压的背后,是外卖业务持续的补贴投入。而分业务的具体表现,更能解释美团当下的经营困境与核心支撑。

分业务拆解:外卖承压、闪购改善,到店成“压舱石”

1. 外卖业务:补贴拉低客单价,亏损触及历史冰点

作为核心业务之一,外卖的表现备受关注。三季度美团外卖日均订单量约7500万单,与市场预期持平——这得益于公司与市场的充分沟通,高频发布的订单战报提前稳定了预期。

但客单价的表现却大幅不及预期。前几个季度美团外卖客单价始终稳定在47元左右,高盛预测三季度为45元,而实际仅做到41元,足见补贴力度之大。

客单价的大幅下滑直接拖累了外卖营收:三季度外卖收入403亿,较高盛预期的444亿低了近10%。利润端更是惨淡,经经营调整后的EBITA利润为-179亿元,虽略好于高盛预期,但已触及历史低位。

更值得注意的是,美团在电话会议中透露,四季度仍将保持较大投入——尽管亏损会环比收窄,但高盛预测四季度外卖亏损仍将达到140亿元左右,短期盈利压力难减。

2. 闪购业务:亏损收窄,成少数亮点

相较于外卖的承压,闪购业务给出了一份超预期的答卷。三季度闪购日均订单量1340万单,略低于高盛预期的1370万单,但变现率达到9%,比高盛预期的7%高出2个百分点。

利润表现同样亮眼:高盛预测闪购三季度亏损15亿元,实际亏损仅13亿元,亏损幅度显著收窄,成为财报中为数不多的积极信号。这背后离不开闪购业务的成长性与市场空间,也让投资者看到了新的盈利希望。

3. 到店酒旅:基本盘稳固,成现金流核心支撑

作为美团的起家业务,到店酒旅如今已成为公司的“压舱石”。三季度该业务营收与盈利能力保持平稳,实现利润51亿元,虽同比下降2%,但从季度表现来看,基本盘已稳稳托住。

在其他业务持续亏损的背景下,到店酒旅稳定的盈利表现,成为美团当前最核心的现金流支撑,也是公司抵御竞争冲击的关键底气。

估值逻辑:27年利润回归可期,当前市值已反映悲观预期?

分析完财报数据,回到投资者最关心的问题:美团当下的估值到底合理吗?要回答这个问题,核心在于判断外卖业务的利润回归时间——这也是对投资者认知的最大考验。

我的判断是:美团外卖业务利润或在2027年回归正常水平。理由很简单:阿里在本地生活领域的投入思路以流量为核心,且已将补贴视为“广告费用”。短期内阿里不会轻易退出,2025年两家的竞争仍将持续(大促节点补贴或加码),直到流量支撑达到预期。

基于2027年利润回归的假设,我们可以测算美团的估值(PE估值法):

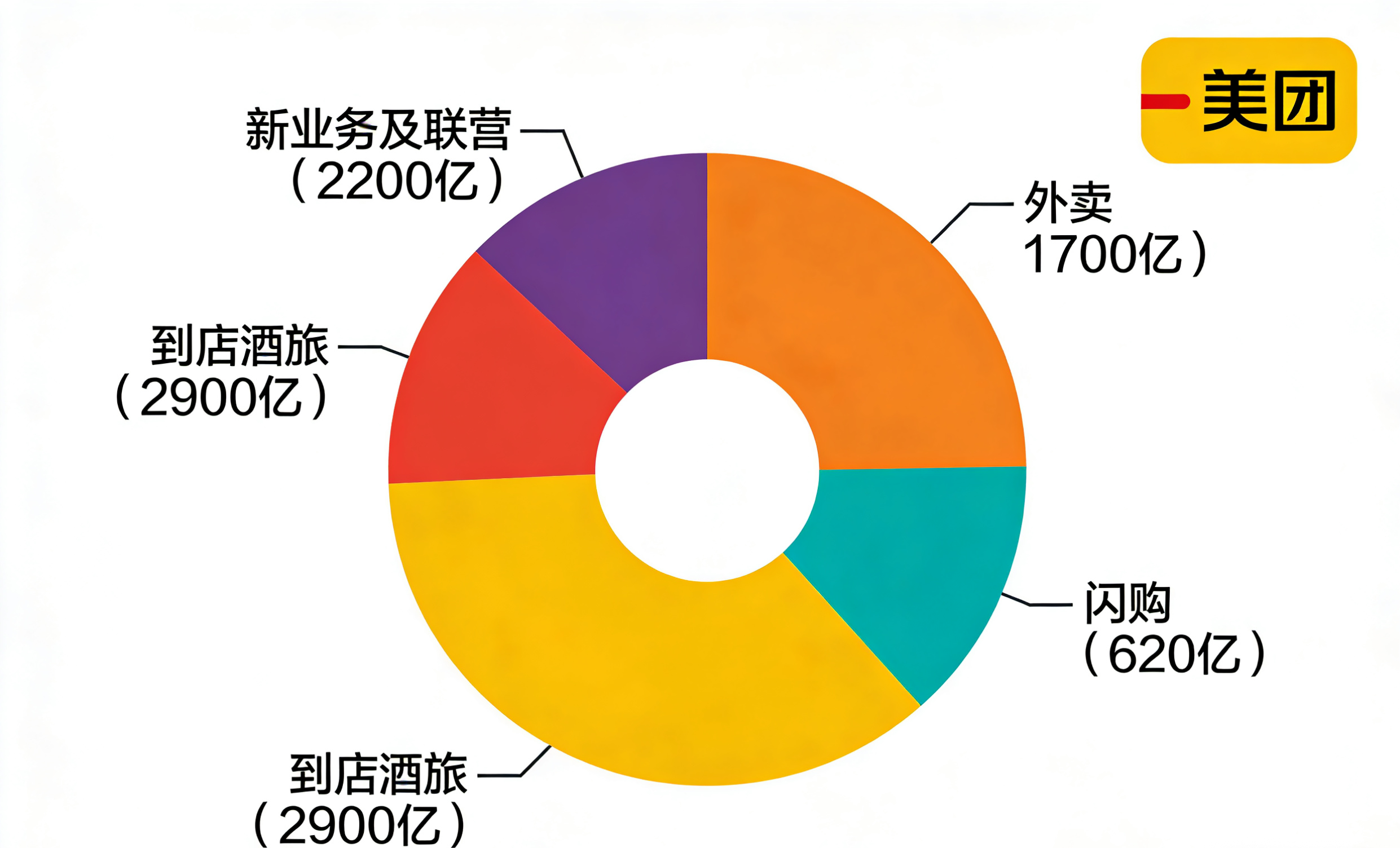

外卖业务:调整后净利润187亿元,对应真实利润约136亿元。考虑到护城河仍受质疑,给予12倍PE,估值约1700亿元;

闪购业务:EBITA利润37亿元,对应真实利润约31亿元。成长性突出、想象空间大,给予20倍PE,估值约620亿元;

到店酒旅业务:预期利润193亿元,业务稳定,给予15倍PE,估值约2900亿元;

新业务及联营公司:新业务(海外开发、商圈零售等)给予80亿利润预期、20倍PE,估值约1600亿元;联营公司估值约600亿元。

将各业务估值相加,美团整体合理估值约7420亿元。即便考虑最悲观的情况——完全剔除外卖业务估值,剩余业务估值约5700亿元,与当前市值已相差不大。

这意味着,市场已经相对充分地反映了美团的短期经营压力。但最终能否回归合理估值,核心变量不在美团自身,而在阿里的补贴策略何时调整。

结语:耐心等待“竞争拐点”

当下的美团,正处在“业绩承压但估值见底”的阶段:到店酒旅稳住基本盘,闪购提供成长希望,外卖则在竞争中等待拐点。对于投资者而言,此时无需过度恐慌——市场已消化大部分悲观预期;但也不宜盲目抄底——竞争拐点的出现仍需时间验证。

后续可重点关注两个信号:一是阿里本地生活补贴力度是否减弱,二是美团外卖客单价能否止跌回升。

#炒股日记##复盘记录##强势机会#$美团-W(HK|03690)$$阿里巴巴-W(HK|09988)$$腾讯控股(HK|00700)$

本文作者可以追加内容哦 !