日美利率差缩小,日元仍贬值之谜

外汇市场上“利率差缩小→日元升值”的定论已经失效。由于美国降息日本加息,日美利率差缩小至约3年来最低。但日元汇率与年初基本持平,仍处于历史性贬值局面。其背后是日本经济根深蒂固的结构性因素……

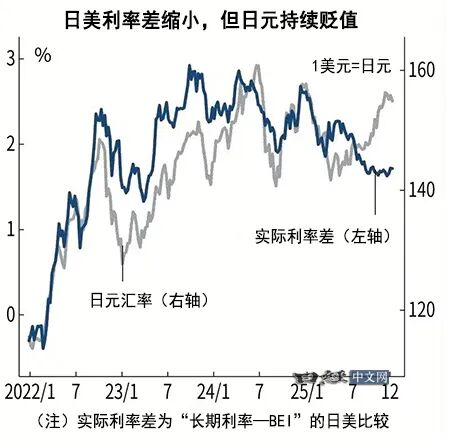

外汇市场上“利率差缩小→日元升值”的定论已经失效。2025年以来美国降息日本加息,日美政策利率差缩小至约3年来的最低水平,但日元汇率仍维持在1美元兑155日元附近,与年初基本持平。弄清利率差缩小局面下日元持续贬值这一“谜题”的关键在哪里?

日本央行将于12月18~19日召开金融政策会议,讨论上调政策利率。市场预测12月会议的加息概率高达95%。

美国联邦储备委员会(FRB)在12月召开的美国联邦公开市场委员会(FOMC)会议决定连续3次降息。如果日本央行决定提高利率,日美的政策利率差将降至约3年以来最小水平。目前,实际利率差已缩小至约2年半以来的最低水平。一般来说,日本利率上升、美国利率下降导致的利率差缩小,将招致日元兑美元升值。

但这个定论已经失效。日元兑美元的汇率在1美元兑155日元附近震荡,和与年初的约157日元大体相同。处于接近2024年7月创出的37年来低点(161日元区间后段)的历史性日元贬值局面。

其背后是日本经济根深蒂固的结构性因素。

日本财务省的国际收支统计显示,1~10月的经常项目收支顺差27.6万亿日元,全年也很有可能继2024年(29.3万亿日元)之后再创历史新高。在赚到的钱中,1~10月约有5万亿日元流回日本,推动了日元买入。

从具体项目来看,日本的贸易收支截至2024年已连续4年出现逆差,2025年截至10月也出现1.5万亿日元的逆差。日本的进口货款大多需要用美元支付,这成为日元贬值压力。

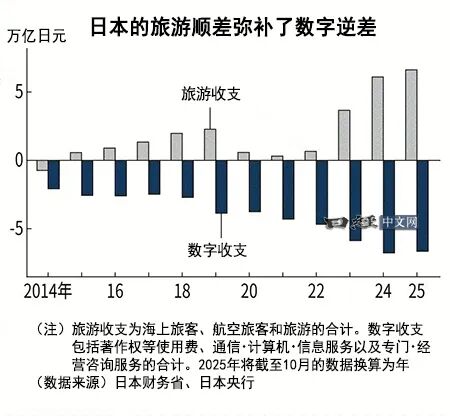

最严重的是服务收支。日本的数字收支截至10月出现5.6万亿日元逆差,另一方面旅游收支得益于访日游客,确保了5.4万亿日元顺差。旅游收支顺差抵消了数字逆差。

今后数字逆差超过旅游顺差,导致日元持续贬值的可能性很高。日本经济产业省4月估算称,数字逆差到2035年将增至18万亿日元。这一规模超过了原油进口额(2024年为10万亿日元)。

日本市场的云服务和在线视频大多被海外企业掌握,生成式AI普及也构成进一步打击。旅游收支因日本劳动力短缺等原因而增长乏力,目前中日关系恶化也成为逆风。

瑞穗银行的首席市场经济学家唐镰大辅认为,“2026年可能会成为日本服务逆差固定下来的转折点”。

也有观点指出,借助日本的小额投资免税制度(NISA)的定投成为卖出日元的主要原因。三菱UFJ摩根士丹利证券表示,自2024年1月实施新NISA以来,买入海外投资信托导致的资金流出额每月平均为6900亿日元,比以前的3800亿日元大幅增加。全年约有8万亿日元被卖出。

三菱UFJ摩根士丹利证券的首席外汇策略师植野大作指出,“NISA的账户数有可能从现在的2700万增加到4000万左右”,认为“至少今后5~10年将维持每年10万亿日元规模的日元卖出压力”。

高市早苗政府提出的财政刺激政策能否促进经济增长、是否会损害日元的信誉等疑虑也很突出。信用违约掉期(CDS)是一种交易债务违约风险的金融衍生产品,日本国债的保证金比率在12月9日达到约2年来的最高点。

日本在12月16日通过的2025年度补充预算的一般会计总额创出新冠疫情后的新高。东海东京证券的首席债券策略师佐野一彦表示,“对财政扩张的警惕感正在蔓延”。也有外资经纪人表示,“即使能带动经济增长,也存在1~2年的时间差,在此期间日元贬值压力将持续”。

对于2004年以来的美国加息局面下美国国债利率并未上升的状况,当时的美联储主席格林斯潘称之为“谜题”,对此敲响了警钟。实际上,低利率带来了美国房地产泡沫,引发了金融危机。如果不能解决日元汇率的谜题,那么日元进一步贬值的局面可能也就不远了。

日本经济新闻(中文版:日经中文网)古贺雄大

本文作者可以追加内容哦 !