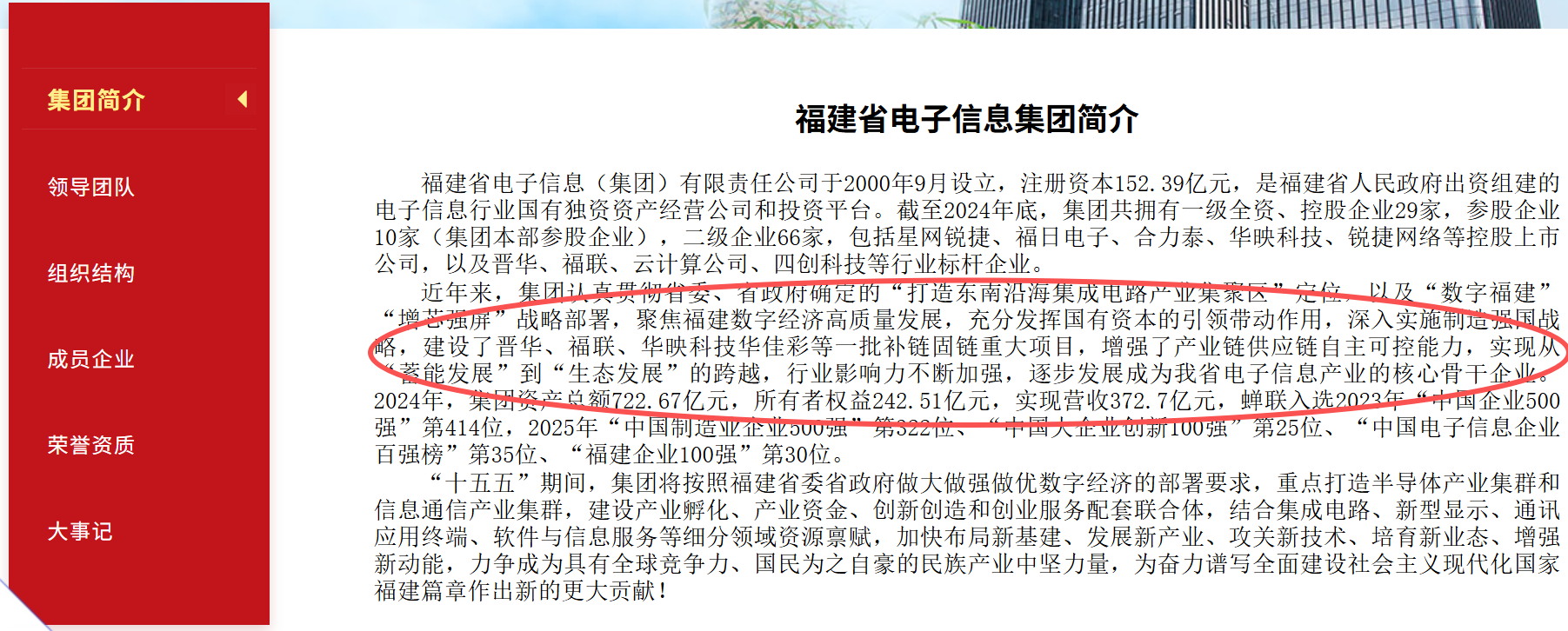

近期,资本市场关于“福建省电子信息集团推动旗下核心存储芯片资产福建晋华借壳合力泰上市”的传闻持续发酵。作为同属省属国资体系的两大核心企业,福建晋华与合力泰的资产整合猜想,并非空穴来风。从股权同源的天然优势,到产业协同的迫切需求,再到合力泰经司法重整后的“轻装上阵”,这场潜在的借壳运作,暗藏着区域产业升级的深层考量。

借壳基础已然夯实:股权同源与壳资源优化双重赋能。资产整合的核心前提,在于股权与资本结构的适配性,而这一点恰是福建晋华与合力泰的天然优势。两者同属福建省电子信息集团控股体系,构成直接关联方,为内部资产证券化提供了最基础的股权支撑。这种国资背景下的“亲上加亲”式整合,并非个例,而是当前全国国资国企改革深化提升行动中的普遍趋势,就以福建省内为例,福建省工业控股集团正式组建,通过整合冶金、轻纺、机电领域三家省属企业,实控5家上市公司,打造专业化制造业平台。

从股权同源到业务高度协同,目前两家公司已在业务协同上做出了积极探索。晋华做12英寸DRAM存储芯片,合力泰主营显示/触控模组、智能终端部件;晋华芯片可嵌入合力泰模组,合力泰为晋华提供车载、AIoT等应用场景,形成“存储-显示-终端”局部闭环。此番积极探索一旦落地,预计可使产品附加值提升超40%。借助晋华的技术赋能,合力泰有望从“显示部件供应商”升级为“集成解决方案服务商”,彻底扭转此前的周期股属性,转向高附加值的科技成长赛道。

更关键的是,合力泰经2024年司法重整后,已彻底摆脱债务包袱,成为具备优质承接能力的“干净壳资源”。数据显示,通过系统性债务重组,合力泰化解了91.15亿元的沉重债务,资产负债率从193.91%骤降至27.52%,净资产由负转正至18.56亿元,年利息支出减少约15亿元。与此同时,集团通过增持及引入农银金融、工银金融等战略投资者,优化了股权结构,截至2025年三季度末,福建省电子信息集团持股比例已提升至22.34%,成为绝对控股股东,为后续资产注入奠定了稳固的治理基础。

对于福建晋华而言,借壳上市是破解发展瓶颈、加速规模化扩张的必然选择。作为专攻DRAM存储芯片的战略级企业,晋华曾因美方制裁陷入发展困境,虽在2023-2024年通过和解与无罪裁定扫清障碍,但独立上市仍面临多重挑战。当前,晋华正处于关键发展期,其自主研发的19nm DRAM芯片良率已提升至行业主流水平,成功通过头部厂商验证并实现规模化量产,2026年更计划将月产能扩至6万片。这一系列突破背后,亟需资本市场的资金支持以推进技术迭代与产能扩张。而借壳合力泰登陆A股,可快速打通融资通道,缓解研发投入压力,同时借助上市公司平台提升品牌影响力,加速市场渗透。

往更高层面看,是福建国资致力构建“芯屏端”闭环的关键落子。此前,集团已推动福顺微电子注入华映科技,形成“面板+功率器件”的协同格局,若晋华成功借壳合力泰,将进一步串联起“存储芯片(晋华)-显示模组(合力泰)-终端应用”的产业闭环,强化“增芯强屏”战略的落地效果。这种协同效应不仅能降低双方的供应链成本,更能提升福建电子信息产业在全球产业链中的话语权,助力国产存储与显示技术的自主可控。市场普遍预期,若整合落地,未来3年内有望催生数个十亿级产品线,推动集团整体营收迈入新台阶。

风险提示:传闻待验证,关注官方公告

$合力泰(SZ002217)$$兆易创新(SH603986)$$存储芯片(BK1137)$#三星内存涨价60%!全面涨价潮来袭?#

本文作者可以追加内容哦 !