2026 决胜局:望变电气 —— 超级周期 + 供给缺口下的 Hi-B 钢龙头,大资金必配的电力战略资产!

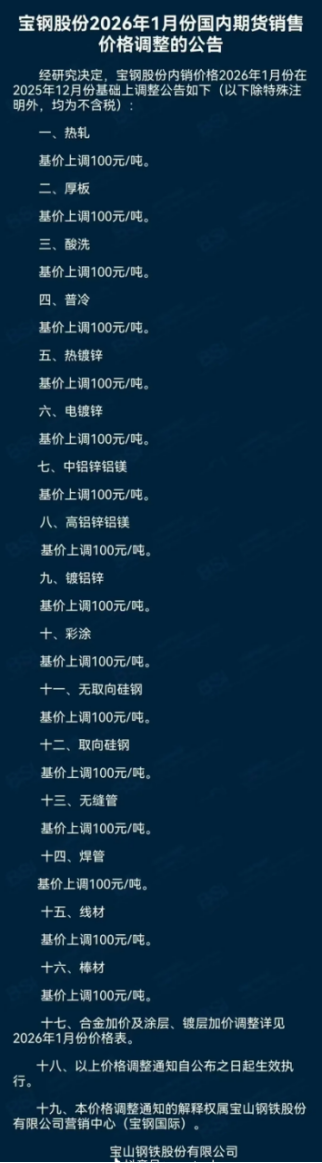

当宝钢股份 2026 年 1 月取向硅钢调价 100 元 / 吨的公告落地,市场看到的是单次价格波动,而大资金读懂的是全球电力基建重构下的战略信号。取向硅钢,这颗钢铁工业皇冠上的 “明珠”,正从周期性工业品蜕变为战略性紧缺资源。在全球变压器 “超级周期” 与 Hi-B 钢供给刚性缺口的双重共振下,望变电气凭借技术破壁、产能卡位与全球格局适配,成为 2026 年业绩确定性爆发的核心标的,其投资逻辑的科学性与稀缺性,将强力吸引主力资金进场布局!

一、行业底层逻辑:三重超级变量催生 Hi-B 钢 “量价利” 三升,2026 年缺口达极值

1. 全球变压器 “超级周期” 不可逆,需求端呈指数级爆发

当前全球正经历二战后首次电网建设 “超级周期”,三重需求引擎形成共振:

存量替换刚性爆发:欧美电网 70% 以上变压器服役超 25 年,美国配电变压器库存降至历史低点,交货周期从 3-6 个月延长至 18-24 个月,被动更换需求呈指数级增长;

新能源乘数效应:每兆瓦风电 / 光伏装机所需变压器容量远超火电,中国 “沙戈荒” 基地、特高压通道及欧美海上风电项目,对 Hi-B 钢形成巨量消耗,且特高压换流变压器对磁感性能、铁损的严苛要求,进一步锁定高端硅钢需求;

AI 数据中心指数级增量:AI 数据中心机柜功率密度是传统的 5-10 倍,且 24 小时满负荷运转,对变压器能效(铁损指标)要求极致。国内 2025-2027 年规划的 AI 数据中心项目,将带来数千万千伏安变压器新增需求,直接拉动 Hi-B 钢消耗。

2. 铜铁联动重构成本逻辑,Hi-B 钢成为 “省铜最优解”

变压器成本结构中,铜(绕组)与取向硅钢(铁心)存在 “铁铜互偿” 核心逻辑:

铜价高企背景下,变压器厂商为控制总成本,必须减少用铜量;

唯一解决方案是采用高磁感、低铁损的 Hi-B 钢,通过缩小铁心体积、提升磁通密度,在减少线圈(铜材)用量的同时保证功率与能效。市场预测 2025-2026 年铜短缺将加剧,“铜贵铁紧” 格局持续,Hi-B 钢的替代价值与需求弹性同步飙升。

3. 供给侧刚性壁垒,2026 年供需剪刀差达峰值

取向硅钢的生产难度堪称 “钢铁工艺品”,供给端存在三重不可突破的壁垒:

技术壁垒:需通过复杂冷轧与退火工艺实现晶粒 “高斯织构” 排列,抑制剂技术需纳米级析出物控制,温度误差不超过 ±5℃,微量元素控制在 ppm 级,任一环节失控即沦为废品;

认证壁垒:全球主流变压器厂商(日立、西门子、特变电工等)的认证周期长达 2-3 年,2026 年合格供应商名单已锁定,新产能无法介入;

设备与全球格局壁垒:生产 0.23mm 及以下极薄规格产品需顶级二十辊轧机,全球设备供应商订单排期已满;海外巨头(日本制铁、浦项等)将资本开支转向 EV 用无取向硅钢,欧洲厂商因碳税压力缩减产能,国内仅宝钢、望变电气等少数企业具备 Hi-B 钢规模化生产能力,且产能释放周期长达 2-3 年。

叠加 2024-2025 年全球变压器厂扩产、2026 年集中释放产能的时间错配,硅钢供给滞后于需求两年,2026 年将成为供需 “剪刀差” 极值年,推动 Hi-B 钢价格进入结构性上升通道。

4. 政策高标化锁定高端需求,Hi-B 钢成为 “达标入场券”

国内《变压器能效提升计划》强制淘汰 S11 及以下高耗能变压器,全面推广 S20/S22 级一级、二级能效产品,而制造一级能效变压器几乎必须使用 Hi-B 钢;

国家电网、南方电网招标强化全生命周期成本(TCO)考核,倒逼变压器厂商采购低铁损硅钢以降低长期电耗,Hi-B 钢成为中标核心保障。

二、望变电气核心优势:三重壁垒卡位超级周期,2026 年业绩确定性爆发

1. 技术破壁:Hi-B 钢量产能力比肩龙头,核心指标达标高端需求

望变电气已突破取向硅钢核心技术瓶颈,形成与宝钢同梯队的技术实力:

掌握低温板坯加热、渗氮等抑制剂核心技术,实现晶粒高斯织构精准控制,Hi-B 钢产品铁损指标达到 P17/50≤0.80W/kg,磁感强度 B8≥1.96T,满足特高压、AI 数据中心变压器的严苛要求;

完成激光刻痕技术产业化,通过细化磁畴进一步降低铁损,该技术是 2026 年高端硅钢主流需求方向,公司相关产品已通过日立能源、特变电工等头部厂商认证,认证周期提前完成,精准卡位 2026 年需求爆发;

高牌号 Hi-B 钢占比提升至 80%,彻底脱离低端 CGO 产品红海,进入高端供给稀缺的价值赛道。

2. 产能卡位:30 万吨产能释放节奏匹配缺口,增量弹性行业领先

公司产能布局与行业周期完美契合:

现有取向硅钢产能满负荷运转,2025 年技改项目落地后,总产能提升至 18 万吨 / 年,其中 Hi-B 钢产能占比超 80%,成为国内第二大 Hi-B 钢供应商;

产能释放节奏精准匹配 2026 年全球硅钢需求峰值,新增产能将优先供应特高压、AI 数据中心等高端场景,由于下游需求对价格不敏感,公司产品议价能力显著强于传统市场,毛利率有望从当前11% 提升至 30% 以上;

对比海外巨头产能收缩、国内中小厂商技术受限,望变电气的高端产能增量成为全球供应链的 “稀缺补充”,海外订单有望持续突破。

3. 产业链协同:EVI 模式绑定核心客户,抗风险能力碾压同行

公司构建 “取向硅钢 — 硅钢铁芯 — 电力变压器” 一体化产业链,形成独特竞争优势:

采用 EVI(早期介入)模式,在特高压、海上风电变压器设计阶段即介入,为下游客户提供定制化硅钢解决方案,帮助优化铁芯设计,客户转换成本极高(需重新进行电磁场计算与型式试验),订单粘性远超单纯材料供应商;

上游硅钢自供率 100%,规避原材料价格波动风险;下游变压器业务直接对接国家电网、南方电网及头部数据中心,实现 “材料 + 设备” 协同销售,交货周期缩短至 6-8 个月,显著优于行业 18-24 个月的平均水平,成为下游客户的 “优先保障供应商”;

2026 年变压器业务将同步受益于行业红利,预计营收增长 30%,与硅钢业务形成 “双轮驱动”,确保公司业绩增长的稳定性与持续性。

4. 政策与格局红利:国产替代 + 供应链安全,享受三重溢价

国产替代溢价:公司 Hi-B 钢打破海外垄断,入选 “专精特新” 产品目录,在国家供应链安全战略下,有望获得研发补贴、税收优惠等政策支持,且国家电网国产硅钢采购比例持续提升,公司国企订单占比将从当前 30% 提升至 40% 以上;

技术溢价:Hi-B 钢定价逻辑已从 “成本加成” 转向 “技术 + 性能” 驱动,公司产品因铁损更低、稳定性更强,较普通硅钢溢价可达 2000-4000 元 / 吨;

供应链安全溢价:在全球地缘政治动荡背景下,稳定的高端硅钢产能成为稀缺资产,公司产品已通过欧盟 CE 认证、美国 UL 认证,海外客户为保障供应链安全,愿意支付 10%-15% 的溢价,海外营收占比有望从 9% 提升至 20%。

三、大资金投资逻辑:估值重构 + 筹码稀缺,2026 年戴维斯双击确定性极强

1. 估值体系重构:从周期股到战略资源股,估值空间彻底打开

取向硅钢已进入 “战略溢价” 时代,定价逻辑由 “铁矿石 + 焦煤成本” 转向 “技术溢价 + 产能稀缺溢价 + 供应链安全溢价”。望变电气估值将向 “战略资源股” 重构,目标市值 120 亿元,当前市值存在翻倍空间。

2. 筹码结构优质:机构持仓低位,增量资金入场空间巨大

截至 2025 年三季度,公司机构持仓比例不足 2%,远低于 A 股电力设备行业 15% 的平均水平,筹码结构干净,无机构集中减持压力。

2026 年随着公司业绩持续超预期、高端产能释放与海外订单落地,公募基金、保险资金等大资金将逐步入场建仓,推动股价进入 “机构抢筹 — 业绩兑现 — 估值提升” 的正向循环,筹码稀缺性将进一步推升股价弹性。

3. 催化剂明确:涨价落地 + 订单爆发 + 政策升级,多重利好共振

2026 年一季度,宝钢有望再次上调硅钢价格,望变电气将同步跟涨,直接增厚利润;

2026 年上半年,特高压 “十四五” 收官项目集中开工,AI 数据中心建设进入高峰期,公司订单有望实现翻倍增长,业绩预告将持续超预期;

新一轮《变压器能效提升计划》有望于 2026 年出台,进一步提高 Hi-B 钢使用比例,行业需求天花板再次上移。

结语:2026 年,望变电气开启 “超级周期下的价值重估”

当全球变压器超级周期遇上 Hi-B 钢供给刚性缺口,当铜价高企催生 “以铁代铜” 革命,当政策高标化锁定高端需求,望变电气已站在行业变革的 “风口中央”。公司凭借技术破壁、产能卡位、产业链协同三大核心优势,将在 2026 年全面兑现业绩,成为电力赛道最具确定性的增长龙头。

对于大资金而言,望变电气的投资价值不仅在于短期的量价齐升,更在于长期的战略稀缺性 —— 它是国产替代的核心标的,是全球供应链的关键补充,是超级周期下的价值洼地。2026 年,望变电气将从 “西南硅钢龙头” 跃升为 “全球高端硅钢核心供应商”,其估值重构与业绩爆发的戴维斯双击,将成为 A 股市场最耀眼的投资故事,主力资金的抢筹浪潮已然临近!

$望变电气(SH603191)$ $宝钢股份(SH600019)$ $电网设备(BK0457)$ #社区牛人计划# #炒股日记# #复盘记录#

本文作者可以追加内容哦 !