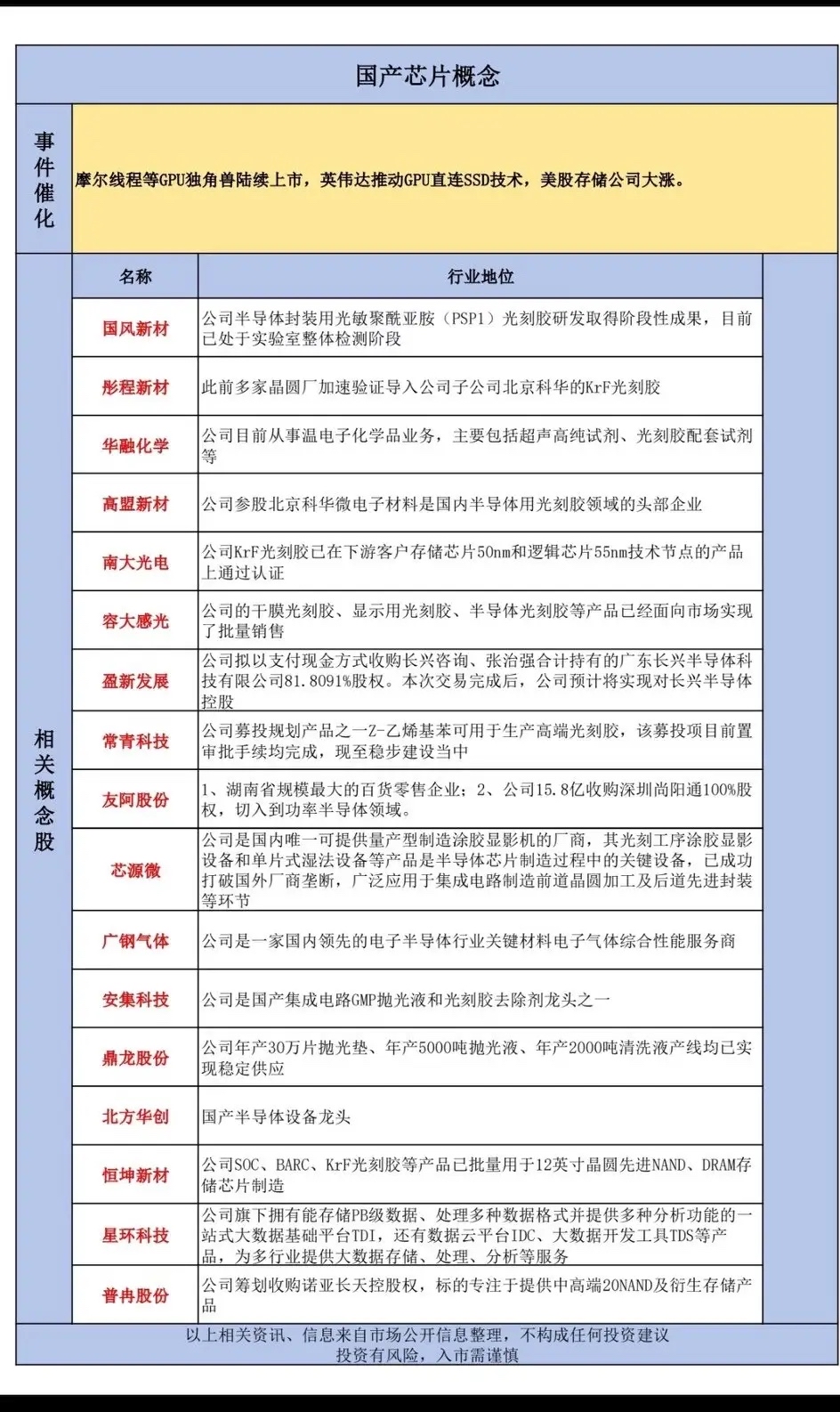

光刻胶成国产芯片“胜负手”!一张图揭示主力布局核心赛道

当市场还在争论哪家GPU公司能成为“中国英伟达”时,一份核心清单曝光了聪明资金的真正动向。半导体材料,特别是光刻胶,已成为国产芯片自主化最紧迫、最确定的突破口,相关上市公司正迎来从“研发突破”到“订单兑现”的关键跃迁。

(核心事件与稀缺数据)

您关注的图表直指要害:近期芯片行情的核心催化,并非单一产品发布,而是国产GPU独角兽上市、存储技术升级所揭示的产业链全面自主需求。图表中超过半数公司(如彤程新材、南大光电、容大感光)的业务聚焦于 “光刻胶”及其核心原料、配套试剂与设备。这绝非偶然,而是产业共识——光刻胶是芯片制造的“血液”,其国产化率每提升1%,都意味着巨大的订单弹性。

(反共识逻辑与产业链拆解)

市场习惯追逐芯片设计明星,但一个残酷的产业真相是:没有光刻胶,再好的设计也无法“刻”到硅片上。 图表的价值在于,它系统性地展示了国产光刻胶的“立体突围”阵型:

1. 成品胶突破梯队:南大光电(KrF胶已通过55nm认证)、容大感光(已批量销售),正处于客户导入和放量的“黎明前夜”。

2. 核心原料“卡脖子”环节:常青科技(生产高端光刻胶关键单体Z-乙烯基苯)、华融化学(光刻胶配套试剂)。它们是产业链的“源头活水”,技术壁垒极高。

3. 唯一国产设备商:芯源微(国内唯一量产型涂胶显影机厂商)。材料必须通过设备来用,其地位是“裁判员+运动员”,稀缺性独一无二。

(主力资金逻辑与关键观察指标)

图表中公司的业务描述,从“实验室检测”到“通过认证”“批量销售”,清晰地描绘了 “验证-导入-放量” 的业绩兑现路径。主力资金正紧密跟踪这一过程,投资者应关注:

1. 认证公告:紧盯中芯国际、长江存储等龙头晶圆厂对相关公司产品的 “批量采购”或“通过认证” 公告。

2. 营收结构质变:在财报中挖掘光刻胶相关业务的收入占比、毛利率是否显著提升。

3. 产能建设进度:跟踪公司在KrF/ArF等高端胶上的新增产能规划及投产情况。

您认为,在芯片国产化的漫长征途中,是 “芯片设计” 的迭代速度更重要,还是 “半导体材料与设备” 的突破更关乎生死?分享您的产业洞察。$通富微电(SZ002156)$ $汉缆股份(SZ002498)$ $特变电工(SH600089)$

本文作者可以追加内容哦 !