英伟达GB300引爆产业链,但主力抢筹名单泄露:真正的“嫡系”只有这6家!

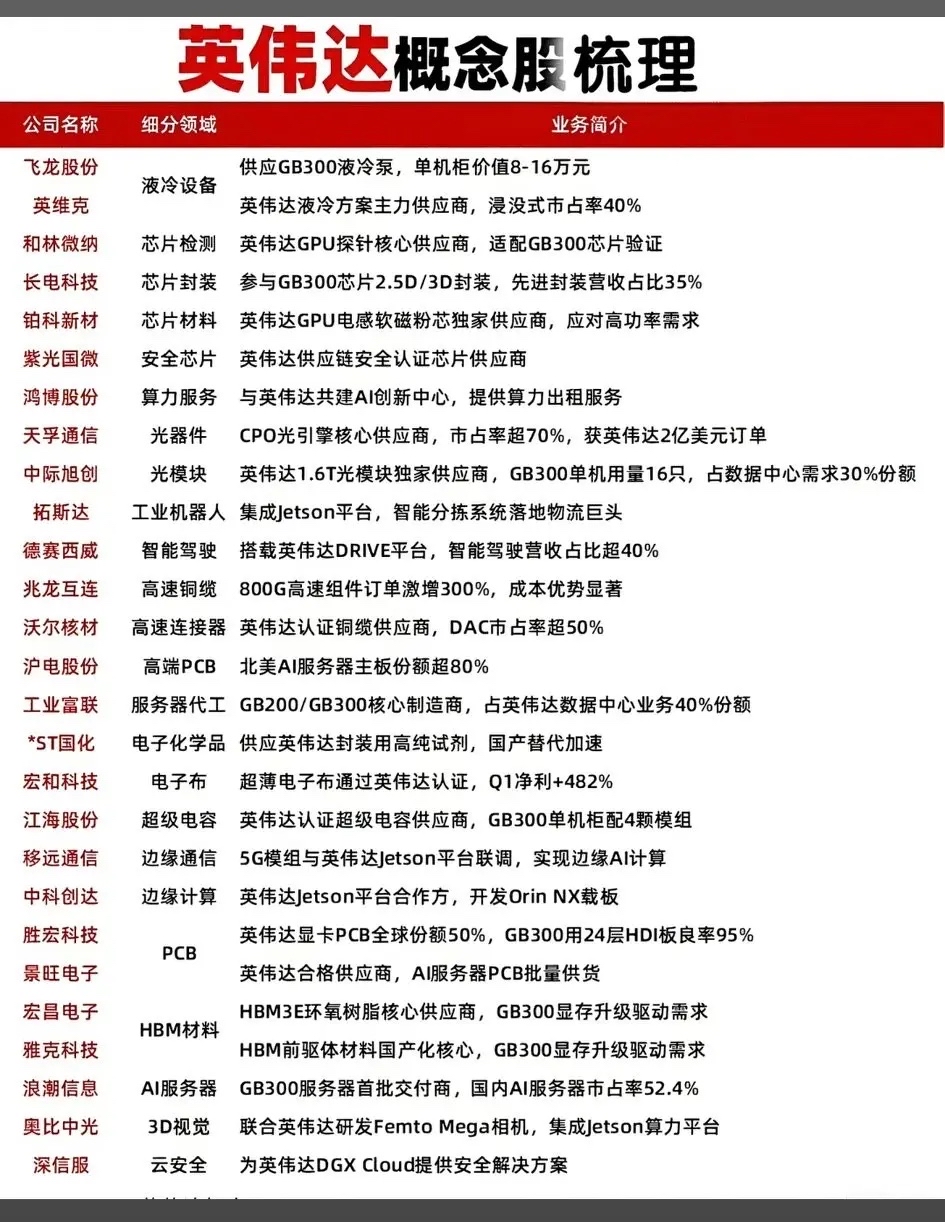

英伟达GB300/GB200系列引爆全球AI算力军备竞赛,一份覆盖超20家A股公司的“英伟达概念股”清单全网刷屏。 但当市场为“沾边就涨”狂欢时,清单中冰冷的业务数据和定语,却揭露了残酷的产业层级:真正能称为英伟达“核心供应链”、享有高确定性订单与技术壁垒的公司,不足三分之一。 投资逻辑已从“炒概念”彻底转向 “验证订单、审视稀缺性、评估业绩弹性” 的三重过滤。

反共识逻辑:市场容易将名单上的公司等量齐观,但产业真相藏在 “业务简介”的具体措辞中。“独家供应商”、“核心供应商”、“首批交付商”、“通过认证” 的含金量天差地别。当前阶段,只有满足 “产品直接用于GB300/GB200等最新平台”、“份额显著或具备独占性”、“已产生可量化订单” 这三项中至少两项的公司,才具备真正的阿尔法(超额收益)。

独家拆解:四类公司的“含金量”与布局节奏

根据清单,可按合作深度分为四类,对应不同的投资策略:

1. 核心瓶颈/独家供应商(高壁垒,确定性最强):

* 中际旭创:1.6T光模块独家供应商。直接卡位最前沿需求,且格局最优。

* 天孚通信:CPO光引擎核心供应商,市占率超70%,并已获 2亿美元订单。技术、份额、订单三重验证。

* 铂科新材:GPU电感软磁粉芯独家供应商。解决高功率痛点,替代难度极高。

* 沪电股份:北美AI服务器主板份额超80%。近乎垄断的格局,深度绑定。

2. 关键部件主力供应商(高确定性,业绩驱动):

* 工业富联:GB200/GB300核心制造商,占其数据中心业务40%份额。代工份额体现了极强的制造与供应链管理能力。

* 长电科技/胜宏科技:分别卡位 “先进封装” 与 “显卡PCB” 核心环节,份额全球领先。

3. 细分领域突破者(高弹性,国产替代逻辑):

* 飞龙股份:供应GB300液冷泵,并给出明确的 “单机柜价值8-16万元” ,市场空间可测算。

* 和林微纳/雅克科技/宏昌电子:分别在GPU探针、HBM前驱体、环氧树脂等材料与耗材环节突破,受益于技术升级与国产化。

4. 生态合作与方案集成(主题性,需观察落地):

* 如拓斯达、德赛西威、深信服等,基于英伟达平台开发行业解决方案。空间巨大,但业绩兑现周期更长,需跟踪具体项目落地与收入。

核心认知差:

英伟达的供应链是 “金字塔”结构,越往上(芯片设计/制造)越集中,越往下(应用/集成)越分散。当前投资应聚焦于 “金字塔上部” 已形成供应关系的硬科技公司,而非“金字塔底部”众多的应用生态伙伴。HBM升级、液冷散热、先进封装、光互联是当前最确定的增量方向。

给你的关键观察指标:

1. 追踪订单与份额:对上述核心公司,紧盯其季度财报中 “来自数据中心/AI相关业务”的收入增速及占比,并验证是否与英伟达指引的增长匹配。

2. 警惕技术迭代:英伟达产品迭代极快,需关注上述公司的技术能否持续适配下一代(如B系列/BF系列)平台。

留给读者的问题:在英伟达带动的这轮AI硬件浪潮中,你认为更大的投资价值在于技术壁垒最高、格局稳定的“核心独家供应商”,还是处于爆发前夜、国产化空间大的“细分突破者”?评论区聊聊你的逻辑。

(注:以上分析基于您上传的图片信息及公开资料梳理,所提及公司仅为举例,不构成任何投资建议。)$中国西电(SH601179)$ $海格通信(SZ002465)$ $金风科技(SZ002202)$

本文作者可以追加内容哦 !