雪球专属交流群

股民必入 与高手畅聊热点

【康辰药业】业绩预告高增背后的机遇与隐忧

核心观点:康辰药业2025年业绩预告显示净利润同比大增243%-315%,主要源于上年商誉减值低基数效应消退。公司作为血凝酶细分领域龙头,核心产品“苏灵”地位稳固,营销转型初见成效,但在研管线单一、核心产品依赖度高、研发项目风险及股东减持等长期挑战不容忽视。短期业绩修复性增长明确,但长期价值兑现依赖于在研管线的成功商业化和国际化战略的突破。

一、 公司概览:从单一创新药企到聚焦多领域的医药平台

北京康辰药业股份有限公司(以下简称“康辰药业”)创立于2003年,自成立以来始终秉承“用生命科学呵护人类健康”的使命,专注于创新药的研发与商业化。经过二十余年的发展,公司已成长为集研发、生产、营销于一体的高新技术医药企业,并于2018年8月在上海证券交易所主板上市(股票代码:603590)。

公司的成长历程清晰地反映了其战略布局的演变:

奠基期(2003-2018年):以“原创”为核心,成功研发并上市了国家一类新药“苏灵”(注射用尖吻蝮蛇血凝酶),用于外科手术止血,由此确立了在血凝酶细分市场的龙头地位。

扩张期(2020年至今):通过收购诺华原研药“密盖息”(鲑降钙素注射液/鼻用喷雾剂),切入骨质疏松治疗领域,丰富了产品管线,并获得了新的盈利增长点。同时,公司持续加码研发,构建了覆盖止血及围手术期、骨代谢、肿瘤及免疫等多个治疗领域的在研管线,包括KC1036、KC1086、ZY5301等多个国家一类新药项目。

目前,康辰药业已形成“成熟产品贡献现金流+在研管线储备未来”的双轮驱动格局,致力于从一家单一产品公司向多产品线的创新型医药平台转型。

二、 业务板块分析:“苏灵”基本盘稳固,新增长点亟待突破

康辰药业的业务可划分为已上市产品和在研管线两大部分,其增长态势呈现显著差异。

1. 快速增长板块:核心产品“苏灵”及营销转型红利

外科止血领域(“苏灵”):这是公司绝对的核心基本盘。“苏灵”作为国内血凝酶制剂市场唯一的国家一类新药,市场份额长期保持在40%以上,处于绝对龙头地位。近年来,公司推动营销模式由单一联盟制向“自营主导、联盟协同”的双轮驱动转型,在专业化推广和市场准入方面取得显著提升,直接推动了“苏灵”经营效益的改善。该产品贡献了公司约七成的营收,是业绩稳健增长的压舱石。

2. 增长受限或面临挑战的板块

骨质疏松领域(“密盖息”):作为公司2020年收购的产品,虽丰富了管线,但该领域竞争激烈,且“密盖息”作为老牌药物,市场增长空间相对有限。业绩预告和三季报中未将其作为主要增长引擎单独强调,其增长可能趋于平稳。

在研创新药管线:这是决定公司未来天花板的关键,但目前面临较大不确定性。公司研发聚焦KC1036(晚期食管鳞癌)、KC1086(首个“全球新”特征创新药)、ZY5301等项目。然而,研发之路坎坷:2025年12月,公司公告终止CX1026和CX1003两个创新药项目的投入;更早之前,曾忍痛放弃已投入十多年的抗肿瘤药“迪奥”的研发。这些挫折暴露出创新药研发“投入大、周期长、风险高”的行业共性,也令市场对其研发体系的效率和风险控制能力产生疑虑。

核心风险:单一产品依赖症。公司营收高度依赖“苏灵”,虽然其暂未纳入集采,但伴随集采范围扩大和新的医疗技术出现,市场竞争格局可能生变,给公司持续增长带来潜在压力。

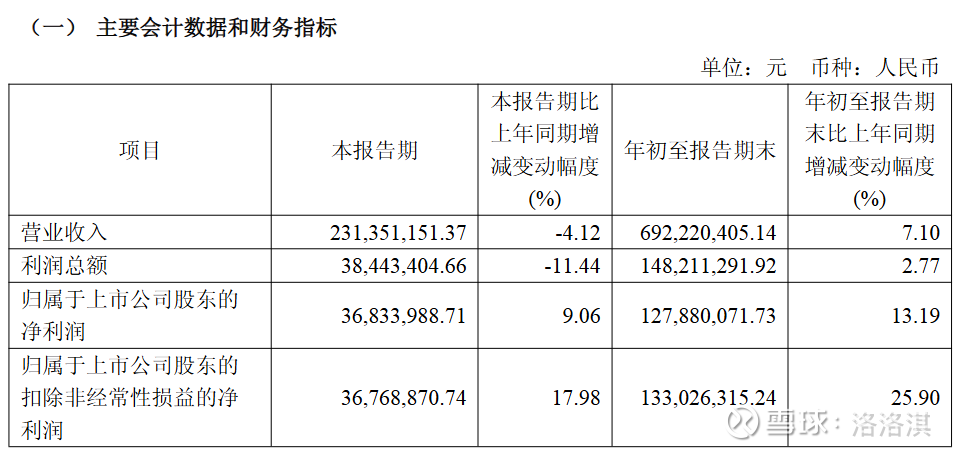

三、 2025年第三季度财报解读:增长稳健,但三季度营收承压

根据中航证券发布的2025年三季报点评,康辰药业在前三季度保持了增长态势,但季度间有所波动。

分析要点:

盈利质量优化:前三季度扣非净利润同比大增25.90%,远超营收增速,主要得益于营销转型后费用控制得当(销售费用率47.19%,管理费用率14.32%)以及“苏灵”经营效益提升。

季度波动提示:第三季度营收同比微降4.12%,可能与行业整体环境、公司主动调整渠道库存或特定市场波动有关。但净利润仍保持增长,彰显了公司的成本控制能力和盈利韧性。

为全年高增奠定基础:前三季度稳健的业绩为全年实现业绩预告中的高增长打下了坚实基础。业绩预告中净利润暴增的核心原因,是2024年因收购“密盖息”相关商誉计提减值导致净利润基数较低(仅4,221.67万元),而2025年无此影响因素。因此,2025年的高增长具有显著的“低基数修复”特征。

四、 竞争格局、出海与未来展望

1. 竞争对手分析

在血凝酶这一细分赛道,康辰药业的“苏灵”凭借国家一类新药的身份和先发优势,龙头地位暂时稳固,直接竞争对手较少。但在更广阔的创新药领域,公司面临激烈竞争。其同业可比公司包括长春高新、华兰生物、智飞生物等大型生物制药企业,以及百济神州、荣昌生物等专注创新的生物科技公司。与这些对手相比,康辰药业在规模、管线丰富度和国际化程度上均不占优,未来竞争压力主要来自其他企业在新靶点、新技术上的突破。

2. 出海情况:战略重要,但仍在起步阶段

公司明确将国际化作为“十年战略”的重要支撑。目前具体举措包括:通过“密盖息”的海外业务实现增长;在香港设立全资子公司以利于引进海外项目和拓展国际业务;以及通过子公司投资海外生物科技公司(如优锐开曼)以拓展国际合作。然而,公司也坦承,当前业务仍主要聚焦国内市场,出口业务在整体营收中占比很小。出海成功与否,将高度依赖于KC1086等具有“全球新”潜力管线的临床进展和国际授权(BD)能力。

3. 未来发展方向与潜力评估

发展方向:

短期:继续深化营销转型,巩固和提升“苏灵”的市场份额与利润贡献。

中期:全力推进KC1036、KC1086、ZY5301等核心在研管线的临床和注册工作,争取首个重磅创新药获批上市,破解产品单一困局。

长期:依托创新管线,积极探索License-out(对外授权)和国际临床开发,实质性推动国际化战略落地。

发展潜力与风险并存:

潜力:公司在血凝酶领域构建了深厚的护城河,提供了稳定的现金流。若在研管线中任何一个产品能成功上市,都将打开巨大的成长空间。

风险:

研发失败风险:如前所述,创新药研发不确定性极高,历史失败案例较多。

集采与竞争风险:“苏灵”虽暂未集采,但政策风险始终存在。

公司治理风险:2025年下半年,公司董事长、总裁等高管相继减持股份,虽然公司称系个人资金需求,但仍可能影响市场信心和战略执行的连续性。

结论:康辰药业2025年的业绩高增是低基数下的修复性增长,难以持续。投资该公司的核心逻辑在于对其在研管线价值变现的预期。当前公司处于“守成”与“开拓”的关键节点。投资者在关注其短期业绩确定性的同时,应更密切跟踪核心在研管线的临床数据读出、潜在的国际合作进展以及公司治理结构的稳定性。仅当在研管线取得突破性进展时,公司才可能迎来真正的价值重估。

本文作者可以追加内容哦 !