声明:所有内容均为个人投资思考,绝不是荐股,我对一两个月的股价波动毫无把握;我看好的公司均有两个月内腰斩的可能,绝不可闭眼抄作。

有朋友问,20倍市盈率快手,有没有搞头?

快手、腾讯、阿里巴巴、美团、京东、拼夕夕、哔哩等之前是有过研究的,但如果都写出来的话,费时费力。

今天就以快手为例,带大家看一下如何快速研究一家公司。

1.快手的股价深跌后,长期底部震荡,时长达到了四年半,随后逐渐走出底部区域,开始向上走了。

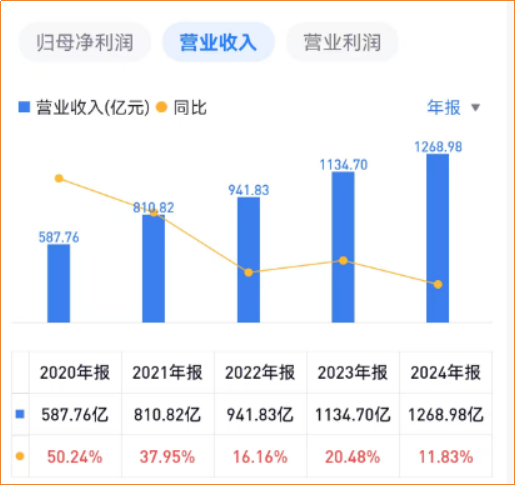

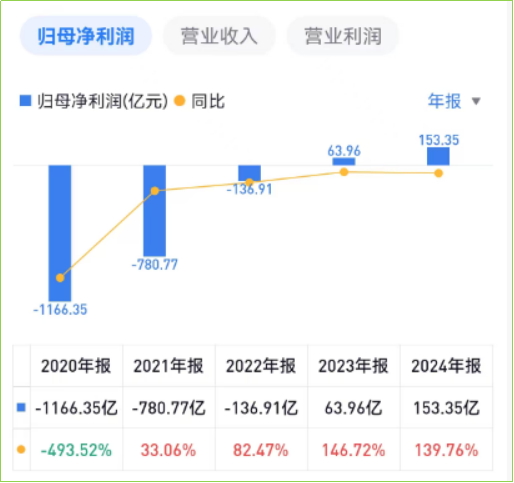

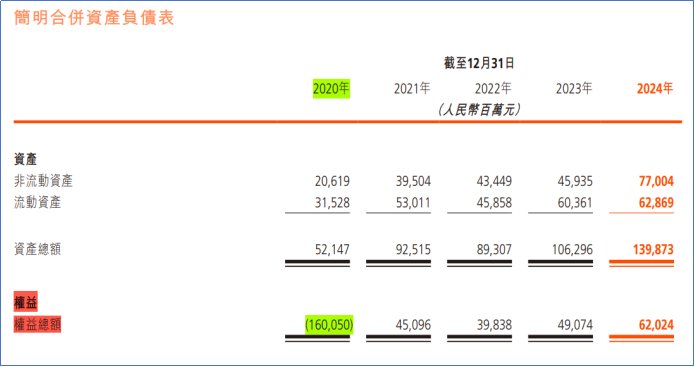

2.最近五年,公司营业收入持续增长,净利润由负转正。2024年净利润高增长。

2020年营业收入587亿元,当年净利润却亏了1166亿元,甚至把净资产都亏成了负数。

大家看一下权益总额。

很显然,那一年,公司与国内某对手烧钱大战,抢客户。很有魄力,把股东拖下水一起陪着烧钱,就算把家底子烧光,也在所不惜。

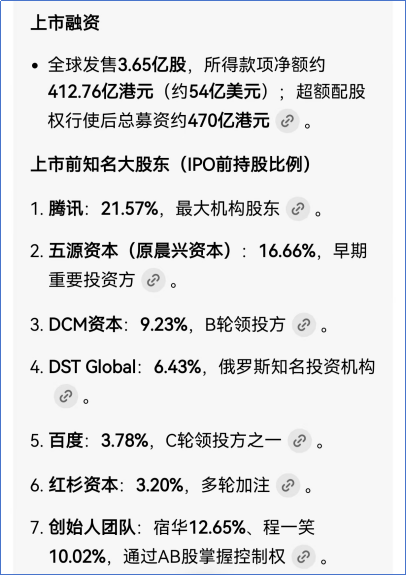

问了一下豆包,快手于2021年上市,当时一次性融资470亿港元。

也就是说公司敢于在2020年烧钱抢客户,那是因为2021年就要上市了。公司知道资金链不会烧断了。

上市前,主要金主包括腾讯、五源资本、俄罗斯的DST、百度、红杉资本等等。

这些都是有国际视野的大资本。公司敢于烧钱抢人,应该也是股东们给的底气。

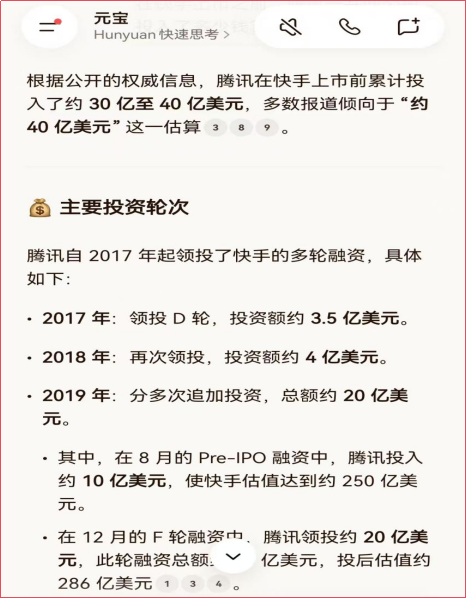

我又问了一下腾讯元宝,在上市之前,腾讯一共向快手提供了40亿美元的股权资本,合计280亿元人民币的弹药。有金主爸爸支持,底气十足啊。

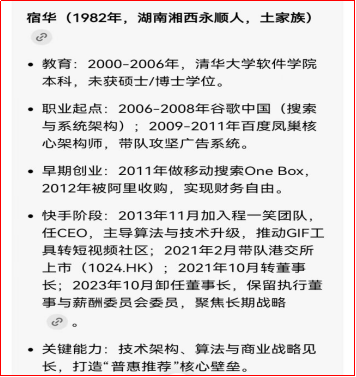

公司的创始人是宿华和程一笑,我问了一下豆包,他们的履历也是非常漂亮的。如果你是风投资本,你看到公司 2013的用户数据,再看看两位创始人的基本履历,上市之前,你大概率会直接掏钱的。

翻了一下 2020年的资产负债表,公司一分钱贷款没有。当时公司正在烧钱枪客户。

很显然,公司创始人团队脑子很清醒,要烧就烧股东的钱,绝不借银行的钱来烧,如果借钱的话,很可能避免不了个人的连带责任担保。

如果签了连带责任担保的贷款,然后公司资金链烧断了,那个人的整个人生就都搭进去了。

两位创始人很聪明,很清醒。

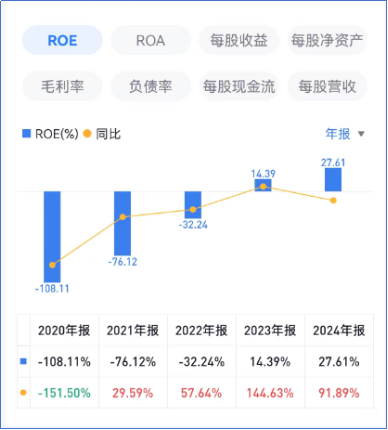

3.2024年,公司的核心指标净资产收益率随着利润转正而转正,高达27.61%,股东价值非常高。

4.随着公司营收规模变大,网络效应越来越强,单位成本摊薄,成本控制能力显现,公司毛利率持续走高。这也是为什么净利润增速高于营业收入增速的原因所在。

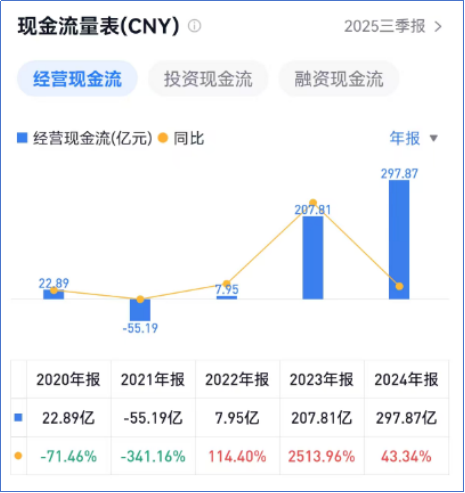

5.公司经营活动产生的现金流量净额远高于净利润数值,很显然,现金流那不是一般的好。公司赚到的都是真钱。这也是为什么公司在巨头林立的市场里拼命的烧钱,却还能活着的原因所在吧。

6.看一下公司资金实力和财务负担情况。

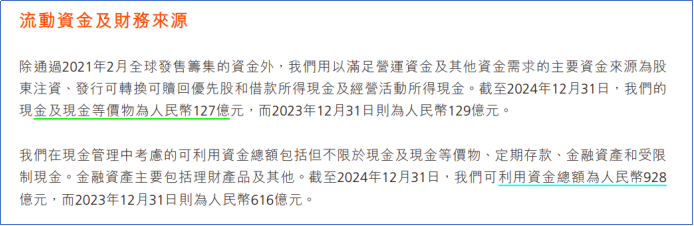

截至2024年12月31日,公司的现金及现金等价物为人民币127亿元,公司可利用资金总额为人民币928 亿元。贷款111亿元。

这个内容在年报里有的。不需要你去计算。

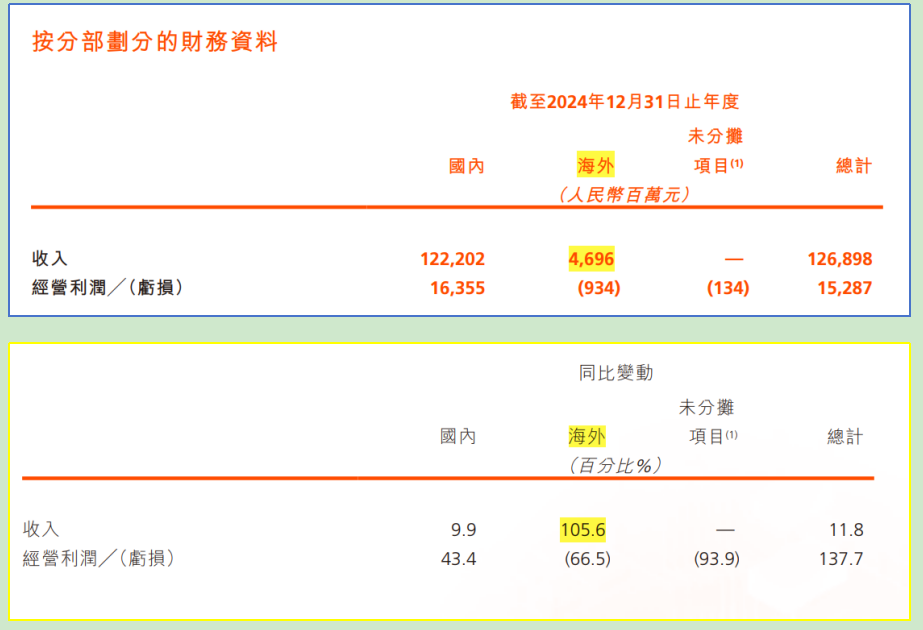

7.海外收入占比不高,但增速非常快,这第二增长曲线可能就出来了。

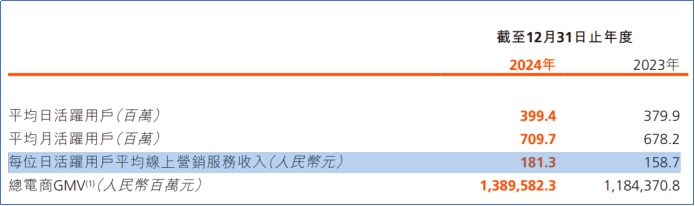

8.日活、月活、日活客户消费等均有持续提升。2024年第四季度,快手的平均日活跃用户达到了4亿以上,这就是网络效应的来源。也是真正的护城河。

总结两句,公司在淘汰赛中活了下来,并且走上了稳健经营的道路了,开始日进斗金了。然后人对了,世界就对了。

但是估值怎么估呢?

这还要结合公司最近一年多的经营情况、外边竞争格局等综合考虑。还需要大家把腾讯、阿里巴巴、美团、拼夕夕、京东等公司都完整的梳理一遍才能有结果。

这里我们省略三万字。

大家可以直接参考一下腾讯的估值,两个公司的估值水位相差无几。腾讯呢,把公司账面的现金和金融资产变现,都扣掉,估值还是非常非常低的。

快手呢,也是合理偏低的。

但是从确定性角度看,我是宁愿选择腾讯,不选快手的。毕竟有腾讯视频号和抖音这双强存在,未来快手的成长性和确定性是存疑的。

为什么说快手的确定性存疑呢?

这么说吧,在视频号微信上,你有100个朋友和家人在,而在快手上,你只有20个熟人,你最终会留在哪里呢??

大概率你会留在微信上,或者留在抖音上,快手可能更多的作为一个补充吧。

如果兄弟你,就想搞一个短期的趋势玩玩,那么可以参考一下公司的回购价格区间定价,在这个区间内,你可以玩玩。

公司回购的最高价和最低价在年报里都有披露。大家可以把几份年报和半年报连起来看一下。

说到这里,一家公司的快速研究就差不多了。

剩下的是横向对比。把腾讯、阿里巴巴、美团、拼夕夕、京东等互联网巨头的招股说明书、年报、公告等都看一遍,大致先有个基本的认识。

然后根据自己的资金量和长跑耐力情况,选择留下一个还是两三个公司,并分别给出保守的估值定价。

然后耐心等公司打折促销,买入。持有。卖出。

循环往复。

今天就聊这么多,如果您认为文章有用,请点个赞吧。

本文作者可以追加内容哦 !