核心战果:2026年1月5日-2026年12月3日,

天润工业(002283)累计大涨21.96%,

大幅跑赢:

$上证指数(SH000001)$ 2.49%、

$深证成指(SZ399001)$ 5.77%、

$创业板指(SZ399006)$ 4.99%,

2月3日收7.61元、单日涨4.97%创60日新高。

公司三季报业绩逐季回暖,年度预告超额增收,高端制造龙头全维度战略布局进入价值兑现期,核心战力全面释放。

一、业绩攻坚:三季回暖+年度双增 基本面防线筑牢

作为国内曲轴、中重型商用车胀断连杆双龙头,公司重型曲轴市占率60%、商用车配套率超95%,核心业务壁垒坚实。

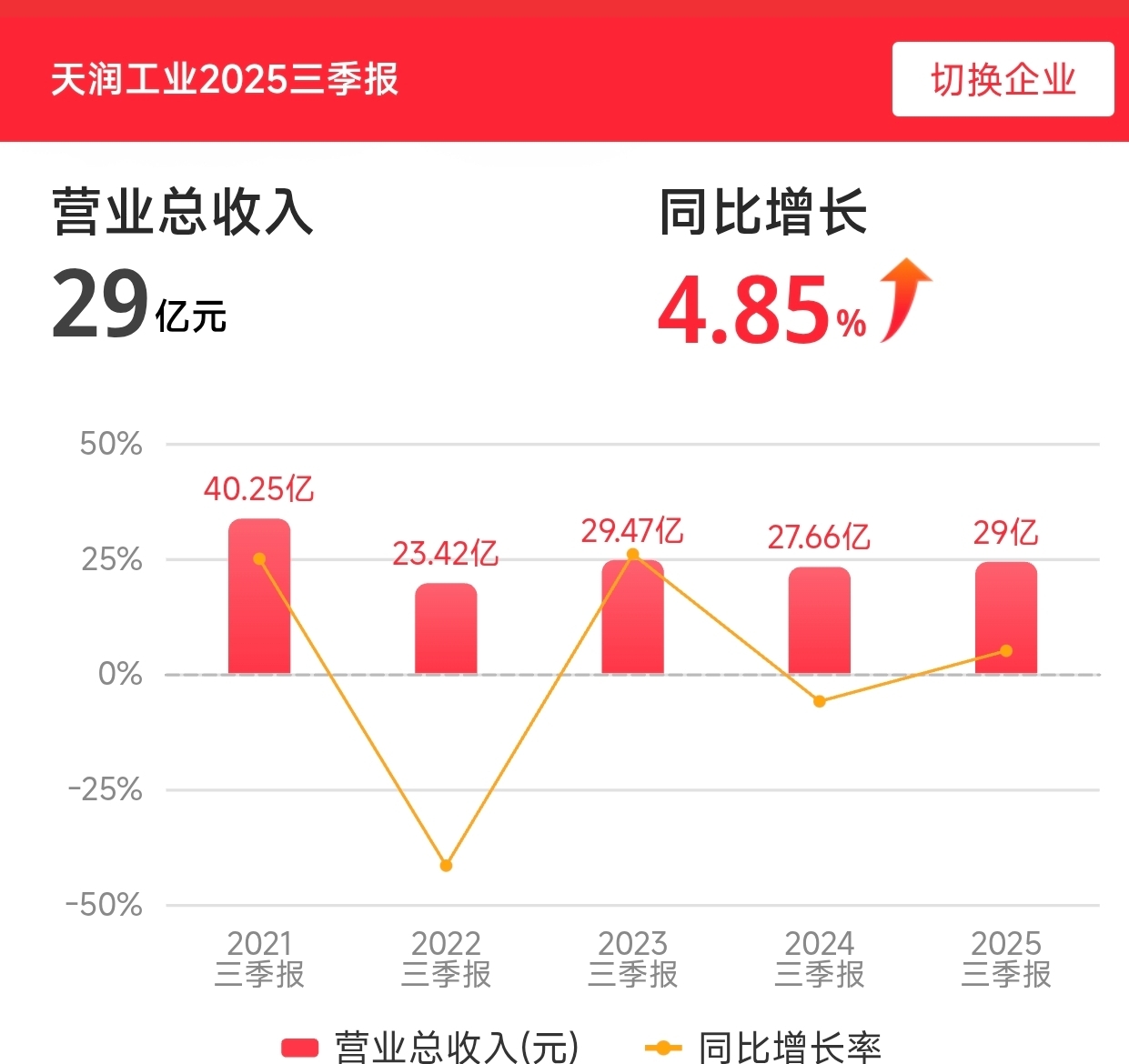

2025年三季报率先实现业绩回暖,前三季营收29.0亿元(+4.85%)

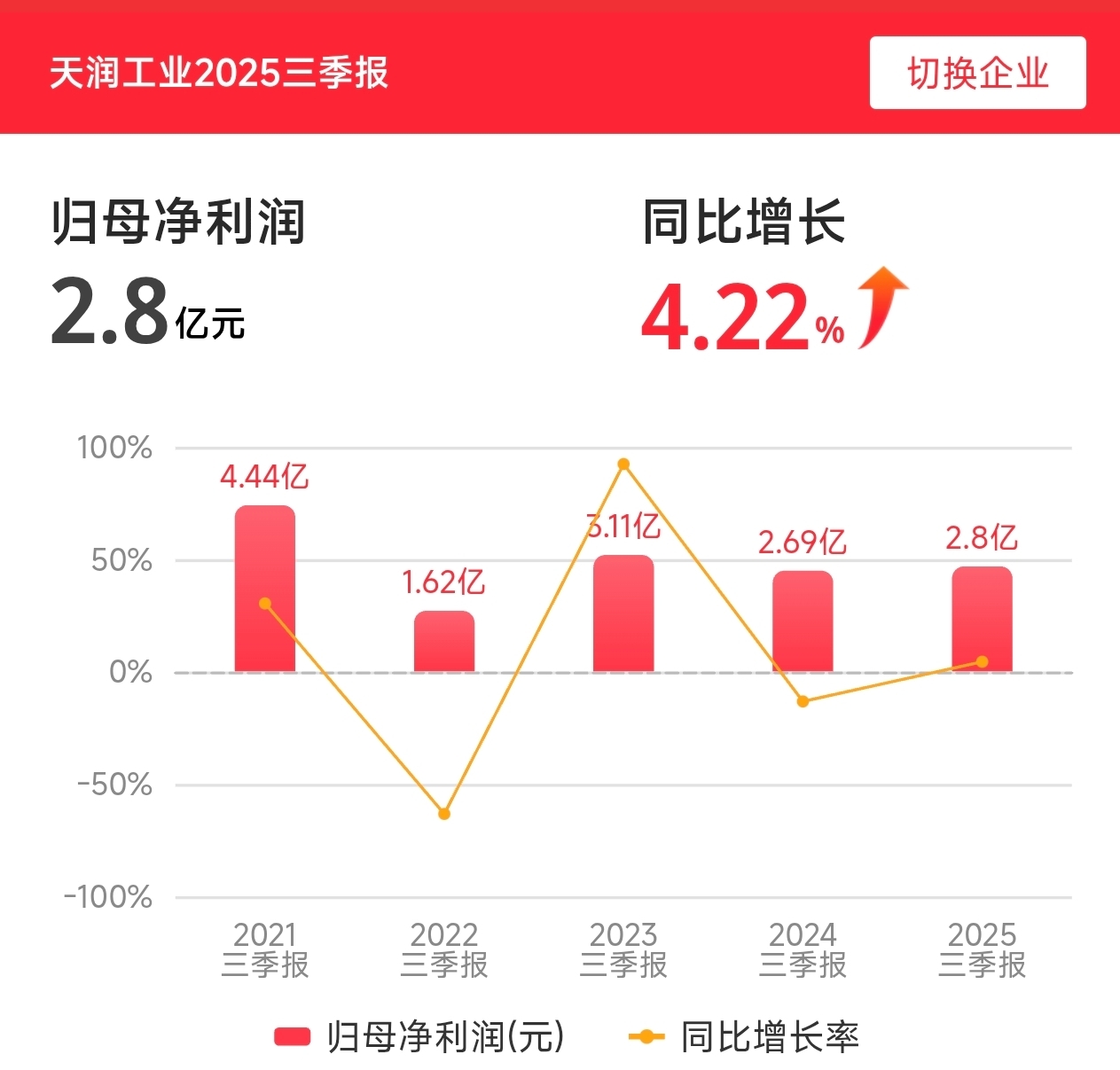

归母净利润2.8亿元(+4.22%),

其中三季度营收同比增10.31%,营收利润增速双抬升,奠定全年增长基础;

年度业绩战略目标超额达成,

预计营收:40.8-41.5亿元(+12.8%-14.7%)、

预计归母净利润:4.03-4.09亿元(+21.0%-22.8%),

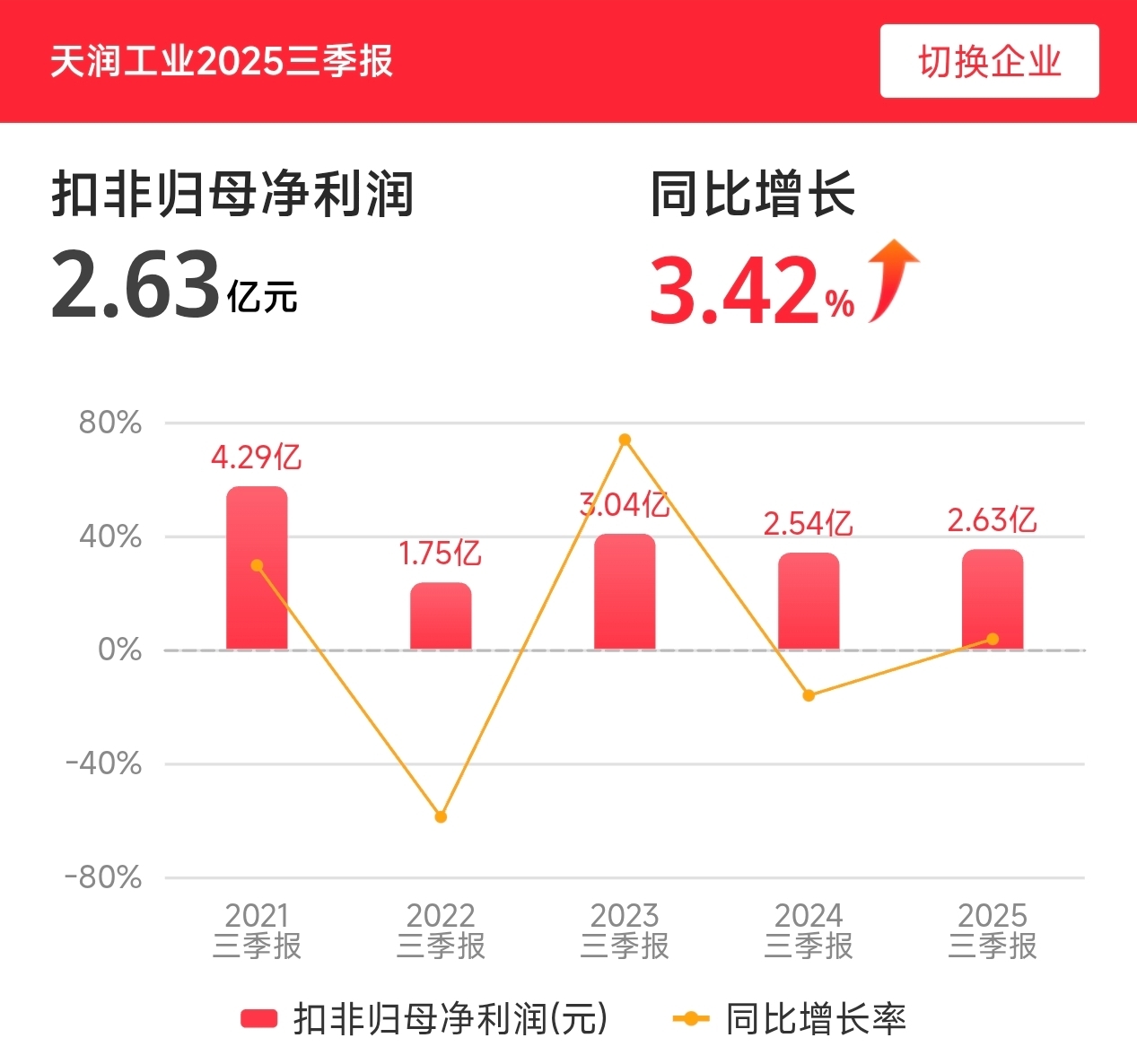

预计扣非净利增幅超23%,三季到全年业绩持续爬坡,硬核基本面托举价值攻坚。

二、赛道合围:双轮驱动 新老业务突破告捷

传统主业借重卡复苏巩固阵地,空气悬架、铸锻件业务协同发力,核心技术打破海外垄断、完成国际供应链卡位;

新赛道攻坚全面突破,大机曲轴/连杆业务收入增40%-60%,新产线落地即满产;

深度绑定比亚迪实现新能源混动曲轴量产,机器人减速器齿轮研发落地,第二增长曲线成型,新老业务形成增长合围,成为业绩从三季回暖到年度高增的核心引擎。

三、资金筑防:回购托底+主力抢筹 资本阵地抬升

市值管理战略精准落地,公司耗资3474.26万元回购股份,超计划下限38.97%,回购均价远低于上限,筑牢股价安全垫,股份用于股权激励绑定核心团队。

深股通+融资融券双渠道引流,近10日主力资金净流入近2亿元,单日主力加仓超4000万元,资本阵地全线抬升,资金合力助推股价突破,与业绩增长形成正向共振。

四、全局赋能:财务稳健+红利共振 战略底气拉满

财务战略稳健落地,资产负债率26.75%远低于行业平均,有息负债大降86.92%,现金流充裕、高比例分红,后方保障固若金汤。

叠加约翰迪尔AE供应商大奖品牌卡位,重卡复苏、AI数据中心、新能源、机器人等下游赛道高景气红利共振,减速器、高端装备等多重概念赋能,三季报业绩改善到年度高增的成长逻辑持续强化,确定性拉满。

五、产能攻坚:精准扩产 长期价值持续释放

产能扩张战略精准落地,2025年斥资4亿加码大机产线,所有扩产均匹配明确订单,实现“产线落地即满产”;

数智化转型降本增效,三费占比降至5.07%,运营效率持续提升。

从三季报业绩回暖到年度业绩高增,印证公司产能释放与业务拓展的战略执行力,

当前“主业稳、新业增、执行强”格局全面成型,随着新产能持续释放、新兴业务规模化发展,高端制造龙头长期战略价值将持续爆发。

战略研判:天润工业21.96%领涨,是三季报业绩回暖、年度业绩高增与赛道、资金、产能全维度战略落地的必然结果,龙头价值兑现周期已全面开启,后续增长攻坚可期。

#收盘点评# #炒股日记# #复盘记录# #强势机会# #股市怎么看#

本文作者可以追加内容哦 !