$中信尼雅(SH600084)$ $上海电力(SH600021)$ $贵州茅台(SH600519)$

很多人没搞清楚中信尼雅为何涨,以为是葡萄酒在涨,下面我稍微说一下逻辑。

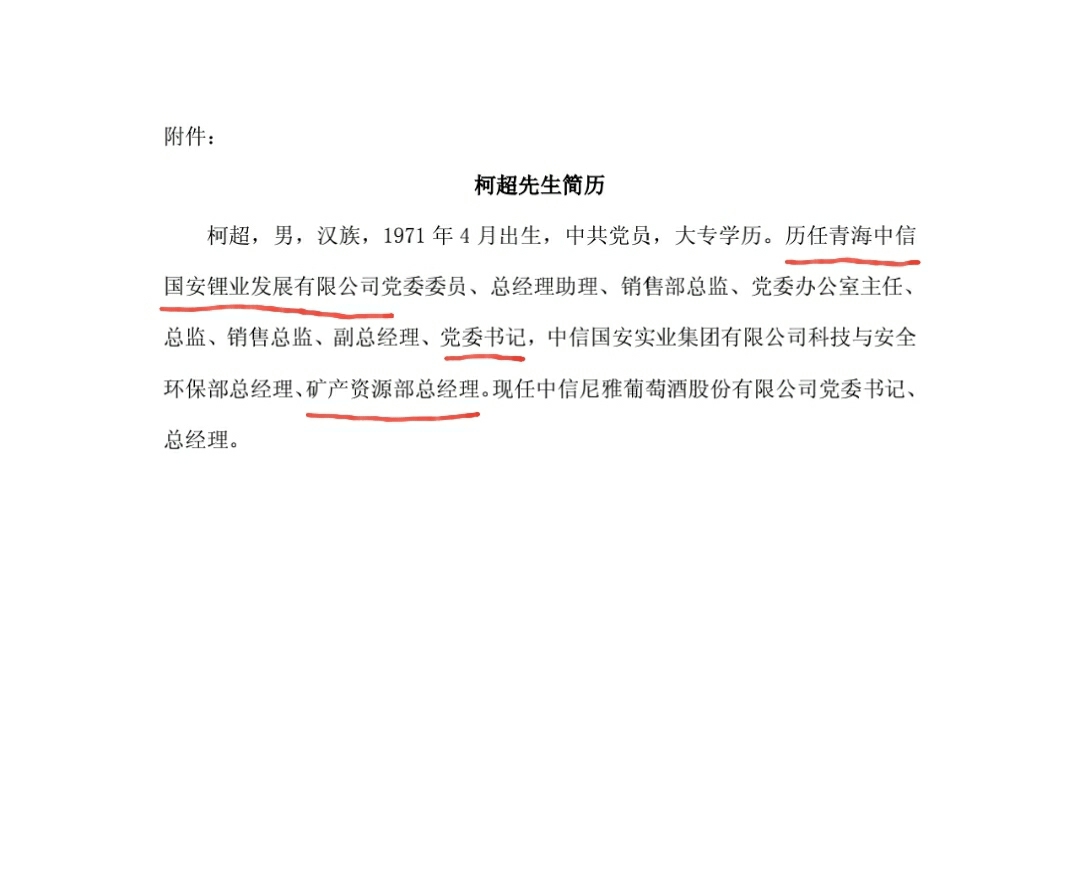

1月28日晚,中信尼雅公告,任命柯超为中信尼雅总经理,党委书记。而一般党委书记后面都会兼任中信尼雅的董事长。这就有好戏看了。来看一下柯超的履历。

柯超,男,汉族,1971 年 4 月出生,中共党员,大专学历。历任青海中信国安锂业发展有限公司党委委员、总经理助理、副总经理、党委书记,中信国安实业集团有限公司科技与安全环保部总经理、矿产资源部总经理。现任中信尼雅葡萄酒股份有限公司党委书记、总经理。

这是完全从中信国安锂业出来的人,对中信国安锂业了如指掌。

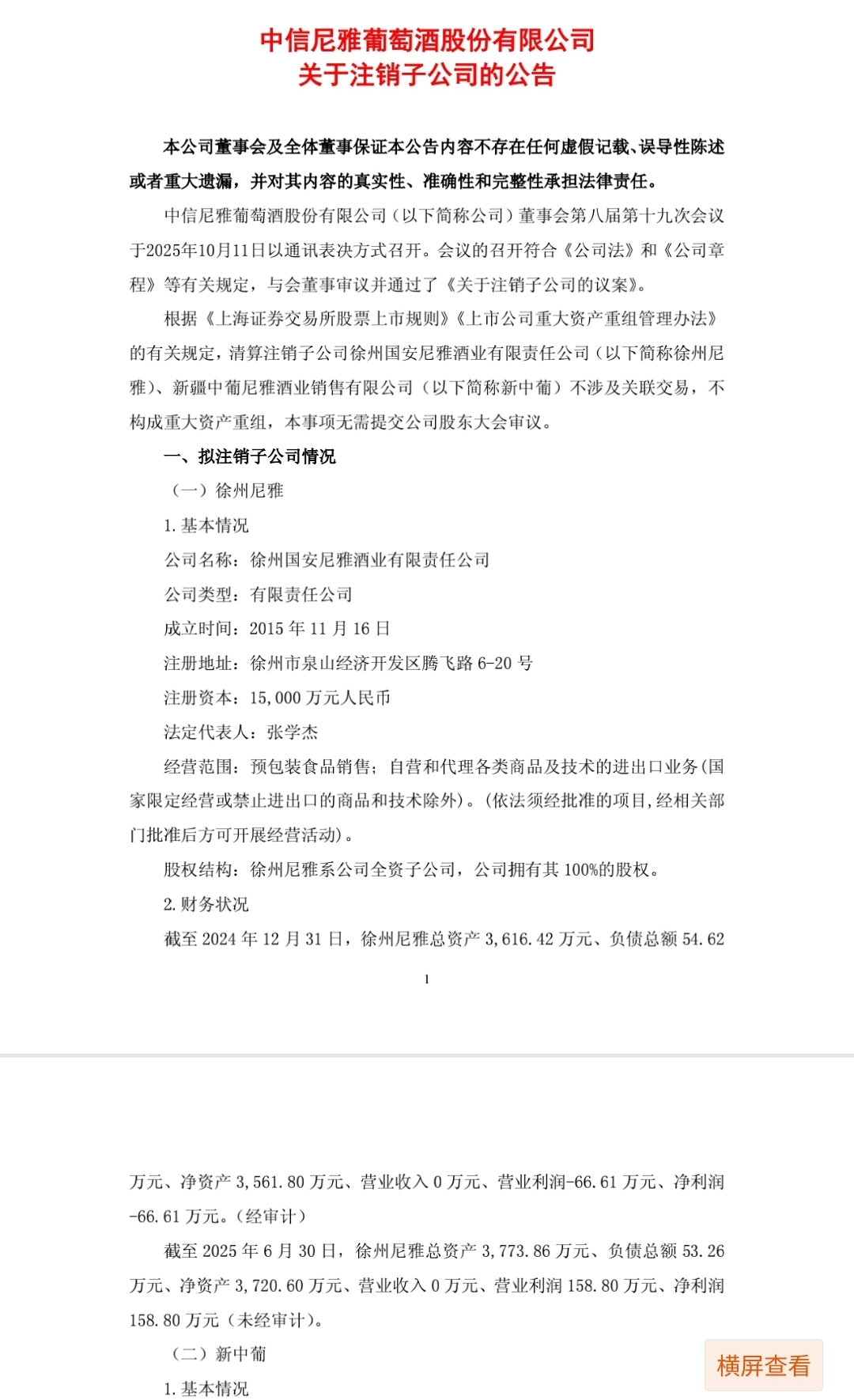

好巧的是,中信尼雅在2018年收购国安锂业失败了。8年卧薪尝胆,看来现在又要轻车熟路卷土重来了。这一切都好像都有预兆,2025年10月注销葡萄酒公司,好像确实心有旁骛。

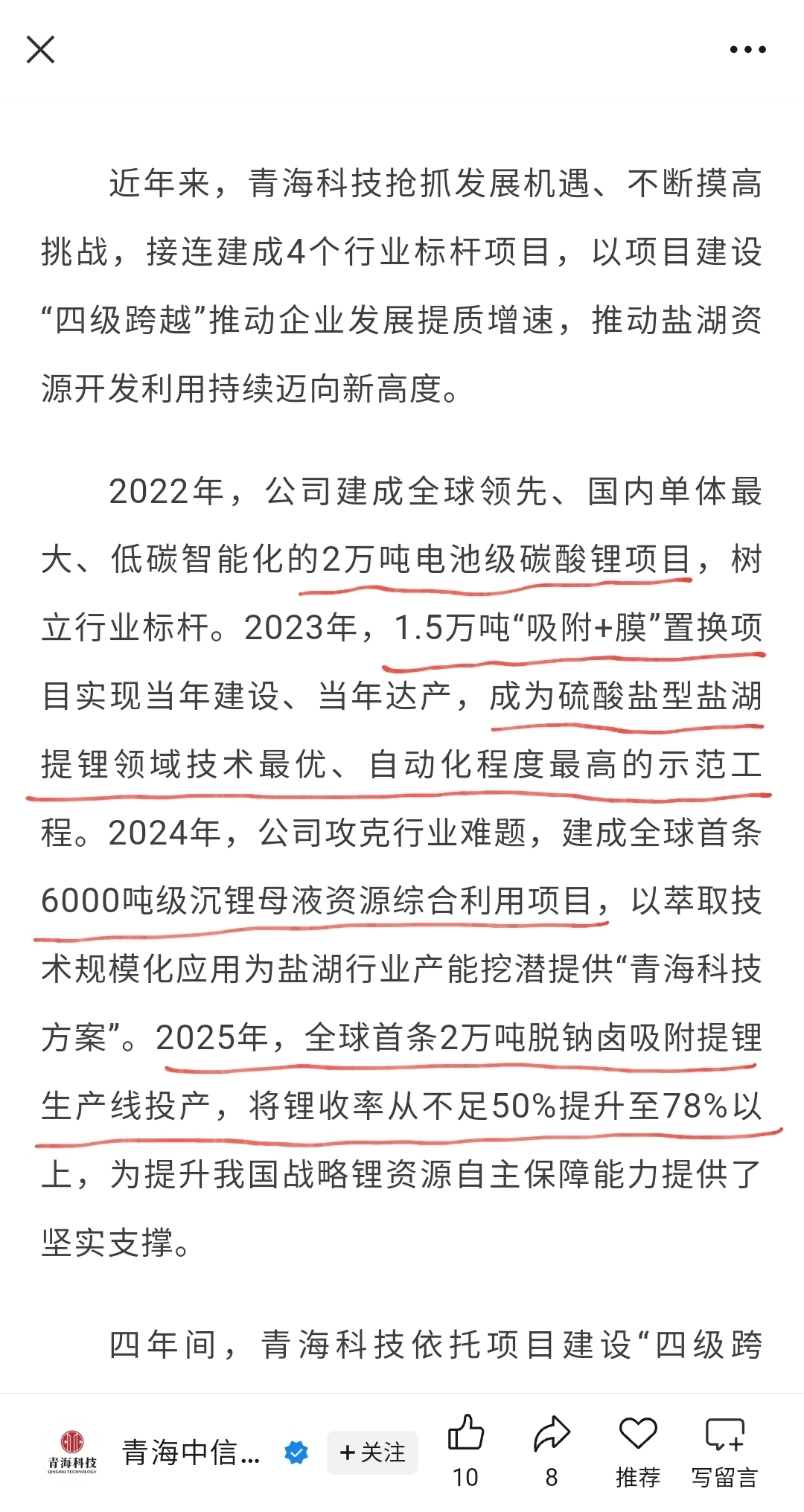

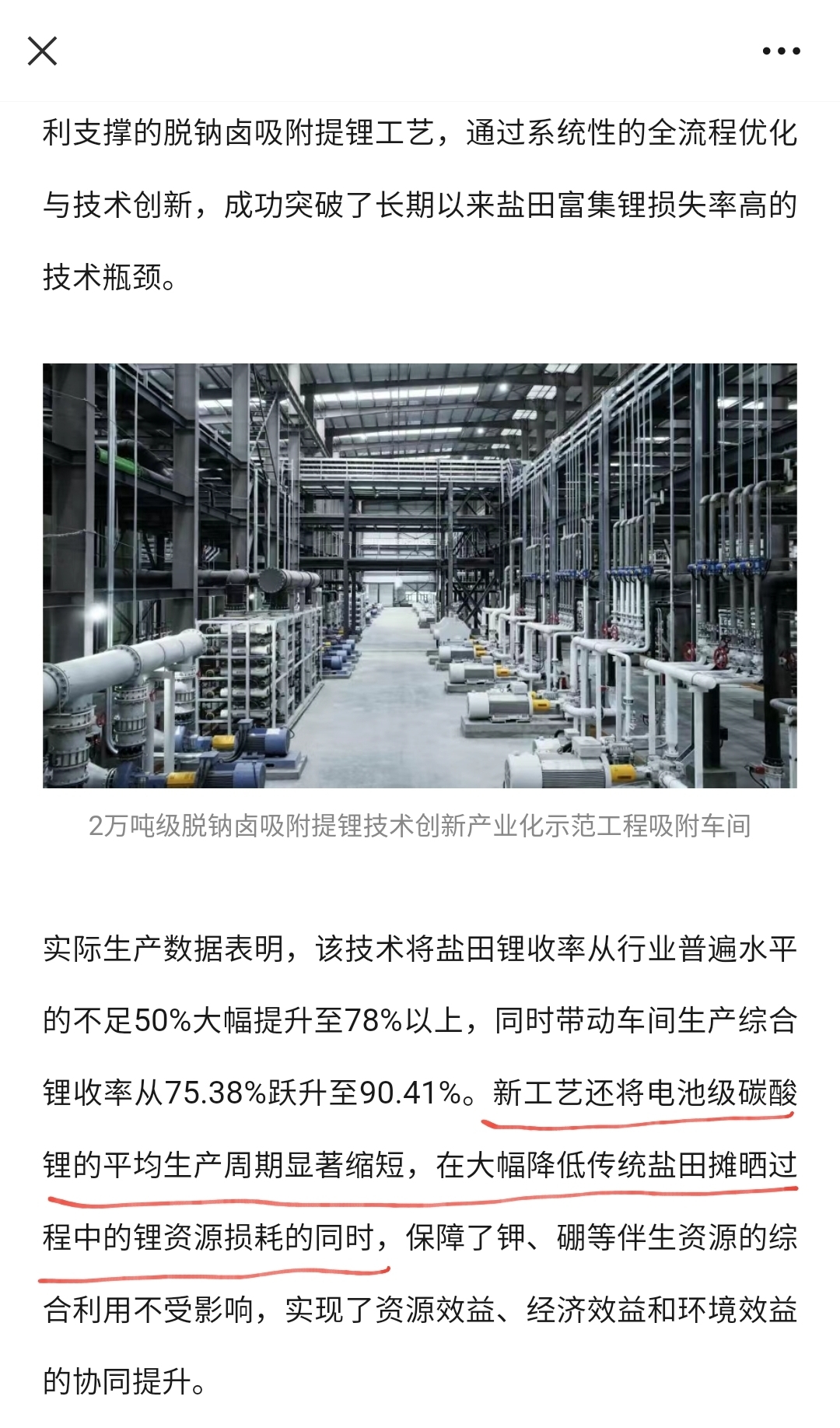

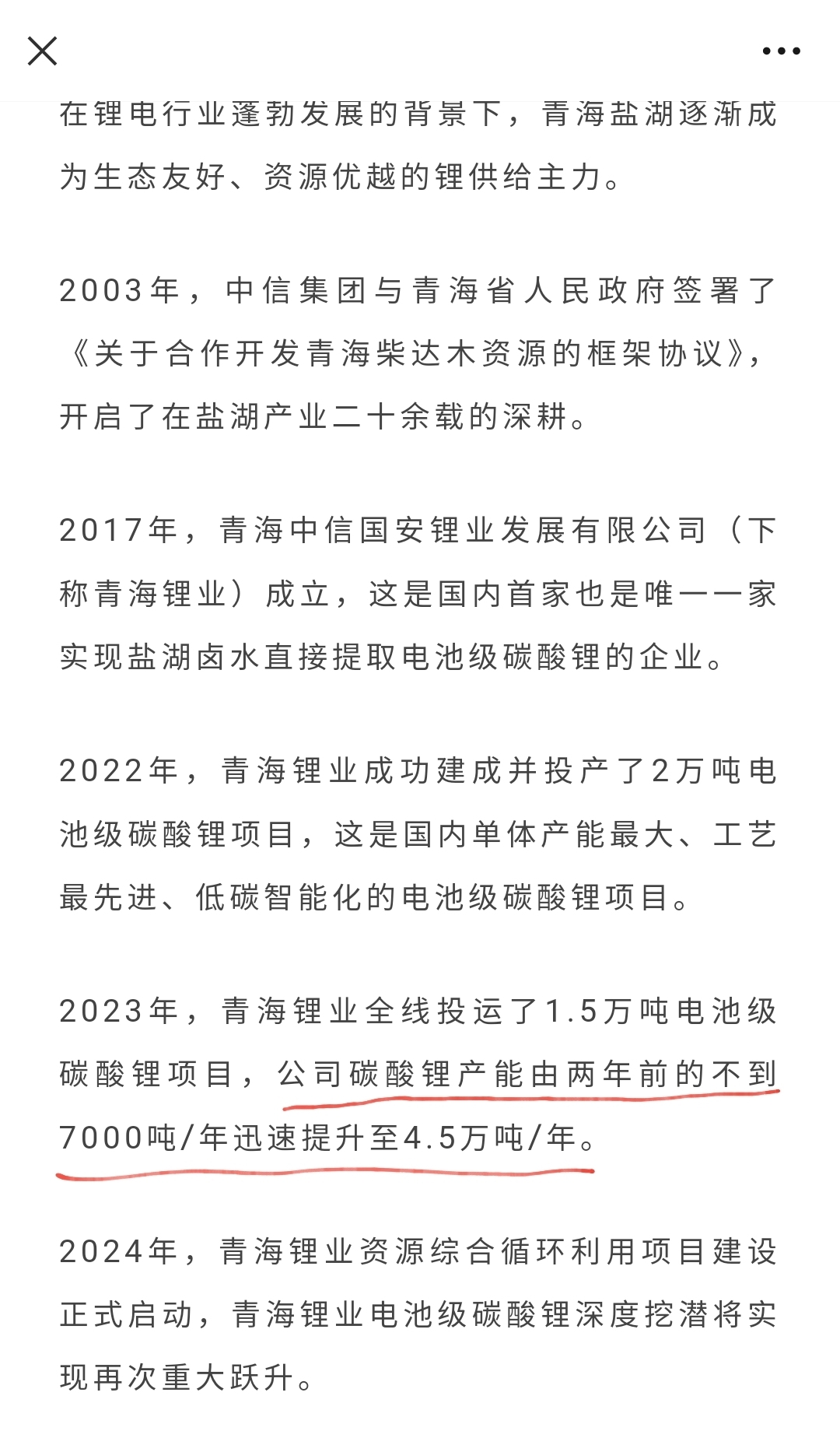

仔细梳理一下,这个国安锂业确实是个大印钞机,目前有的产能:

4.5万吨碳酸锂 利润 50亿

1万吨精硼酸 利润 3500万

40万吨硫酸钾 利润 7亿

盐湖提锂的成本一般都在3.5万元/吨左右,现在碳酸锂的价格是14.5万元/吨。

盐湖生产硫酸钾这个成本一般在1900元左右,售价是3700元左右。

2017年是27亿估值的,现在估计要翻番,算60亿吧。一般的国企之间划转资产都非常非常便宜,白菜价。重组之后的中信雅尼,估值最起码要在800亿。

明牌重组的上海电力大块头都可以从9块涨到31块。中信尼雅现在才刚刚开始。

本文作者可以追加内容哦 !