一、 公司未来前景分析

卧龙新能正处于一个 “剥离旧业,聚焦新兴” 的深刻战略转型期。其前景核心在于新能源业务能否成功接棒,成为公司新的增长支柱。

1. 核心驱动力与积极因素:

* 清晰的战略转型: 公司已通过出售上海矿业(铜精矿贸易),彻底退出矿产贸易业务,解决了与控股股东的同业竞争问题。同时,明确表示房地产板块将 “加速去化、收缩规模” 。这表明公司决心摆脱传统周期性/调控性强的业务,全力聚焦新能源赛道。

* 新能源全产业链布局: 公司在2025年内通过收购,迅速完成了在 风能、光伏、储能、氢能 四个核心新能源领域的布局,形成了“风光储氢”协同发展的业务矩阵。这有助于捕捉不同细分市场的机遇,并产生协同效应。

* 光伏(龙能电力): 基本盘较稳固,持有490MW电站并提供稳定现金流,EPC业务快速增长。

* 风电(舜丰电力): 拥有 包头达茂旗500MW保障性风电项目 这一重大催化剂,已开工并计划年底并网,未来将为公司贡献显著收入和利润。

* 储能(卧龙储能): 具备10GWh产能和技术基础,海外认证和项目落地(澳大利亚、保加利亚等)为其打开了增长空间。

* 氢能(卧龙氢能): 尚处早期布局和技术合作阶段,但契合长期能源转型方向,是未来的潜力储备。

* 政策强力支撑: 公司的转型紧密贴合国家 “双碳”战略 ,其风电、储能示范项目均符合政策导向,在获取审批、资金(如国开行贷款)等方面具备优势。

2. 主要风险与挑战:

* 短期业绩阵痛: 2025年年度业绩预告显示 净利润为负 。这主要源于剥离矿产贸易导致收入缩减,同时新能源业务(除光伏外)多数处于投入建设或市场开拓期,尚未大规模盈利(如储能、氢能亏损),短期内无法完全弥补传统业务收缩的缺口。

* 新能源业务整合与兑现风险: 收购的四家新能源公司需要有效整合。业绩承诺(龙能电力三年累计3亿净利润等)能否实现存在不确定性。风光项目的建设并网进度、储能市场的激烈竞争、氢能技术的商业化落地,都是对公司管理能力和执行力的考验。

* 房地产遗留风险: 尽管在收缩,但房地产业务仍构成部分营收。行业深度调整期,资产去化速度、价格和现金流回收存在不确定性,可能继续拖累整体业绩。

* 财务压力: 向新能源转型需要持续的资本开支(如包头储能项目拟投资8亿元),而公司净利润下滑、负债率虽因出售资产有所降低但仍需关注,后续融资能力是关键。

二、 行业展望

公司布局的风光储氢四大板块,均处于长期高度景气的赛道,但短期各有特点:

1. 光伏与风电(发电侧):

* 长期趋势: 作为主力清洁能源,装机量将持续增长。公司聚焦的 工商业分布式光伏 和 保障性风电 ,是当前政策鼓励、消纳条件较好的发展重点。

* 短期挑战: 行业面临降本增效、技术迭代和局部市场竞争加剧的压力。公司需要依靠项目获取能力和运营效率取胜。

2. 储能(系统集成与设备):

* 核心机遇: 随着新能源渗透率提升,储能在 电网侧、工商业侧、用户侧 都成为刚需,市场空间巨大。公司产品获得国际认证,具备出海潜力,是重要的增长点。

* 竞争态势: 行业参与者众多,技术路线多样,竞争非常激烈。公司的竞争力取决于其 自研BMS/PCS/EMS核心技术、成本控制能力和项目获取渠道。

3. 氢能(制氢设备与解决方案):

* 未来方向: 是深度脱碳和长时储能的重要路径,尤其在工业、交通领域潜力巨大。公司布局的AEM电解槽技术路线属于前沿方向。

* 发展阶段: 当前处于 产业化初期 ,市场规模小,技术路线未定型,商业化进程慢。该业务短期内难以贡献利润,更多是战略卡位。

总体行业展望: 公司所处的是一条 坡长雪厚但道路曲折 的黄金赛道。政策支持、技术降本和能源革命的需求将长期驱动行业发展,但中短期也伴随着激烈的市场竞争、技术快速迭代和盈利模式探索的挑战。

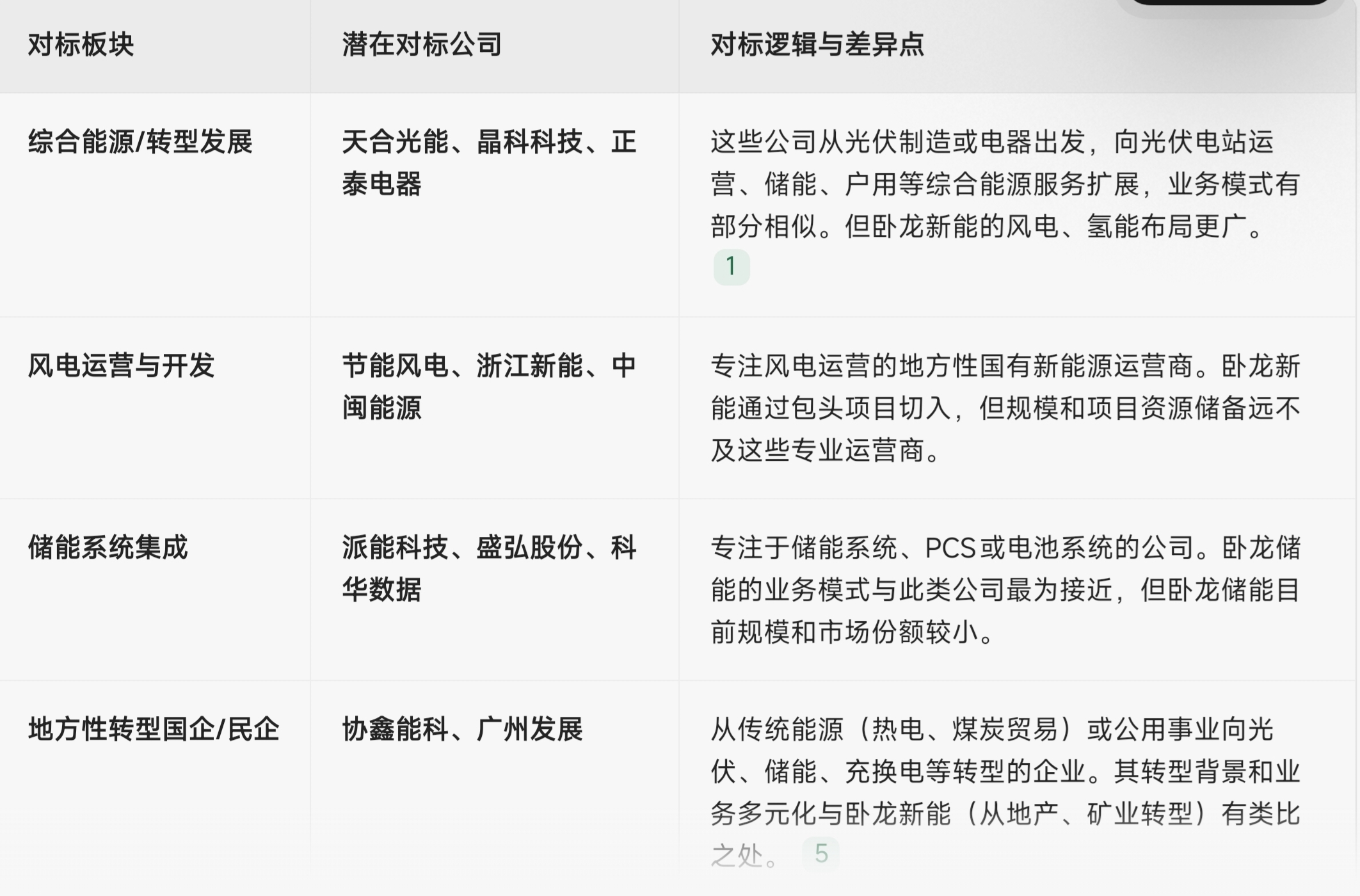

三、 潜在对标公司分析

核心结论:

卧龙新能 是一家 极具特色但也充满不确定性 的转型标的。其未来前景取决于:

1. 转型决心与执行力的兑现: 能否坚决收缩地产,并将资源真正聚焦于新能源主业。

2. 关键项目的成败: 包头达茂旗500MW风电项目 的按时并网和盈利情况,是近期最重要的业绩催化剂。

3. 造血能力的形成: 储能海外市场拓展和光伏电站运营,能否尽快形成稳定增长的利润流,以支撑氢能等长远布局的投入。

本文作者可以追加内容哦 !