在AI算力爆发的浪潮中,液冷散热已成为算力基建的刚需赛道。英维克(YWK)与领益智造(LY,通过控股立敏达LMD)作为两大核心玩家,展现出截然不同的竞争路径与投资逻辑。

一、核心能力对比:技术深耕vs全链卡位

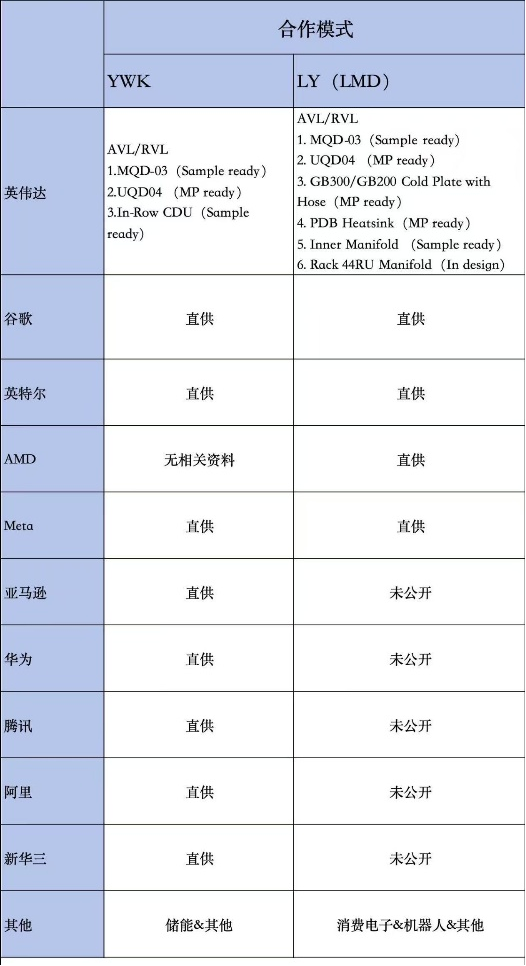

1. 客户与资质壁垒

英维克:作为老牌散热龙头,已实现对谷歌、英特尔、Meta、亚马逊、华为、腾讯、阿里等国内外头部客户的全面覆盖,客户结构多元且稳定。在英伟达合作上,其MQD-03、UQD04及In-Row CDU等产品已进入样品或量产阶段,具备成熟的技术方案。

领益智造:凭借收购立敏达,直接获得了英伟达AVL/RVL双认证这一稀缺入场券,成为英伟达高端算力平台的核心供应商。其产品矩阵更为丰富,不仅覆盖了英维克的核心产品,还独家供应GB300/GB200冷板、PDB Heatsink等关键部件,且已实现批量供货(MP ready),同时直接切入AMD供应链,在高端算力客户的绑定深度上更具优势。

2. 技术与产品布局

英维克:优势在于全场景散热解决方案,深耕空冷+液冷多年,技术成熟度高,尤其在CDU(冷量分配单元)等系统级产品上积累深厚,是行业内公认的技术派代表。

领益智造:优势在于液冷核心部件的极致深耕。立敏达在冷板、UQD快接头等关键部件上拥有独家技术,其为英伟达Rubin架构供应的核心部件占该平台散热系统价值的95%,在高端液冷部件领域形成了难以逾越的技术壁垒。同时,领益智造可将液冷技术与自身服务器电源、结构件业务深度整合,打造“液冷+电源”一体化解决方案,这是英维克等单一散热厂商难以复制的。

3. 产能与协同效应

英维克:专注于液冷赛道,产能扩张主要围绕自身业务展开,协同效应相对单一。

领益智造:依托全球80个生产基地及交付中心的精密制造能力,可快速将立敏达的液冷产能从数千套/月拉升至万套级,完美匹配全球算力巨头的海量交付需求。同时,其客户资源可实现跨赛道复用,液冷技术也可复用于消费电子、机器人等领域,打开了更大的成长空间。

二、投资视角:为何更推荐领益智造?

1. 估值性价比更高:英维克作为行业龙头,其估值已充分反映了市场预期。而领益智造通过收购立敏达切入液冷赛道,目前市场对其液冷业务的价值认知仍不充分,估值处于显著低位,具备更大的重估空间。

2. 增长弹性更足:立敏达手握英伟达等头部客户的海量订单,随着产能快速扩张,液冷业务营收将迎来爆发式增长,成为公司AI基建业务的核心增长极,业绩兑现的确定性和弹性均更强。

3. 全链优势更具壁垒:领益智造并非单一的液冷产品供应商,而是“液冷+电源+结构件”的一体化解决方案提供商,这种全产业链协同能力构建了更深的护城河,在AI算力基建的长期竞争中更具优势。

结论:在液冷赛道的黄金发展期,领益智造(立敏达)凭借稀缺的客户资质、核心的技术壁垒和全产业链的协同优势,正处于价值重估的起点,是更具潜力的投资标的,值得重点关注。

本文作者可以追加内容哦 !