【存货高企相关讨论】 一、当下现状

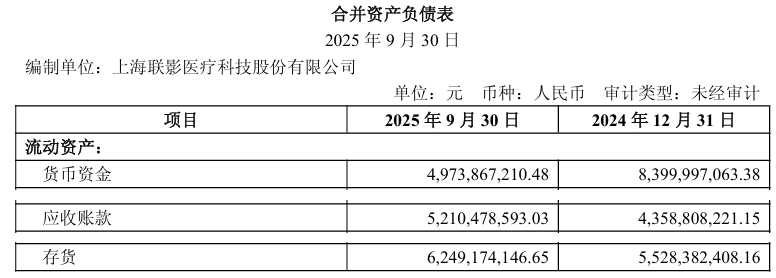

以下是2025年三季报的节选部分:

乍一看,可不得了:短短三个季度,现金资产减少了30亿元。公司的现金流是否充足?让市场怀疑。这些资金去了哪里?固定资产项目上马,大量研发项目投入,这都正常,因为这些将来会产生效益的。问题是这些钱,许多变成了存货(增加了近九亿元)、变成了应收帐款(增加了近九亿元),这不得不让人担忧。

二、存货高企的害处

存货高企,有几大隐忧:一是可能产生存货跌价,直接冲击未来的利润;二是占用公司资金,影响公司的流动性,影响公司的发展后劲;三是直接影响现金等高流动资产的投资收益,减少利润。

三、不必过于悲观

1、计提存货跌价的可能性很小

在讲计提存货跌价之前,我们首先要弄清楚公司的存货是如何计价的,在什么情况下应当计提存货跌价。联影的存货最初以成本入帐(注意:不是市场价、中标价等等),公司定期进行相关存货的可变现价值测试(即产品销售价值加上适当营销成本),并与成本进行比较,以较低的价值入帐。除了极少数低端过时产品,基本不存在计提存货跌价准备的可能。公司的产品周转期目前约在200天左右,计提存货跌价准备的可能性不大,即便有,量也十分有限。

这让我想起许多生物医药公司,动辄计提数亿、甚至数十亿元的存货跌价,因为你生产的如果是药品、是疫苗,过了6个月(尤其疫苗),基本就报废了,得全部计提存货跌价,对利润的影响就太大了。一些价格下行期的产业,房地产、油气,如果房产、油气进入价格下行周期,其存货跌价损失亦十分巨大,数百亿元也是小儿科。

2、存货增速开始回落

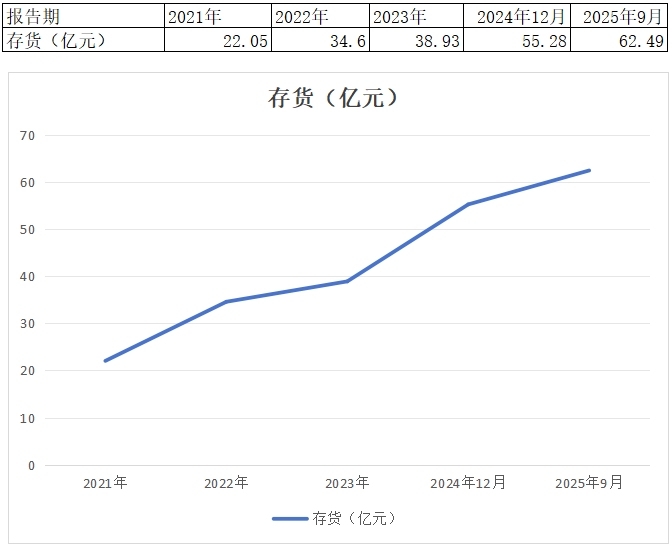

我们观察近几年联影医疗的存货情况(数据来源:公司定期报告):

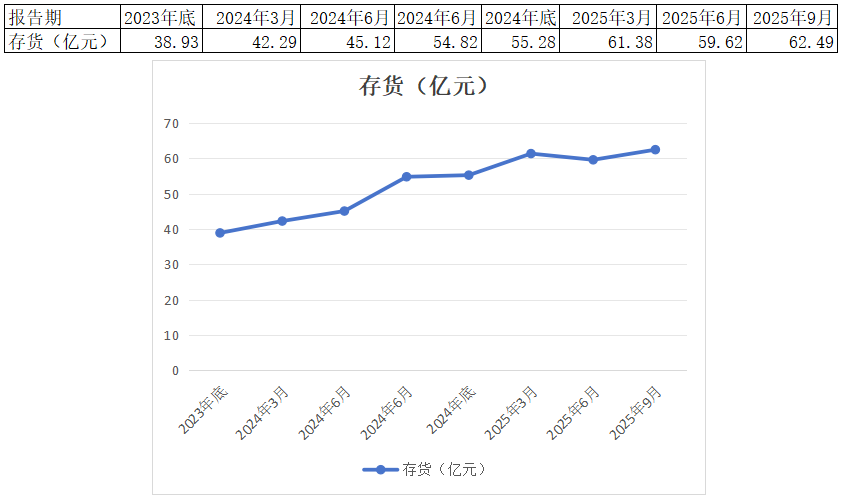

公司存货基本是每年增长10亿元,从21年底的20亿元,增长到25年9月的60亿元。照此下去可不得了。但如果我们统计近两年分季度存货情况,结果可能就不一样了(数据来源:公司定期报告)。(勘误:图表中后一个24年6月应为9月,以下同)

从以上图表你可看出,存货增长最快的阶段是24年一季度至25年一季度这一年,增长了近20亿元;而25年一季度末至25年三季度,存货基本没有增长;甚至在25年年中,存货还出现下降。为何出现这种情况?其实原因也简单:23年年中开始,由于种种原因,医疗器械中标量开始下降,24年三季度之前(行业与公司)中标量同比下降40%以上,这使得25年一季度之前,公司实际出货量下降,产品只能积压在仓库成了存货。

3、为25年大量中标项目提供保障

未来会如何?从24年四季度开始,整个25年,医疗器械行业(尤其是联影医疗自身),中标量提升50%以上,这些中标项目,将会在25年年中至26年年中进入装机阶段,存货自然就不增长了。从另一个角度观察,如果联影医疗现在没有足够量的存货,能否保障26年大量项目按时交付都可能有问题,毕竟中标量增长50%容易,产能短期增长50%很困难。从这个角度看,手中的存货可能是优势,而非隐忧了,这可以保障大量中标项目的产品供给。

情况究竟如何?得等我们看了25年年报,26年一季报后情况方才明朗。不过,如果以上推测成真,公司股价可能已经上了一个台阶了。毕竟公司的营收大幅增长,如果同期存货大量下降,现金流会大幅改善,市场会没有反应?

$联影医疗(SH688271)$

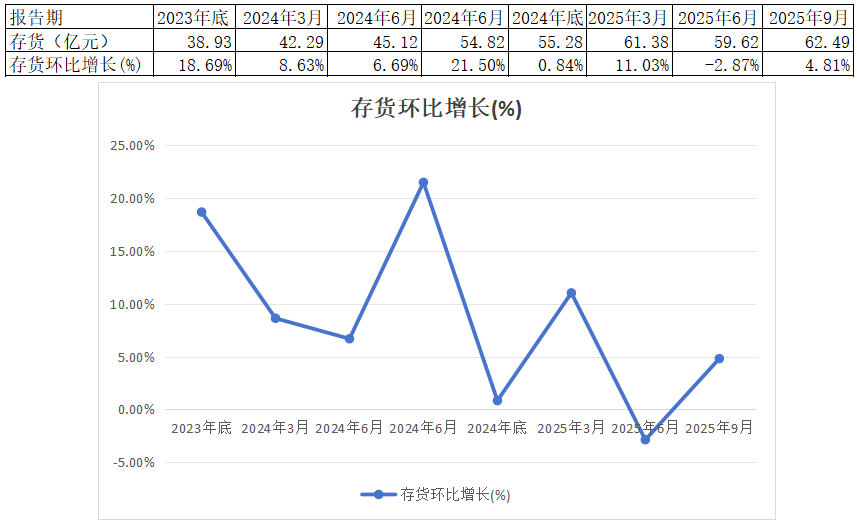

其实,我们如果光看存货的绝对值,趋势还不明显;但如果我们看季度环比增度,这个趋势立马就出来了。

存货环比增长最快的时期是24年6月,环比增长20%以上(原因是24年一季度中标题下降太多),之后存货增速震荡下行,25年季度环比增速已经降到5%左右了,已经弱于其营收的快速增长了。

存货环比增长最快的时期是24年6月,环比增长20%以上(原因是24年一季度中标题下降太多),之后存货增速震荡下行,25年季度环比增速已经降到5%左右了,已经弱于其营收的快速增长了。

【应收帐款激增】

一、隐患

1、可能产生信用减值,直接冲击公司利润

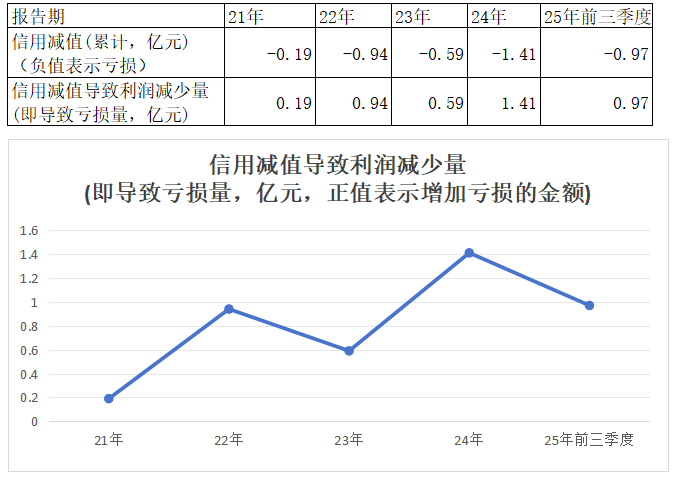

公司2024年度产生了超1.4亿元的坏帐损失(信用减值),直接冲击了24年度的利润。

24年的信用减值较23年度增长了100%以上,如果这种趋势持续,对公司未来的发展影响巨大。

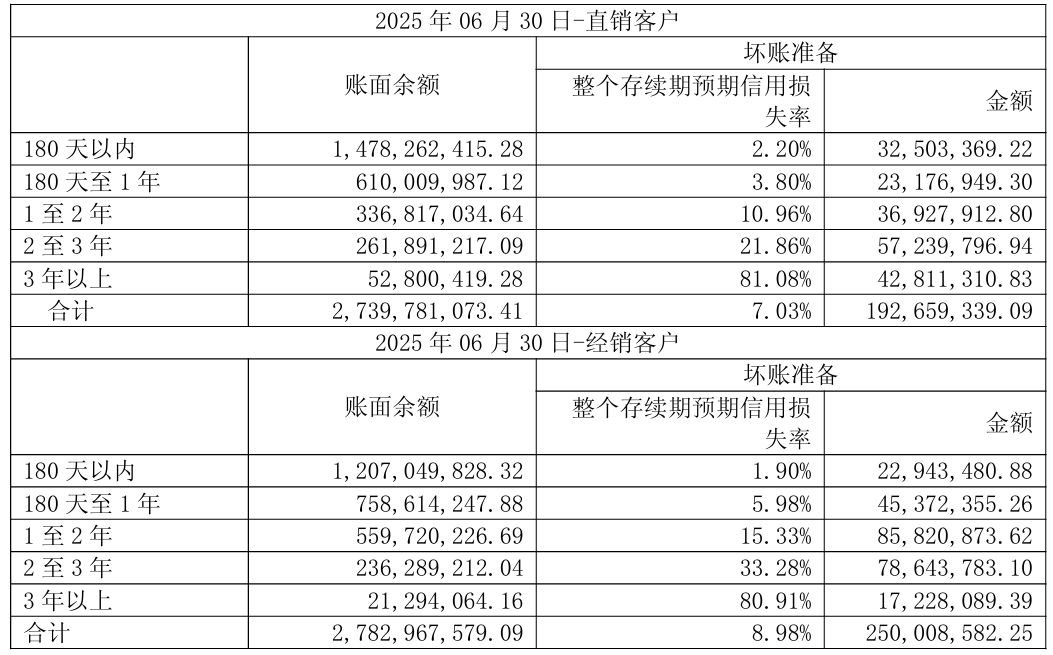

在25年三季度末,公司应收帐款达到52亿元,较年初增加近9亿元。虽然联影的主要客户是各地公立医院,最终产生真实坏帐的比例并不高,但按照相关的会计准则,该计提信用减值时还是要计提的。这方面联影医疗的管理还是相当规范的。根据25年中报披露,各类应收款减值的可能性如下:

也就是讲,达到一定帐帐龄,不管你未来能否收回帐款,都要按规定计提信用减值。随着应收帐款的增长,计提信用减值的量必然会增长。

2、占用公司资源

应用帐款多了,应收帐款占用公司资金,影响公司现金流,还可能直接影响公司的现金投资收益,影响公司利润。

二、不必过于悲观

1、公司应收帐款的量化分析

(1)表面看,形势严峻

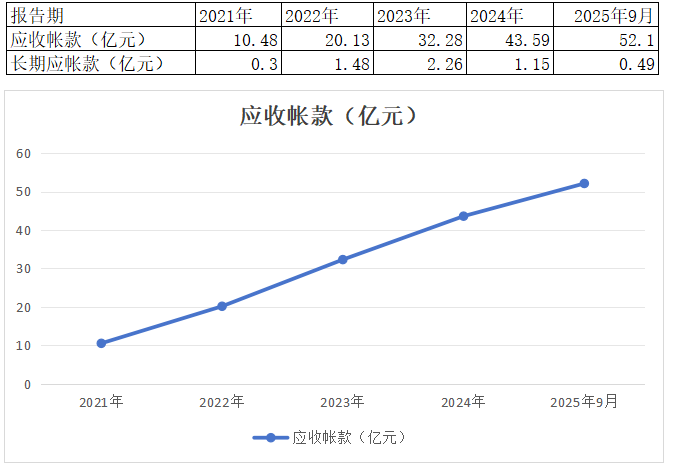

下面是近五年公司的应收帐款变化情况(数据来源,公司定期报告):

公司的应收帐款每年增长10亿元,此增速超过公司营收的增速,是一种不好的迹象。

(2)仔细分析,近两年应收帐款增速放缓

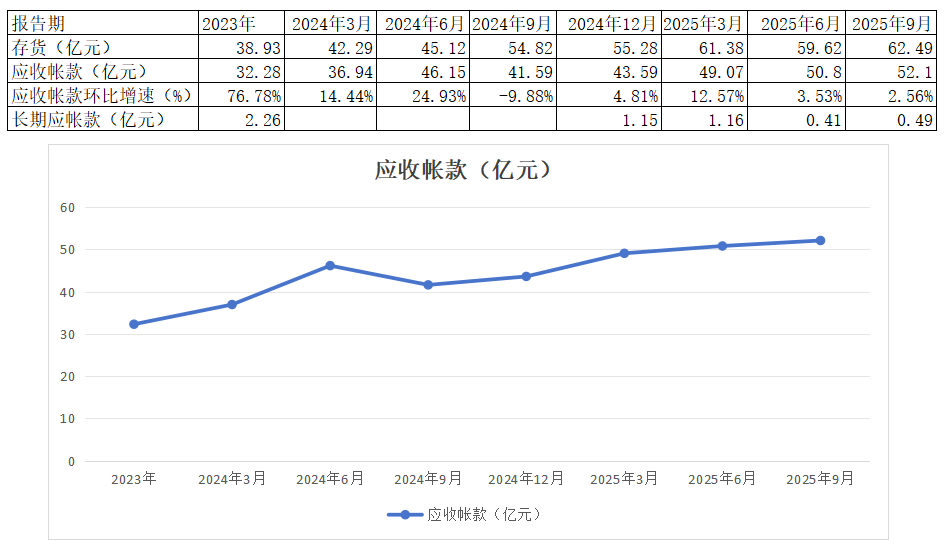

下面是近两年公司的应收帐款分季度变化情况(数据来源,公司定期报告):

可以看到,24年年中以来,应收帐款增长得便不快。如果观察环比增速,趋势更加明显。增速最快的时间是23年初,较22年末几乎翻番。

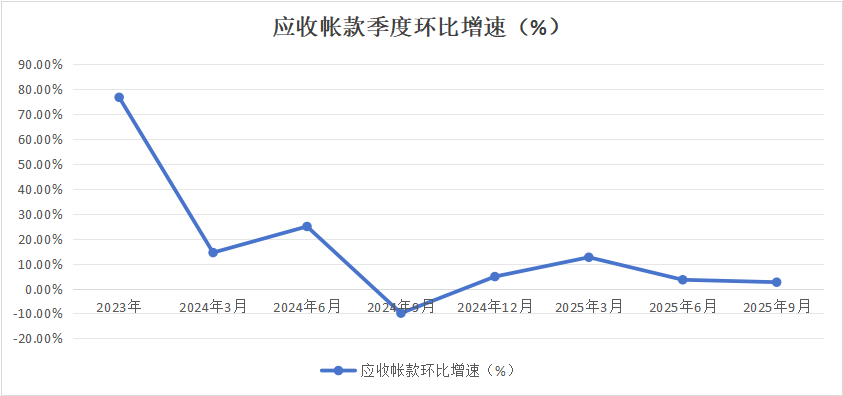

从24年9月之后,应收长款的季度环比增速已经下降到个位数水平,且已经连续两个季环比增速低于5%,逐季下降。

从以上数据,我们基本可以放心,公司应收帐款快速增长基本成为过去,风险在下降。

2、公司信用减值的量化分析

(1)整体情况看,风险可控

应收帐款最大的隐患是出现坏帐损失(信用减值)。我们观察公司上市以来信用减值的情况(数据来源,公司定期报告):

我们可看到信用减值逐年增多,但增加的绝对值并不大,总体风险有限。

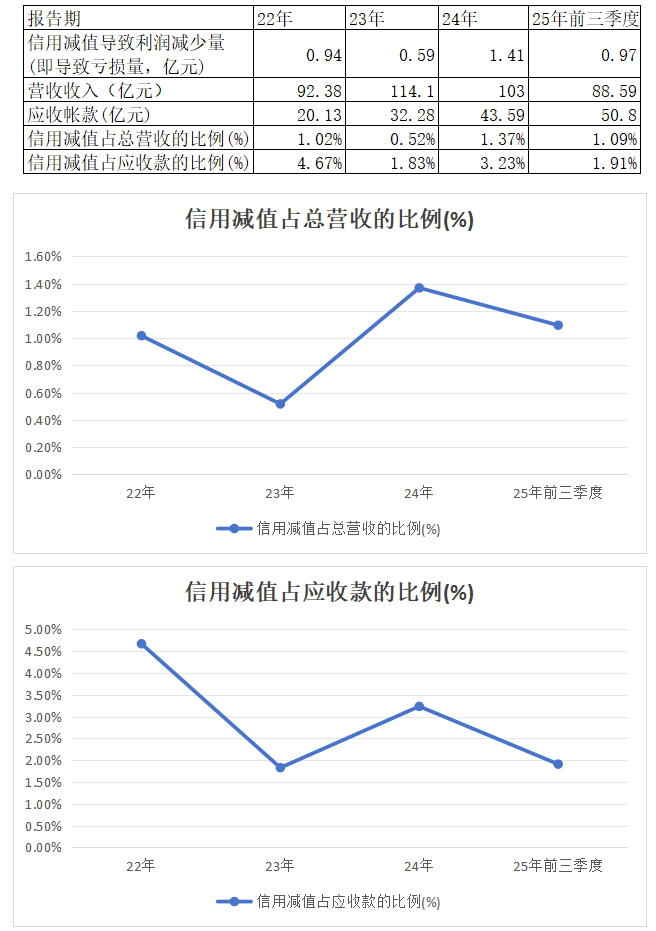

(2)信用减值占营收与应收帐款比例的变化

整体上看,信用减值的风险是否可控,有两个指标非常重要,一是信用减值占营收的比例,二是信用减值占应收帐款的比例,这两个指标如下(数据来源,公司定期报告):

从以上数据我们可以看到,公司的坏帐(信用减值)约占营收的1%左右,基本保持稳定,略有波动;信用减值占应收帐款的比例则变化较大,总体呈现波动下降的状态。

(3)未来产生坏帐的风险在减小

由于公司的营收在快速扩大,如果坏帐占营收的比例保持稳定,意味着公司的坏帐总额未来可能会快速扩大,但未来究竟会如何变化,难以预测;

由于公司的总应收帐款25年以来增长有限,而信用减值占应收帐款比例在波动下降,意味着公司未来的坏帐风险在减少,但未来究竟会如何变化,需要跟踪观察;

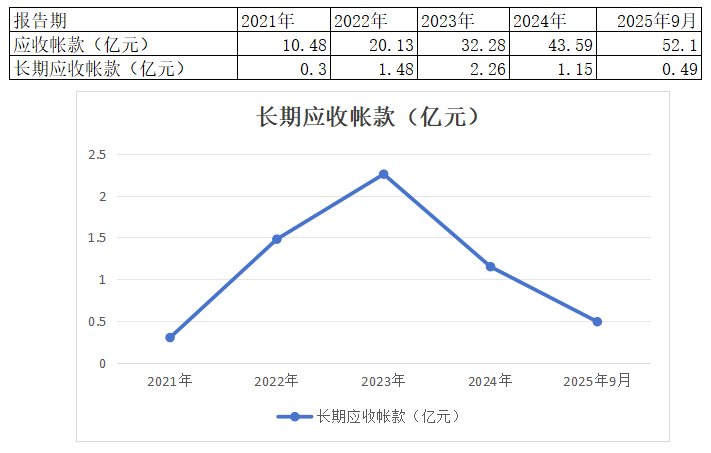

还有一个指标可以认为是坏帐的前导性指标,即长期应收款的变化(数据来源,公司定期报告)。

公司的应收帐款虽然在增长,但达到一定期限,最可能产生坏帐的长期应收帐款在23年达到高点后,近两年在持续下降,25年三季度末只有0.49亿元,不到23年末的四分之一,这也意味着未来产生坏帐的风险在减小。

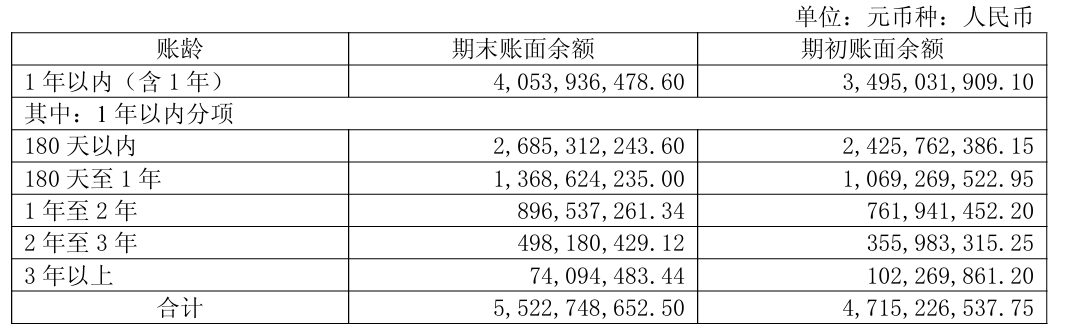

根据公司25年中报,各帐期的应收帐款金额如下:

虽然总的应收帐款在增长,但25年年中,帐期三年以上的应收帐款为0.74亿元,较年初的1.02亿元是大幅减少的,这也意味着未来产生坏帐的风险在减小。

由于25年年报尚未出炉,具体情况究竟如何,得看25年年报、26年一季报的情况再作分析。25年净利不及许多机构的预期,是内卷导致的毛利率下降引起的,是各类费用增长引起的,还是研发费用增长较多引起的,还是各类减值(包括信用减值、资产减值等)引起的,到时方能揭晓。最有希望的场景可能会是这样:存货高企>>中标高增>>应收款增速见顶回落>>现金流持续改善,进入良性循环周期。会如此吗?

本文作者可以追加内容哦 !