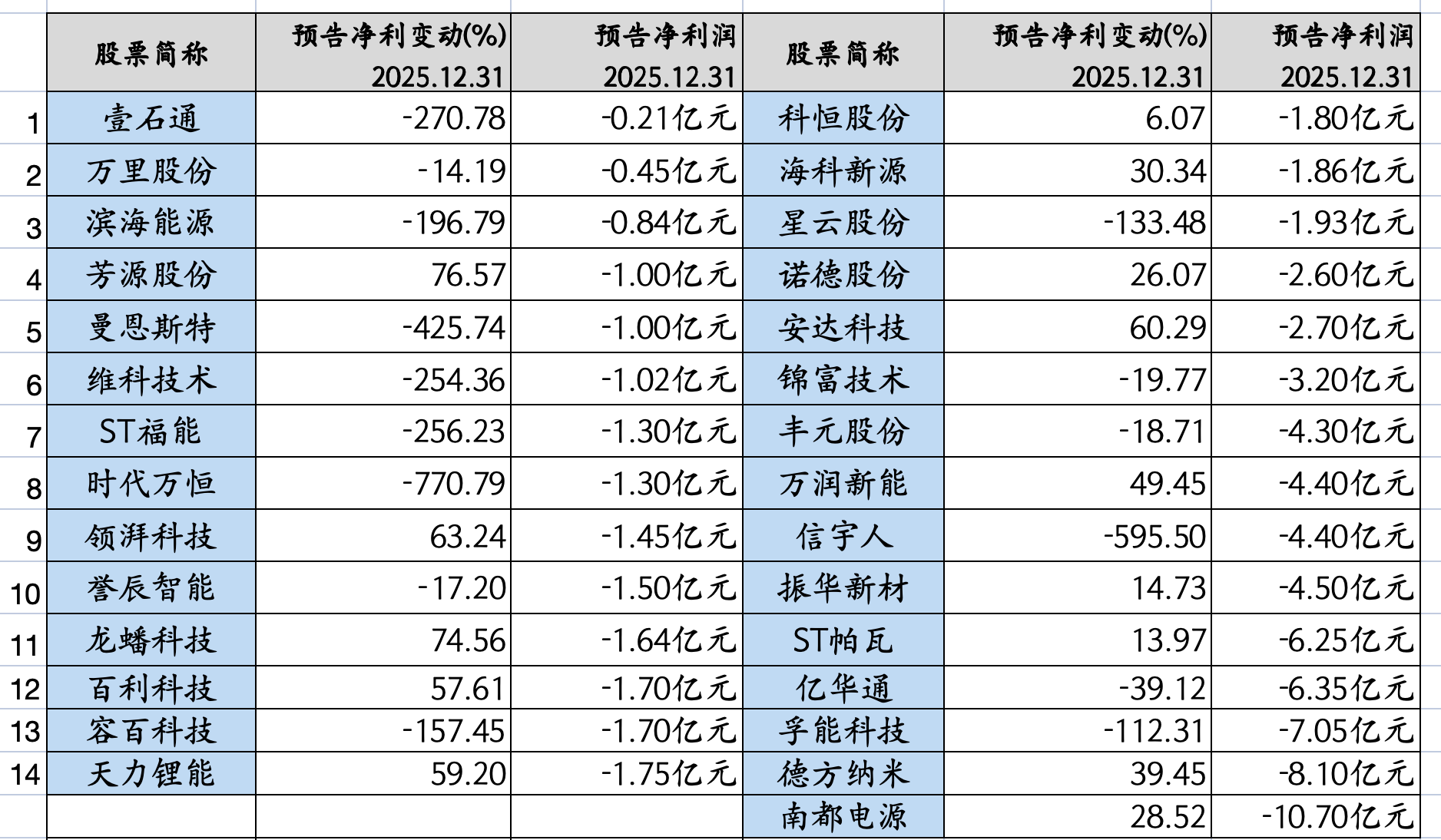

电池储能板块,去年只有21个公司实现了高质量增长,截止目前,电池储能板块有71个公司发布了25年的业绩预告,其中净利润大于1亿,而且还有不错增长的只有21个,而陷入亏损的却有29个,分化还是非常大的。

容百科技,天力锂能,诺德股份,亏损都超过1亿,万润新能亏4亿,孚能科技亏7亿。

这些公司陷入亏损,受产能过剩,新能源汽车补贴退坡,多方面因素影响。

这些电池储能股陷入亏损,总结起来主要有4个共性原因:

原因1:价格战惨烈,毛利率大幅承压

储能系统、锂电池、PCS 等核心产品价格持续暴跌,叠加碳酸锂等原材料价格波动传导滞后,企业盈利空间被严重挤压,甚至陷入 “卖得越多亏得越多” 的负循环。

原因2:海外需求不及预期 + 国内产能过剩

欧美储能补贴退坡、贸易壁垒加剧,海外订单增速大幅放缓;国内储能产能过剩,行业集中度提升,中小厂商缺乏成本与技术优势,在竞争中加速出清。

原因3:高基数效应与减值计提

2024 年行业高增基数下,2025 年增速自然回落;同时部分企业对库存、应收账款、长期资产计提大额减值,进一步放大亏损规模。

原因4:技术迭代与转型阵痛

钠离子电池、液流电池等新技术尚处商业化初期,研发投入高、量产效率低;传统电池企业转型储能业务,产线改造与渠道拓展成本高,短期拖累业绩。

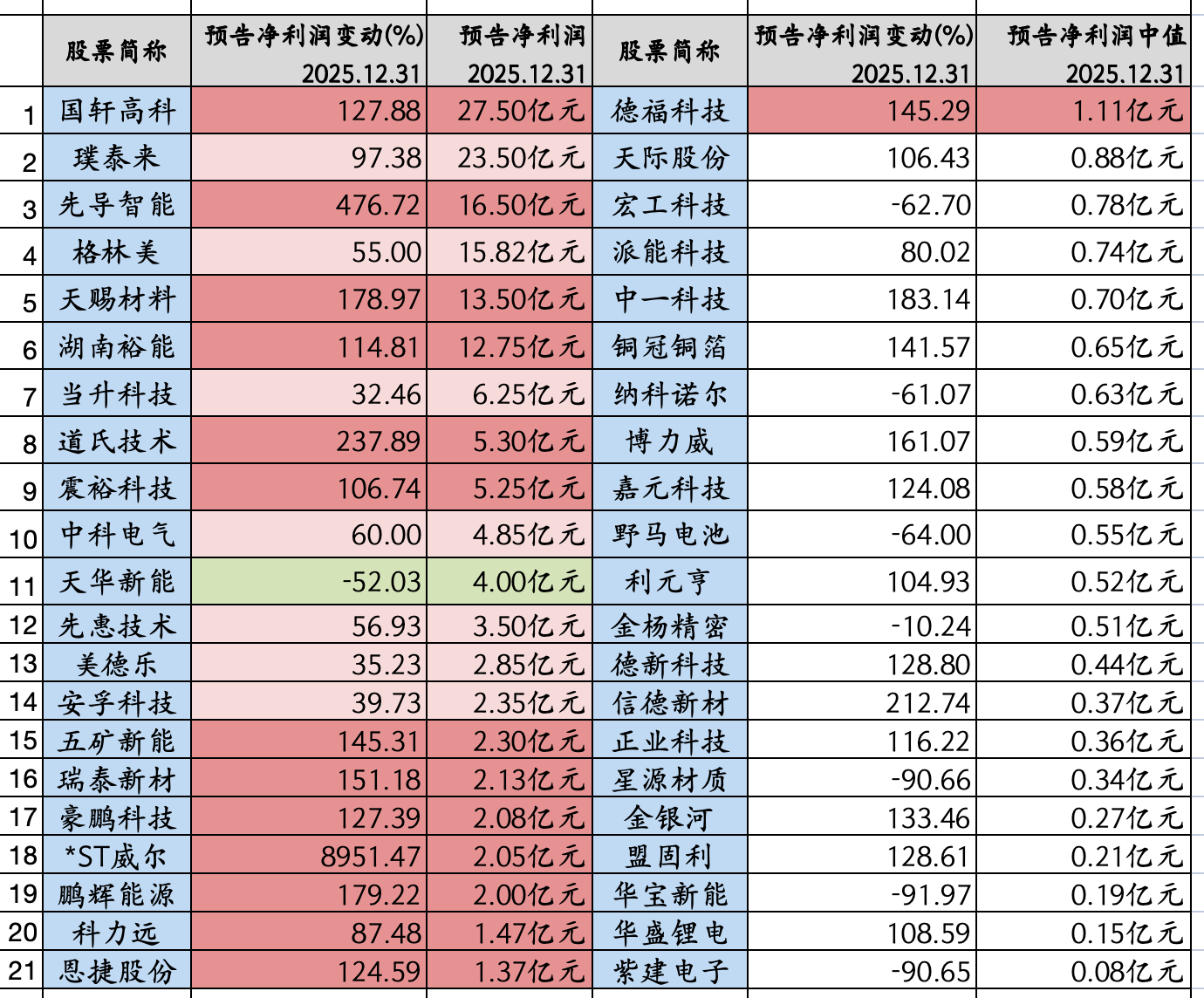

业绩高质量增长的电池股也有21个,具体如下:

国轩高科,先导智能,天赐材料,湖南裕能,这些公司净利润都超过10亿,而且还有三位数增长,国轩高科因为新一代磷酸铁锂销量大幅增长推动,先导智能做的是设备,受益于行业扩产,天赐材料绑定头部电池厂商,电解液销量大幅提升。湖南裕能则受益于宁德时代,正极材料出货量大幅增长。

总结起来,这些公司业绩大幅增长,背后主要有3个共性原因:

行业高景气 + 需求放量

全球新能源汽车与储能装机持续高增,国内大基地、海外户储与工商业储能需求爆发,带动电池材料、设备、回收等环节订单饱满,营收规模快速扩张。

成本下行 + 盈利修复

碳酸锂等核心原材料价格回落,叠加规模化生产与工艺优化,企业单位成本显著下降,毛利率修复,利润增速远超营收增速。

产能释放 + 市占率提升

前期扩产产能逐步落地,头部企业凭借技术、成本与客户优势抢占市场份额,规模效应进一步放大盈利弹性。

电池材料 / 回收:国轩高科、格林美、湖南裕能等,受益于电池需求高增 + 回收业务放量,利润弹性显著。

锂电设备:先导智能、道氏技术、震裕科技等,受益于电池厂扩产与设备更新需求,订单饱满,业绩高增。

精密制造 / 辅材:科力远、铜冠铜箔、利元亨等,深度绑定头部电池 / 车企,国产替代加速,盈利确定性强。

电池板块业绩大幅分化,未来的投资必然也是分化的,这里我总结了4做3不做,大家参考:

四大投资主线(按确定性排序)

1. 全球电池龙头(最稳、首选)

逻辑:技术、成本、产能、客户全方位壁垒,份额持续提升,盈利最稳。

标的:宁德时代、比亚迪、亿纬锂能(储能占比高)。

选股标准:储能业务占比≥20%、海外收入占比高、单位盈利稳定(动力 4-5 分 / Wh,储能 3 分 / Wh)。

2. 储能高景气细分(弹性最大)

电芯 / 系统集成:阳光电源、派能科技、固德威(户储 / 工商业)。

核心材料(涨价弹性):隔膜(恩捷股份)、铜箔(诺德股份、铜冠铜箔)、六氟磷酸锂(天赐材料)、负极(璞泰来)。

温控 / 结构件:科达利、英维克(AI 储能刚需)。

逻辑:储能需求刚性,AI + 风光消纳驱动,订单饱满,盈利修复快。

3. 上游资源与材料(周期反转)

锂资源:赣锋锂业、天齐锂业、盐湖股份(供需紧平衡,价格上行)。

逻辑:供给扩张受限,需求持续增长,价格弹性最大,业绩弹性最高。

4. 技术领先型(高成长、高风险)

方向:半固态 / 固态电池、钠电池、大圆柱、硅碳负极。

标的:宁德时代(固态)、容百科技(高镍)、传艺科技(钠电)。

逻辑:技术突破带来估值溢价,适合风险承受能力高的投资者。

避坑指南(坚决不碰)

纯靠低价抢单、无技术 / 成本优势的二线及以下电池厂:持续亏损,现金流恶化,易被出清。

产能严重过剩、无涨价弹性的环节:如普通磷酸铁锂正极(新产能密集投放)。

高负债、高库存、高商誉的公司:业绩暴雷风险大。

无储能 / 海外业务、仅依赖国内动力市场的标的:增长乏力。

本文作者可以追加内容哦 !