前复权看,招商银行历史高点是2021年六月份的45.98元,现在39.44元,五年过去了,还差16.6%,如果这五年持有+分红再投资是亏钱的,这对于这样一个较高股息率、大蓝筹来说是令人震惊而失望的。

我前面写了一篇文章深度分析招商银行的商业模式和投资建议,大家有兴趣可以看《招商银行的六个本质问题》:

从财务报表看,从2023年开始招商银行就陷入了增长乏力阶段,这是因为23年我们疫情开始解除,但是宏观出现了老龄化加速+消费不振+利率下行三个不利因素叠加的情况。

这就造成了净息差承压+零售收缩两个结果,对公业务重的银行依靠供给侧改革+提振B端取得了贷款规模快速放量的成果,以量补价,还不错,确实走出来一波行情。

而平安银行和招商银行就很不幸。

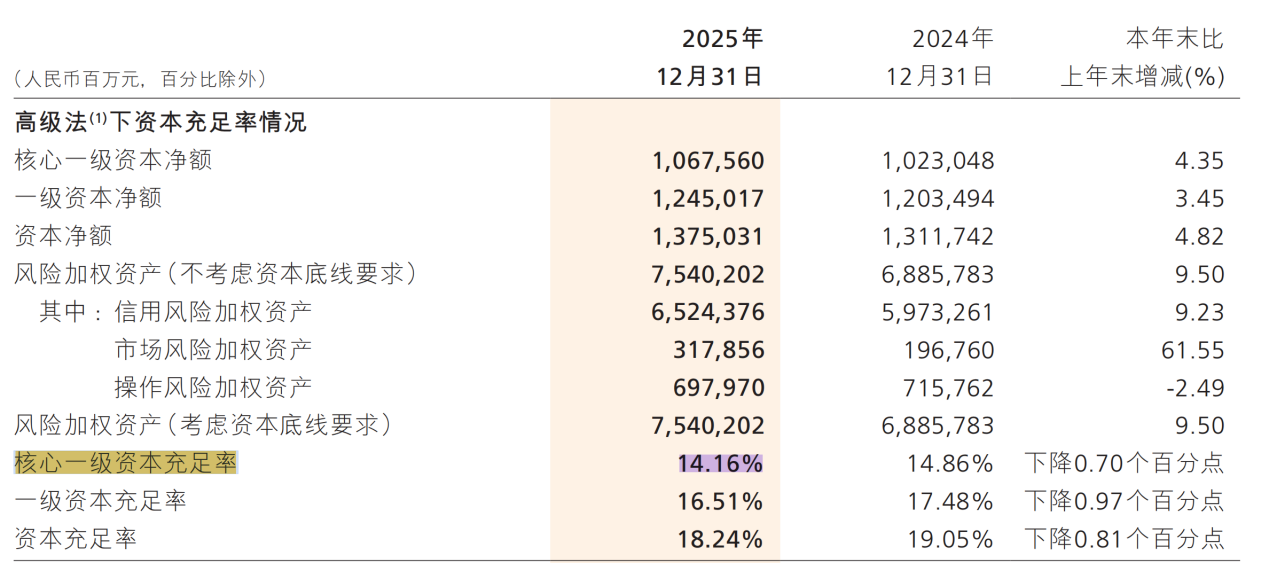

从招行五年的四个核心指标看,这五年拨备覆盖率持续下滑去补净利润,净息差不断下降,核心一级资本充足率在25年终于是扛不住了,出现向下的情况。

有大V解释说核心一级资本充足率下降是因为25年进行了中期分红,我们看具体算法:

核心一级资本充足率 = (核心一级资本 - 核心一级资本扣除项) ÷ 风险加权资产 × 100%

从表格可以清楚看到25年年底的核心一级资本还是略高于24年年底的,但是风险加权资产出现了较大幅度的上升。

说到底还是净息差承压了。

好消息也有。

1、财联社3月27日电,交通银行执行董事、副行长周万阜在2025年度业绩说明会上表示,该行自去年三季度起净息差基本稳定。今年存款到期规模较去年增加,较大比例集中在一季度。近两年大量定期存款到期再定价以后,存款的付息成本将会明显下降。展望全年,预计净息差能够保持企稳向好的态势,其支撑条件一方面是存款再定价,另一方面是定价自律机制约束明显增强。

当前整个银行业的净息差压力很大,必须要解决,既然贷款不好放,利率提不上去,那就死命压负债成本就行了。

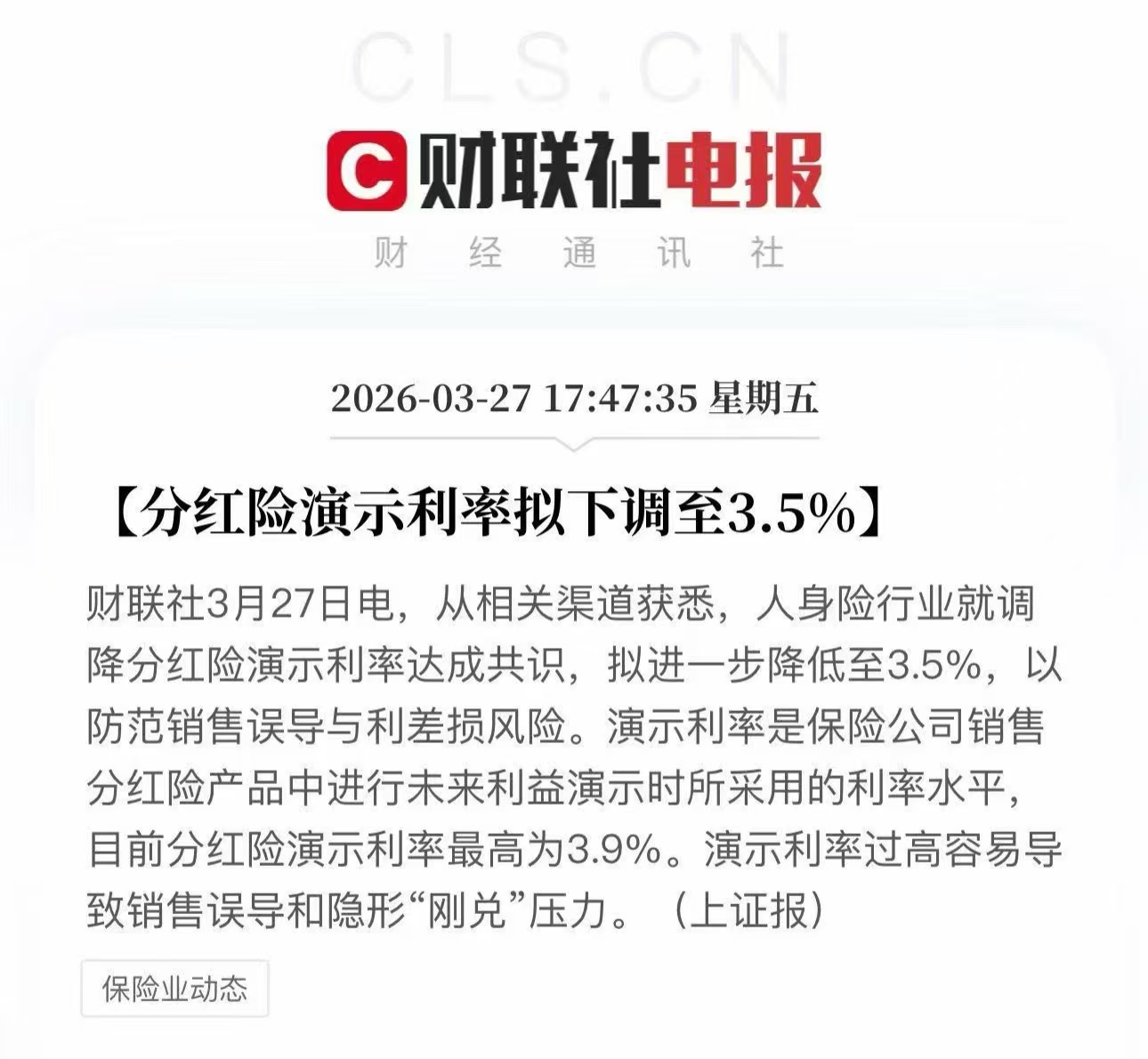

2、余额宝的七日年化都在1%了啊,想啥呢,国债的收益率也在下降,去年大陆分红险还有演示利率4.025%的储蓄型,今年新上来的都是3.8%,马上就要改3.5%。我们以后会长期处于低利率社会,不排除大额定期存款利率低于1%。

这对于改善银行业的负债成本非常有利,招商银行净息差第四季1.86%,环比反弹了3bps,我个人倾向于认定2026年整个银行业的净息差企稳回升。

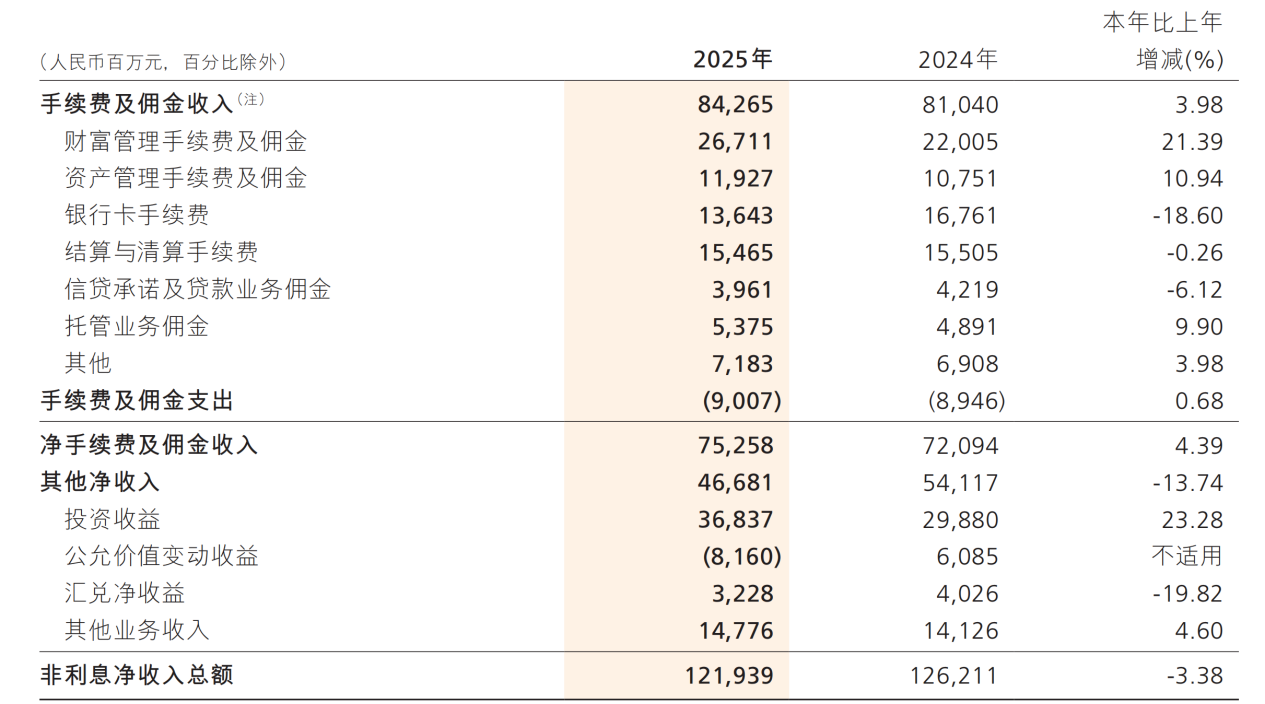

现在看非利息净收入这项,这一块主要是零售端,也是招商银行最肥美的业务,对核心资本的消耗要少的多。

本集团实现非利息净收入1,219.39亿元,同比下降3.38%。

其他净收入466.81亿元,同比下降13.74%。其中,投资收益368.37亿元,同比增长23.28%,主要是债券投资收益及非货币基金投资收益增加 ;公允价值变动收益-81.60亿元,同比减少142.45亿元,主要是债券投资和非货币基金投资公允价值减少 ;汇兑净收益32.28亿元,同比下降19.82%,主要是美元和港币兑人民币汇率下降,外币货币性项目汇兑损益同比减少 ;其他业务收入147.76亿元,同比增长4.60%,主要是招银金租经营租赁业务收入同比增长5.46%,达129.15亿元。

手续费及佣金部分,可以分为两部分:

一部分是25年行情不错,招商银行卖基金赚了一大笔,一部分是C端消费不振,零售压力巨大,银行卡手续费收入和信用卡收入减少。

逾期贷款中,抵质押贷款占比34.78%,保证贷款占比14.89%,信用贷款占比50.33%(主要为信用卡逾期贷款)。

银行卡手续费收入136.43亿元,同比下降18.60%,结算与清算手续费收入154.65亿元,同比下降0.26%,均主要受

消费需求不足、信用卡收入下降影响。

最后总结一下,对于招商银行,它是银行,所以净息差影响巨大,它是零售银行,所以C端的活性对它能获取超额收益的特色业务影响巨大,在老龄化加速+消费不振+利率下行三个不利因素叠加的情况下,它比传统的对公银行更难受。

它还有个难兄难弟平安银行,业务稳健和客户基础比它差一截,更难受,被信用卡业务和坏账折磨的生死不知。

展望2026年,我做三个判断:

1、2026年从业绩反弹的角度看,平安银行比招商银行更有投资价值。

2利率下行是大趋势,也是比好确定的,但是消费能不能反弹很难说,主要是因为老龄化的影响,招商银行和平安银行零售端反弹需要的时间以及幅度可能比我们想的要困难。

3、市场上优质资产本来就不多,利率下行后高股息股票的性价比继续提高,现在银行存款的利率会下行,国债大概率也下行,现在十年期国债收益大概是1.82%,招商银行股息率大概是5.1%左右,2.8倍,非常好的投资时机。

昨天中午财联社发了一条新闻分红险的演示利率从3.9%下调到3.5%,其实现在还有几款4.025%的产品,分别是中意人寿一生中意福享版、复星保德信的星福家朱雀版,算是绝世珍品了,有点类似之前固定利率4.025%的产品停售前的风潮。

最后做个总结:招商银行本次财报确实很多人失望,但主要是受利率下行+消费不振的影响 ,公司本身并没有太大的办法,只能忍耐,2026年我预期是触底反弹,当然反弹幅度不会太大,想赚大钱的还是谨慎点,打算持有优质资产的可以放下持有。$招商银行(SH600036)$$平安银行(SZ000001)$$中国平安(SH601318)$

本文作者可以追加内容哦 !